Pour aller à l’essentiel : Le choix CMU/LAMal dépend de votre RFR, famille et besoin de soins. La LAMal, à prime fixe, devient avantageuse à partir de 40 000 €, offrant liberté en Suisse et France. La CMU convient aux revenus faibles et grandes familles, mais limite l’accès suisse.

Vous venez de signer votre premier contrat en Suisse et vous vous perdez entre CMU et LAMal ? Le choix irrévocable de votre assurance maladie peut vous sembler insurmontable, alors que vos finances et votre accès aux soins en dépendent. Découvrez ici les différences clés entre la CMU et la LAMal pour les frontaliers, avec un focus sur les coûts réels, les formalités administratives et la couverture santé en France ou en Suisse. En 5 minutes, vous saurez calculer votre seuil de rentabilité, anticiper les pièges du RFR ou des primes fixes, et comprendre pourquoi ce choix conditionne aussi votre retraite.

- Frontalier en Suisse : le dilemme de l’assurance maladie entre CMU et LAMal

- La CMU pour frontaliers : fonctionnement et calcul des cotisations

- La LAMal : le système d’assurance maladie suisse pour les frontaliers

- CMU vs LAMal : le comparatif pour faire le bon choix

- Au-delà de l’assurance maladie : l’impact sur votre protection sociale globale

- Synthèse : quel profil pour quel système ?

- Les 4 étapes pour un choix éclairé

- Faites-vous accompagner par un expert pour un choix sécurisé

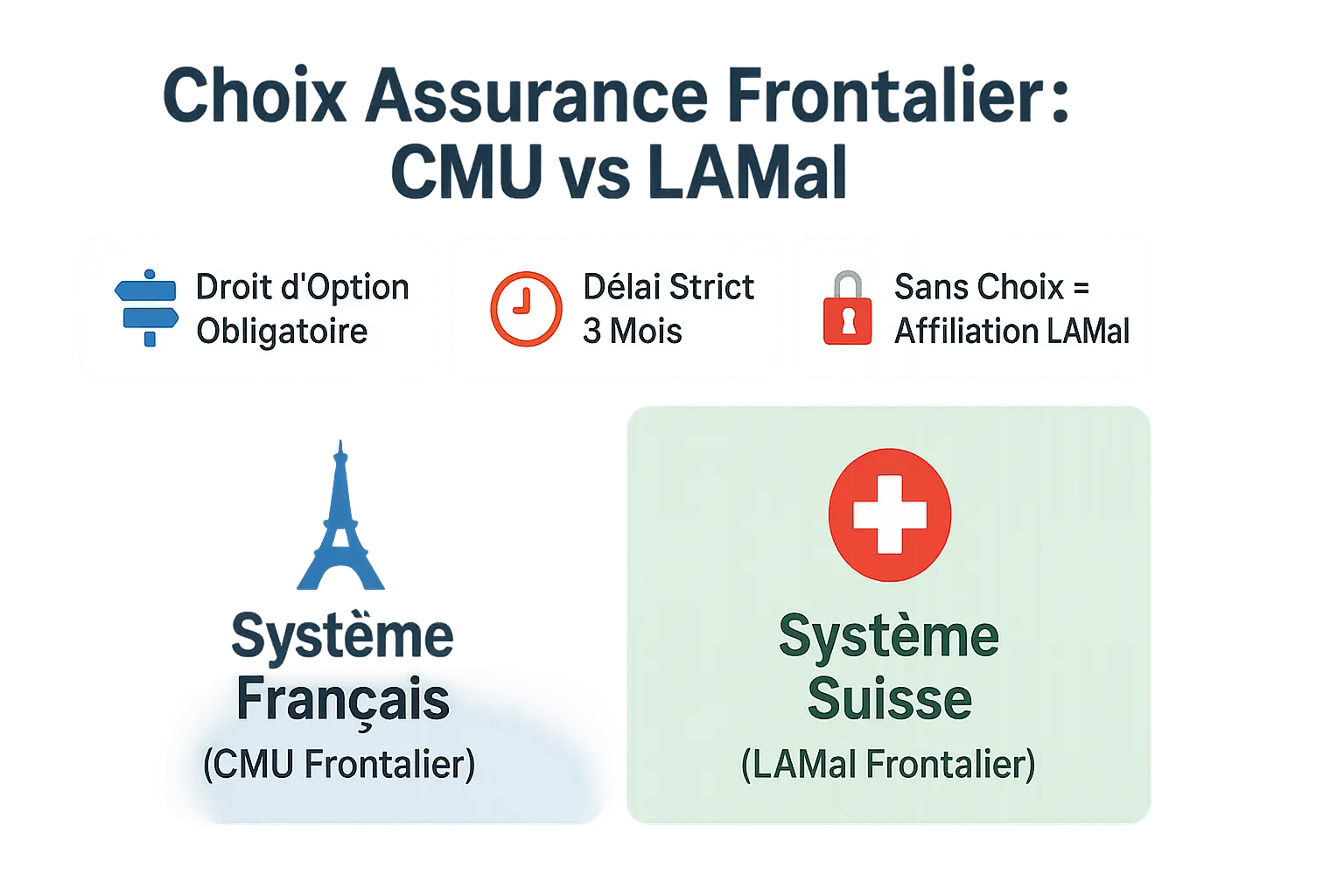

Frontalier en Suisse : le dilemme de l’assurance maladie entre CMU et LAMal

Vous venez de décrocher un emploi en Suisse ? Félicitations ! Cette nouvelle étape professionnelle s’accompagne d’une décision administrative et financière majeure : le choix de votre système d’assurance maladie. Un choix crucial, car il engage votre budget et votre couverture santé à long terme.

En tant que frontalier, vous bénéficiez d’un droit d’option entre deux systèmes distincts. Mais attention : ce choix s’impose dans un délai strict de trois mois après votre prise de poste en Suisse. Passé ce délai, vous serez automatiquement affilié à la LAMal sans possibilité de revenir en arrière, sauf cas particuliers. Ce caractère irrévocable souligne l’importance de bien évaluer ses besoins avant de s’engager.

Pour vous aider à y voir clair, cet article décortique les deux options qui s’offrent à vous : l’affiliation au système français (la CMU frontalier) ou au système suisse (la LAMal frontalier). Nous analyserons leur fonctionnement, leurs coûts et leurs couvertures respectives pour vous permettre de faire un choix éclairé. Car choisir mal pourrait vous exposer à des frais supplémentaires pouvant atteindre plusieurs centaines d’euros par mois, voire des non-remboursements de soins médicaux.

La CMU pour frontaliers : fonctionnement et calcul des cotisations

Qu’est-ce que la CMU pour frontalier (PUMa) ?

La CMU, intégrée dans la PUMa depuis 2016, est le régime obligatoire pour les frontaliers résidant en France. Gérée par la CPAM de leur département, elle est financée par l’URSSAF. L’affiliation doit intervenir sous 3 mois après le début de l’activité en Suisse, sous peine d’intégration automatique à la LAMal suisse. Ce système couvre principalement les soins en France, avec une prise en charge limitée en Suisse aux urgences ou soins programmés sous autorisation S2.

Comment sont calculées vos cotisations CMU ?

Les cotisations reposent sur votre Revenu Fiscal de Référence (RFR) N-2, après abattement de 25% du Plafond Annuel de la Sécurité Sociale (PASS). Le taux appliqué est de 8%. Un RFR inférieur à 9 654€ (25% du PASS) dispense de cotisation. En cas de non-déclaration, l’URSSAF applique un calcul basé sur 5 fois le PASS, entraînant des montants exorbitants. Déclarez vos revenus annuellement via votre espace URSSAF dédié aux frontaliers.

Quelle couverture santé avec la CMU ?

En France, la CMU rembourse 70% des frais médicaux selon les tarifs de la Sécurité sociale, sans couverture dentaire ou optique. En Suisse, seuls les soins urgents ou programmés avec autorisation S2 sont pris en charge. Une mutuelle complémentaire est donc indispensable pour couvrir le ticket modérateur (30% restant), les dépassements d’honoraires et les frais spécifiques comme les lunettes. Les revenus modestes bénéficient d’une solution économique, les ayants droit étant couverts sans supplément.

La LAMal : le système d’assurance maladie suisse pour les frontaliers

Comprendre le système LAMal frontalier

La LAMal (Loi fédérale sur l’assurance-maladie) est l’assurance maladie suisse obligatoire pour les frontaliers résidant en France et travaillant en Suisse. Gérée par des caisses-maladie privées sous supervision fédérale, elle couvre les soins médicaux, les médicaments prescrits, la maternité et certains soins hospitaliers. Le choix de la caisse-maladie se fait librement, mais engage l’assuré pendant toute sa période d’activité en Suisse. Une fois affilié, le frontalier bénéficie d’un système universel, avec des garanties identiques quel que soit l’assureur.

Le coût de la LAMal : une prime fixe

Contrairement à la CMU française, dont les cotisations dépendent du revenu fiscal, la prime LAMal est un montant mensuel forfaitaire. Son calcul intègre l’âge de l’assuré, le canton de travail et la caisse-maladie choisie. Deux mécanismes complètent ce système :

- La franchise : seuil annuel à atteindre (300 CHF minimum pour les frontaliers) avant tout remboursement. Ce montant est fixe, sans possibilité de modulation.

- La quote-part : 10 % des frais restants à charge de l’assuré, plafonnée à 700 CHF/an pour un adulte.

Exemple : avec 2 000 CHF de dépenses annuelles, l’assuré paie 470 CHF (franchise + 10 % des frais restants), l’assurance couvre les 1 530 CHF restants. Des réductions de primes existent pour les faibles revenus, gérées par les cantons. Pour un frontalier, ce système offre une prévisibilité budgétaire, sans aléa lié à l’activité professionnelle.

Accès aux soins : la flexibilité de la LAMal

La LAMal permet de se faire soigner en Suisse et en France. En Suisse, la carte d’assurance suisse suffit pour accéder aux soins. En France, le formulaire S1 (transmis automatiquement depuis 2023 à la CPAM via le système RINA) active une Carte Vitale, assurant des remboursements selon les règles hexagonales. Les soins en Suisse restent toujours couverts par la caisse suisse, sans formalité supplémentaire.

Cependant, l’optique (sauf pour les mineurs) et les soins dentaires sont mal remboursés. Une assurance complémentaire (française ou suisse) est donc recommandée pour une couverture optimale. Par exemple, une mutuelle suisse peut inclure des chambres privées en hôpital, tandis qu’une complémentaire française améliore les remboursements de lunettes ou d’appareils auditifs.

Pour tout savoir sur la LAMal, consultez notre guide détaillé.

CMU vs LAMal : le comparatif pour faire le bon choix

Le critère décisif : le calcul du seuil de rentabilité

Le choix dépend de votre Revenu Fiscal de Référence (RFR) et de votre situation familiale. Le seuil de rentabilité indique quand la LAMal devient plus économique. Pour un célibataire, ce seuil est estimé entre 40 000 et 45 000 euros annuels, mais il varie selon le canton suisse et les primes appliquées.

La CMU est calculée à 8 % du RFR, plafonnée à 42 000 euros. Au-delà, la cotisation ne change pas. La LAMal, elle, repose sur une prime fixe mensuelle (180 à 220 CHF en 2026), indépendante des revenus. Ainsi, avec un salaire annuel de 85 000 CHF, la LAMal coûte 2 400 CHF/an contre 5 808,42 CHF/an pour la CMU, soit une économie de 3 408,42 CHF.

Tableau comparatif : CMU et LAMal en un coup d’œil

| Critère | CMU Frontalier (PUMa) | LAMal Frontalier |

|---|---|---|

| Calcul de la cotisation | Proportionnelle au RFR (environ 8% après abattement) | Prime fixe mensuelle (dépend de l’âge, canton, assureur) |

| Lieu de soins | Principalement en France. Soins urgents/imprévus en Suisse. | Accès en France ET Suisse. |

| Couverture familiale | Ayants droit couverts gratuitement sous conditions. | Prime individuelle obligatoire pour chaque membre. |

| Profil idéal | Revenus modérés, familles avec enfants et un conjoint inactif. | Revenus élevés, célibataires, couples bi-actifs. |

| Démarches | Affiliation à la CPAM via l’URSSAF. | Choix d’une caisse suisse et envoi du formulaire S1. |

L’impact sur votre famille : qui est couvert et à quel prix ?

La CMU est avantageuse pour les familles nombreuses : les enfants et le conjoint inactif sont couverts sans frais supplémentaires, sous conditions. La LAMal exige une prime pour chaque membre, ce qui peut doubler les coûts pour les couples ou les parents isolés.

- LAMal : adaptée aux frontaliers souhaitant accéder aux soins en Suisse, avec une prime stable même en cas d’augmentation de salaire.

- CMU : idéale pour les revenus modérés, avec une cotisation liée aux revenus et une couverture familiale simplifiée.

Pour une décision éclairée, contactez un conseiller financier à Genève afin de simuler vos coûts réels.

Au-delà de l’assurance maladie : l’impact sur votre protection sociale globale

Le choix entre la CMU (PUMA) et la LAMal ne se limite pas aux cotisations santé. Il influence également votre prévoyance retraite et la gestion des risques d’invalidité. Comprendre ces liens permet d’optimiser votre protection sociale en tant que frontalier.

Le choix CMU/LAMal et votre planification retraite

Le choix de votre régime d’assurance maladie n’impacte pas directement les cotisations obligatoires du 2ème pilier (LPP), mais il affecte votre capacité d’épargne. Une prime santé plus faible, comme la CMU pour les revenus modestes ou la LAMal pour les hauts revenus, libère des ressources pour un complément de retraite.

En optant pour le régime le plus économique, vous pouvez allouer les économies réalisées à des solutions de prévoyance individuelle, telles que le 3ème pilier. Ce mécanisme permet de capitaliser sur des avantages fiscaux pour une retraite plus sereine. Planifier votre retraite en tant que frontalier nécessite une analyse croisée de vos assurances obligatoires et choix d’épargne.

Prévoyance, invalidité et assurance-accidents (LAA)

L’assurance-accidents suisse (LAA) est gérée par votre employeur et couvre tous les salariés, indépendamment de votre régime d’assurance maladie. Elle prend en charge les accidents professionnels et non professionnels, les maladies professionnelles, ainsi que les prestations en cas d’invalidité ou de décès.

Toutefois, la coordination des droits entre la LAA et votre assurance maladie (CMU ou LAMal) peut se révéler complexe en cas d’invalidité ou de soins croisés entre les deux pays. Un régime unique en Suisse (LAMal) simplifie les démarches, surtout si vous consultez fréquemment en Suisse. Pour les frontaliers, cette simplicité administrative peut être un avantage considérable.

Synthèse : quel profil pour quel système ?

Le choix entre la CMU et la LAMal dépend de votre situation. Optez pour la CMU si votre Revenu Fiscal de Référence (RFR) est modéré, que vous avez des enfants ou un conjoint sans revenus, et que vos soins se limitent à la France. Cette solution garantit une couverture familiale gratuite. Les cotisations CMU sont déductibles de vos impôts, ce qui peut réduire votre charge fiscale globale.

Privilégiez la LAMal si vous avez un revenu élevé ou êtes célibataire. Elle permet des soins en Suisse et en France, idéal pour les mobiles. Cependant, chaque membre du foyer doit souscrire individuellement, ce qui alourdit les frais pour les familles. En revanche, les primes LAMal sont fixes, offrant une prévisibilité budgétaire pour les hauts revenus.

Les 4 étapes pour un choix éclairé

- Estimez votre RFR : Utilisez vos revenus de l’avant-dernière année (N-2). La CMU applique un abattement de 25 % du PASS (ex. 11 592 € en 2024). Ex. : un RFR de 60 000 € donne une cotisation annuelle réduite.

- Demandez des devis LAMal : Comparez les offres de caisses suisses. Les primes varient selon le canton et l’âge (ex. 162 CHF/mois pour 7 000 CHF de salaire). Utilisez Priminfo pour simuler les coûts.

- Comparez les coûts annuels : Pesez la CMU (RFR × 8 %) contre la LAMal (prime × 12). Ex. : à 7 000 CHF/mois, CMU coûte 407 CHF/mois vs 162 CHF pour la LAMal.

- Évaluez vos besoins : Si vous prévoyez des soins en Suisse, la LAMal est indispensable. Pour les familles, la CMU couvre conjoints et enfants gratuitement. Anticipez vos évolutions (salaire, famille, logement) pour un choix durable.

Faites-vous accompagner par un expert pour un choix sécurisé

Le choix entre CMU et LAMal engage votre budget et vos soins pendant des années. Une erreur peut générer des coûts imprévus. Le régime choisi est quasi-irrévocable, sauf en cas de changement majeur. Pour une analyse personnalisée, les experts de Conseiller Financier Genève sécurisent votre décision selon vos besoins. Prenez contact pour une solution sur mesure.

Le choix entre CMU et LAMal pour les frontaliers suisses est crucial, influençant finances, soins et protection sociale. Avec un délai de trois mois, évaluez revenus et besoins médicaux. Que vous choisissiez la LAMal (flexibilité) ou la CMU (coût maîtrisé), une analyse personnalisée est essentielle. Consultez un expert dès maintenant pour sécuriser votre décision.

FAQ

Quelles sont les différences clés entre la CMU et la LAMal pour les frontaliers ?

La CMU (Couverture Maladie Universelle) est calculée en fonction de votre Revenu Fiscal de Référence (environ 8% après abattement), ce qui la rend plus avantageuse pour les revenus modestes. En revanche, la LAMal suisse applique une prime forfaitaire mensuelle indépendante de vos revenus, idéale pour les salaires élevés. En pratique, la CMU limite l’accès aux soins en Suisse à des urgences, tandis que la LAMal offre une liberté totale géographique. Notez que les ayants droit (conjoint, enfants) sont couverts gratuitement par la CMU sous conditions, alors que chaque membre doit cotiser individuellement à la LAMal. Plus de détails sur le droit d’option.

Comment calculer le coût de la CMU ou de la LAMal ?

Pour la CMU, vos cotisations dépendent de votre RFR : multipliez votre revenu fiscal de référence (avis d’imposition N-2) par 8% après abattement. Exemple : un RFR de 40 000 € entraîne une cotisation annuelle d’environ 3 200 €. Pour la LAMal, la prime varie selon votre âge, canton de travail et assureur (entre 180 et 220 CHF/mois en 2026). Mais attention : les coûts familiaux s’additionnent à la LAMal. Guide détaillé sur les démarches URSSAF.

Puis-je accéder aux soins en Suisse avec la CMU ?

La CMU permet uniquement des soins urgents et imprévus en Suisse. Pour des consultations programmées, une autorisation préalable (formulaire S2) est nécessaire, ce qui rend le processus complexe. À l’inverse, la LAMal offre une carte d’assurance suisse valable localement et un formulaire S1 pour obtenir une carte Vitale en France. En résumé : la LAMal est à privilégier pour une utilisation fréquente des réseaux médicaux suisses, notamment dans des zones frontalières désertiques.

Quelle est la règle du « seuil de rentabilité » entre CMU et LAMal ?

Ce seuil correspond au niveau de revenu à partir duquel la LAMal devient plus économique que la CMU. En pratique, pour un célibataire, ce seuil oscille entre 40 000 € et 45 000 € de RFR. Au-delà, la prime fixe LAMal (ex : 200 CHF/mois) devient plus compétitive que les 8% de cotisation CMU. Ce calcul varie selon la situation familiale et les primes spécifiques. Conseil : comparez vos revenus estimés et obtenez plusieurs devis LAMal avant de trancher.

Le choix CMU/LAMal est-il irrévocable ?

Oui, le droit d’option doit être exercé dans les 3 mois suivant votre embauche en Suisse et est en principe définitif. En cas d’oubli, une affiliation automatique à la LAMal s’applique, avec des pénalités possibles. Cependant, un changement est possible si vous cessez d’être frontalier (ex : emploi en France ou départ en retraite). En résumé : anticipez vos projets professionnels et familiaux avant de valider votre choix. Impact sur votre retraite.