Anticiper avec une rigueur absolue le coût enfant suisse est une étape déterminante pour les parents souhaitant protéger leur équilibre financier face à une réalité économique helvétique souvent sous-estimée. Nous exposons ici l’intégralité des charges directes, des frais de garde et des impacts structurels majeurs sur votre trajectoire professionnelle ainsi que sur votre prévoyance vieillesse future. Vous accéderez à des solutions exclusives pour optimiser vos déductions fiscales et mettre en œuvre des stratégies d’investissement performantes afin de sécuriser durablement le patrimoine familial au travers d’une planification budgétaire rigoureuse et parfaitement maîtrisée.

- Budget mensuel pour un enfant en Suisse : les chiffres réels par tranche d’âge

- Quel est le prix d’une place en crèche ? Comprendre les tarifs de l’accueil extra-familial

- Coûts indirects et impact sur la carrière : le prix de l’arbitrage professionnel

- 3 leviers financiers pour sécuriser l’avenir : optimiser la fiscalité et l’épargne

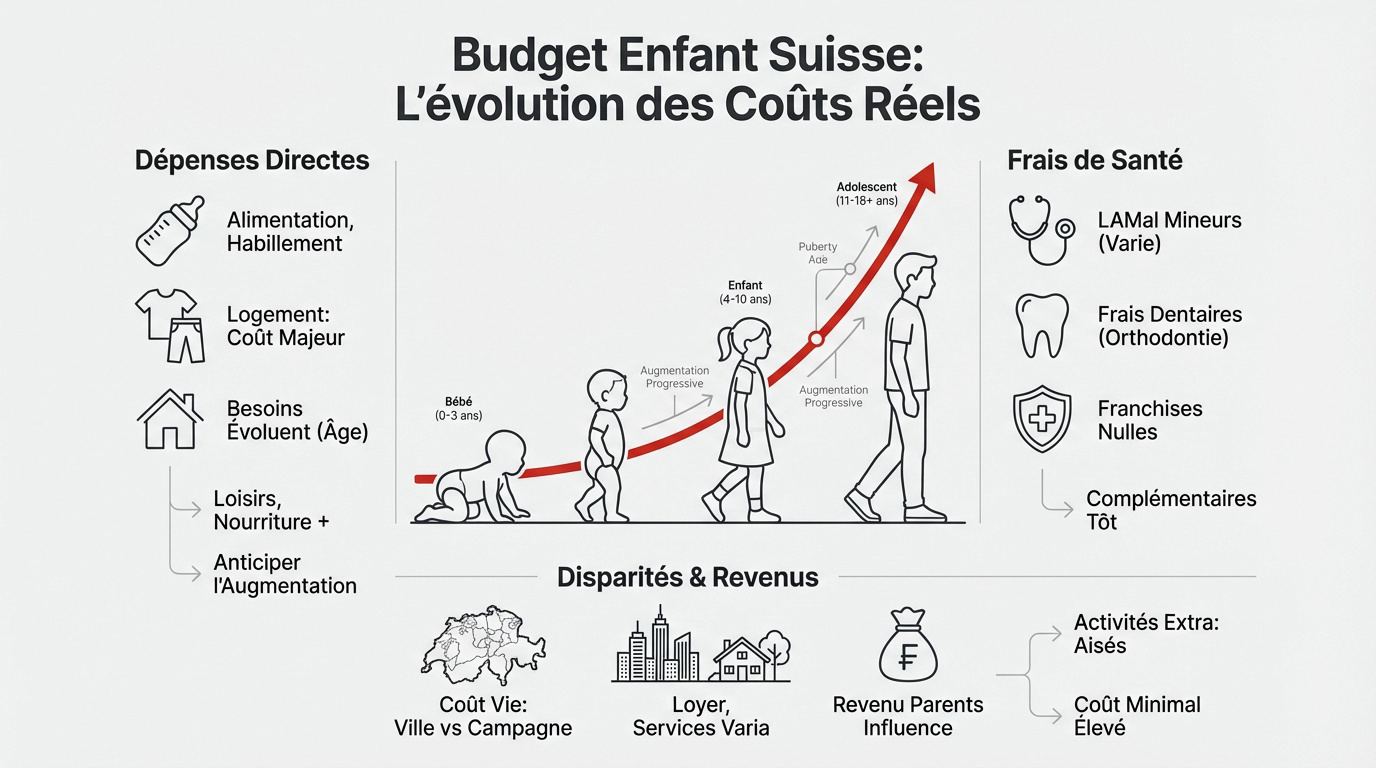

Budget mensuel pour un enfant en Suisse : les chiffres réels par tranche d’âge

Après avoir rêvé du bébé, il faut sortir la calculatrice pour affronter la réalité helvétique.

- 0 à 4 ans : 1’400 CHF / mois

- 5 à 12 ans : 1’550 CHF / mois

- 13 à 18 ans : 1’900 CHF / mois

Dépenses directes et évolution des besoins physiologiques

Élever un enfant impose des charges incompressibles. L’alimentation et l’habillement forment le socle des dépenses, tandis que le logement pèse lourdement dans le budget mensuel global.

Les besoins mutent entre le nourrisson et l’adolescent. Avec l’âge, la nourriture et les loisirs deviennent des postes majeurs, complétés par le matériel scolaire indispensable.

Anticiper ces hausses est une nécessité. Le budget n’est jamais statique sur dix-huit ans.

Frais de santé et primes d’assurance-maladie obligatoire

La prime LAMal varie selon l’assureur, avec des franchises nulles pour les enfants. Consultez notre guide sur tout ce que vous devez savoir sur la LAMal en Suisse pour optimiser vos primes.

Les frais dentaires et l’orthodontie, souvent exclus de la LAMal, représentent un investissement massif et imprévu.

Ces soins spécifiques sont rarement couverts par la base. L’orthodontie constitue une charge financière particulièrement lourde pour les parents.

Souscrire des complémentaires tôt est judicieux. Cela prévient d’éventuels refus pour raisons médicales.

Disparités géographiques et influence du niveau de revenu

Le coût de la vie diffère entre Genève et les zones rurales. Le loyer et les services varient selon votre canton de résidence.

Le revenu influence le train de vie. Les familles aisées allouent des budgets plus importants aux activités extra-scolaires et aux loisirs.

Le coût minimal reste élevé partout. Contactez un conseiller financier pour un bilan patrimonial complet.

Quel est le prix d’une place en crèche ? Comprendre les tarifs de l’accueil extra-familial

Si les frais directs sont identifiés, la garde d’enfant constitue le premier choc financier impactant le coût enfant suisse.

Réalité financière des structures de garde collectives

Le tarif journalier d’une crèche privée s’avère onéreux. En ville, les prix dépassent 120 francs. Cette charge pèse sur le budget.

Les subventions cantonales modulent la facture finale. Ce barème dépend de votre revenu imposable. Le système ajuste le prix à votre capacité.

- Prix journalier : 110 à 130 CHF.

- Critères : Revenu imposable.

- Maman de jour : Alternative flexible.

Économies d’échelle et gestion de la fratrie

Le coût marginal diminue pour le deuxième enfant. Les rabais de fratrie communaux réduisent la facture. Ces remises de 20 % soulagent les parents. Cela optimise le budget familial.

Réutiliser la poussette ou le lit évite des frais. Le matériel sert à nouveau sans investissement.

Le second enfant coûte moins cher. Les frais fixes sont amortis.

Anticipez l’impact de la parentalité. Prenez rendez-vous avec un gestionnaire de patrimoine pour un bilan complet.

Coûts indirects et impact sur la carrière : le prix de l’arbitrage professionnel

Au-delà des factures immédiates, c’est la trajectoire professionnelle des parents qui subit les plus grosses secousses financières.

Les coûts indirects, incluant la perte de gain et les lacunes de prévoyance, sont estimés à environ 500 000 CHF par enfant.

Perte de gain liée au temps partiel et coût d’opportunité

Réduire son activité à 80 % sabre mécaniquement votre revenu brut mensuel. Cette érosion immédiate du pouvoir d’achat fragilise l’équilibre budgétaire du ménage dès les premières années.

L’absence partielle au bureau freine brutalement votre ascension interne. Moins de visibilité se traduit souvent par des promotions manquées et une stagnation hiérarchique durable.

Ce coût d’opportunité colossal peut franchir la barre des 500 000 francs sur le long terme. On parle de sommes folles.

Fragilisation de la prévoyance et lacunes des piliers de retraite

Le temps partiel ampute vos cotisations au 2e pilier, créant des vides financiers alarmants. Sans correctif, votre capital vieillesse fond. Consultez notre guide sur le 3eme pilier suisse 2025 : stratégie optimale 3a/3b pour agir.

Chaque année de cotisation incomplète réduit irrémédiablement votre rente AVS. Ces lacunes pénalisent votre niveau de vie futur.

Le 3e pilier demeure l’outil indispensable pour colmater ces brèches. C’est une sécurité indispensable.

Anticiper ces déséquilibres est notre priorité. Contactez un conseiller financier pour réaliser un audit complet et sécuriser votre fiscalité familiale.

3 leviers financiers pour sécuriser l’avenir : optimiser la fiscalité et l’épargne

Le système suisse propose des outils pour alléger vos charges et pérenniser l’avenir.

Optimisation des déductions fiscales cantonales et fédérales

Déduisez les frais de garde jusqu’à 25’500 CHF au niveau fédéral. Genève applique ses propres plafonds spécifiques. Ces leviers réduisent mécaniquement votre charge fiscale annuelle.

Déclarez vos primes d’assurance et charges familiales. Une optimisation rigoureuse récupère des montants significatifs. Améliorez votre trésorerie sans attendre.

Ce tableau synthétise les plafonds actuels et leur impact fiscal attendu.

| Type de déduction | Plafond fédéral | Plafond Genève | Impact fiscal |

|---|---|---|---|

| Frais de garde | 25’500 CHF | 25’048 CHF | Réduction directe |

| Déduction par enfant | 6’700 CHF | Selon barème | Baisse du revenu |

| Primes d’assurance | 1’200 CHF | Double moyenne | Gain fiscal |

| Frais de formation | 6’700 CHF | Selon revenu | Soutien financier |

Stratégies d’épargne jeunesse et financement des études

Le livret d’épargne classique subit l’inflation. Les fonds de placement offrent des rendements supérieurs sur vingt ans. Évitez de laisser vos avoirs stagner sans profit réel.

Anticipez le coût enfant suisse pour les études supérieures. Prévoyez tôt les frais de scolarité et de logement pour éviter les mauvaises surprises.

Épargnez régulièrement dès la naissance. Le temps valorise votre capital et sécurise les projets futurs.

Bilan patrimonial avec un conseiller financier à Genève

Nous réalisons un audit complet de votre situation. Un expert structure votre patrimoine pour protéger vos héritiers et garantir une sérénité durable.

Prenez rendez-vous pour votre prévoyance. Un conseiller financier à Genève déploiera des solutions personnalisées et locales. Votre patrimoine exige une expertise pointue.

Agissez dès aujourd’hui. Sécurisez votre avenir avec un bilan patrimonial global.

Maîtriser le coût enfant suisse exige d’anticiper le million de francs de charges globales et l’impact sur votre prévoyance. Nos stratégies d’optimisation fiscale sécuriseront immédiatement votre patrimoine familial. Agissez dès aujourd’hui pour garantir à votre foyer une trajectoire financière d’excellence et un avenir serein.