Subissez-vous encore le poids d’une fiscalité trop lourde sans savoir comment protéger efficacement votre futur ? Le « 3ème pilier : Le guide complet des déductions fiscales pour 2026 en Suisse » vous révèle comment transformer vos cotisations en un puissant levier d’économie immédiate. En maîtrisant les plafonds de 7 258 CHF pour les salariés ou les avantages spécifiques des indépendants et quasi-résidents, vous profiterez d’une stratégie patrimoniale optimisée pour sécuriser sereinement votre retraite en CHF.

- Les plafonds de déduction du 3ème pilier pour l’année 2026

- Comment déduire vos cotisations en tant que frontalier ?

- Arbitrage fiscal entre le pilier 3a et le pilier 3b

- Fiscalité du retrait et bilan patrimonial à Genève

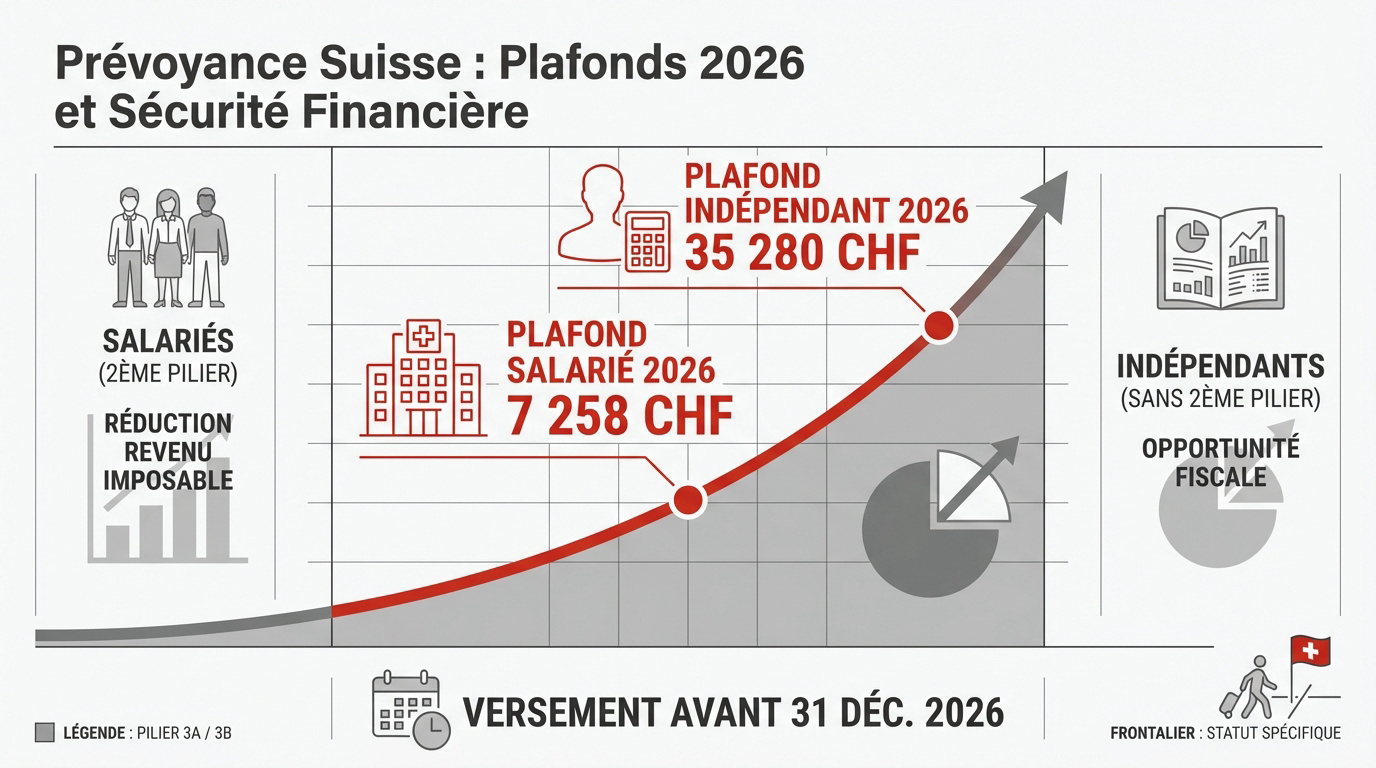

Les plafonds de déduction du 3ème pilier pour l’année 2026

Après avoir posé le décor de la prévoyance suisse, entrons dans le vif du sujet avec les chiffres officiels pour 2026.

Montants maximaux pour les salariés affiliés au 2ème pilier

The montant maximal pour 2026 est fixé à 7 258 CHF pour les salariés affiliés à une caisse de pension (LPP).

Ce versement réduit votre revenu imposable. Chaque franc cotisé est déduit du barème, offrant un levier fiscal immédiat et efficace.

L’affiliation LPP est obligatoire pour ce plafond. Sans elle, les règles de calcul pour le 3rd pillar changent radicalement.

Salariés : 7 258 CHF. Indépendants : 20% du revenu net (max 35 280 CHF).

Plafonds spécifiques pour les indépendants sans prévoyance professionnelle

La limite est fixée à 20 % du revenu net, avec un plafond de 35 280 CHF pour 2026. C’est une opportunité majeure.

Cet avantage fiscal massif compense l’absence de 2ème pilier. Il protège durablement votre futur niveau de vie.

L’administration fiscale vérifie scrupuleusement vos revenus. Gardez vos bilans comptables pour justifier vos déductions lors de votre déclaration.

- Plafond salarié 2026 : 7 258 CHF

- Plafond indépendant 2026 : 35 280 CHF

- Date limite : 31 décembre 2026

Le diable se cache dans les détails. Contactez un conseiller financier Genève pour optimiser votre fiscalité dès maintenant.

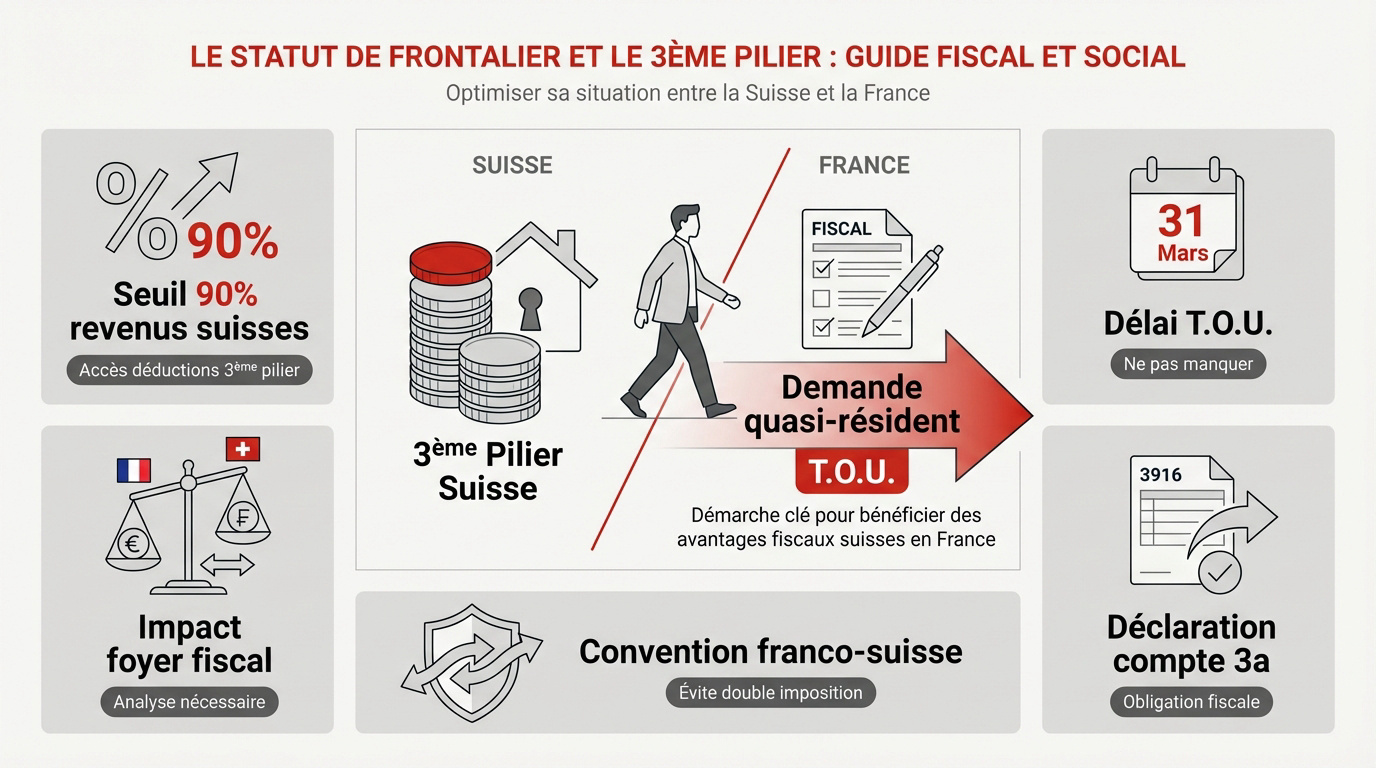

Comment déduire vos cotisations en tant que frontalier ?

Ces plafonds sont alléchants, mais pour un frontalier, la déduction dépend surtout de son statut fiscal spécifique.

Le statut de quasi-résident et la taxation ordinaire ultérieure

Pour déduire votre 3ème pilier : Le guide complet des déductions fiscales pour 2026 en Suisse, vous devez percevoir au moins 90 % de vos revenus mondiaux en Suisse. Ce seuil permet de solliciter le statut de quasi-résident. Sans cela, aucune déduction n’est possible.

La demande de Taxation Ordinaire Ultérieure (T.O.U) doit être déposée avant le 31 mars. Ne ratez surtout pas cette échéance administrative cruciale.

Cette procédure de DRIS TOU pour frontalier modifie votre impôt à la source. Une analyse préalable évite les surprises. En fait, le 3ème pilier frontalier recalcule l’intégralité de votre charge fiscale globale.

Obligations déclaratives en France pour les résidents fiscaux

Déclarer votre compte 3a au fisc français est obligatoire. Utilisez le formulaire 3916 pour tout compte détenu à l’étranger. C’est une règle de transparence absolue pour les résidents en France.

L’utilisation du formulaire 3916 est indispensable pour signaler votre contrat de prévoyance suisse.

L’oubli peut entraîner des sanctions lourdes. Pourtant, la convention franco-suisse vous protège de la double imposition. L’impôt payé en Suisse est pris en compte, évitant de payer deux fois sur le même capital. Bref, jouez la prudence.

Besoin d’optimiser votre fiscalité ? Contactez un conseiller financier à Genève pour un bilan patrimonial complet and sécurisez vos déductions pour 2026.

Arbitrage fiscal entre le pilier 3a et le pilier 3b

Au-delà de la simple déclaration, il faut choisir le bon véhicule d’épargne entre le cadre lié et le cadre libre.

Différences de traitement fiscal entre prévoyance liée et libre

Le pilier 3a permet une déductibilité intégrale des cotisations. Le cadre fédéral du 3b reste restreint. Pourtant, Genève propose des exceptions cantonales uniques.

À Genève, les primes du pilier libre sont déductibles sous conditions. C’est une particularité locale à exploiter. Cela concerne surtout les contrats d’assurance vie de dix ans.

Le 3a cible la retraite pure. Le 3b offre plus de souplesse pour vos projets. C’est une solution à privilégier pour une assurance vie suisse flexible.

Comparaison avec le plan d’épargne retraite français

The système suisse est plus stable que le PER français. Cotiser en CHF est un avantage stratégique majeur. C’est une protection efficace contre l’inflation.

Le 3ème pilier facilite les retraits pour l’immobilier. Le PER possède des règles de déblocage souvent plus rigides. La souplesse suisse l’emporte nettement en pratique.

Plus votre salaire est élevé, plus le gain fiscal suisse devient imbattable. L’économie d’impôt immédiate est un levier de performance puissant.

| Critère | Pilier 3a (Suisse) | PER (France) |

|---|---|---|

| Déductibilité | Directe / Plafonnée | Selon TMI |

| Devise | CHF | EUR |

| Immobilier | Retrait codifié | Cas limités |

| Change | Nul en CHF | Risque EUR/CHF |

Optimisez votre fiscalité pour 2026. Contactez un conseiller financier pour un bilan complet.

Fiscalité du retrait et bilan patrimonial à Genève

Épargner est une chose, mais il faut aussi anticiper le moment où vous récupérerez votre capital.

Les règles d’imposition lors de la sortie en capital

L’impôt sur les prestations en capital est calculé à un taux réduit. Ce prélèvement reste totalement séparé de vos autres revenus ordinaires. C’est une fiscalité préférentielle pensée pour encourager la prévoyance individuelle.

Le barème est progressif selon le montant brut retiré. À Genève, un retrait de 100 000 CHF subit un taux de 4,13 %. Fractionner ses comptes 3a permet de lisser l’imposition sur plusieurs années.

Fractionnement des comptes 3a : ouvrir plusieurs comptes pour échelonner les retraits sur plusieurs années et réduire la progressivité de l’impôt.

La gestion du risque de change est un point sensible. Transférer des CHF vers la France nécessite une stratégie réelle. Le taux de conversion impacte directement votre capital final.

Cas exceptionnels de retrait anticipé et optimisation

Plusieurs conditions autorisent un accès précoce à vos fonds. L’achat de votre résidence principale reste le motif le plus fréquent. Le départ définitif de Suisse constitue aussi une option légale.

- Immobilier

- Indépendance

- Départ de Suisse

- Invalidité

- Décès

Un bilan patrimonial complet change la donne pour votre avenir. Un conseiller financier à Genève peut optimiser votre trajectoire fiscale globale. Il ne s’agit pas simplement de remplir un formulaire administratif.

Nos experts vous attendent pour une analyse sur mesure et précise. Prenez enfin le contrôle de votre fiscalité dès aujourd’hui. Un rendez-vous permet de sécuriser votre 3ème pilier : Le guide complet des déductions fiscales pour 2026 en Suisse.

Optimiser votre prévoyance liée permet de déduire jusqu’à 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants en 2026. Anticipez dès maintenant vos versements et l’échelonnement de vos comptes pour transformer vos impôts en capital garanti. Sécurisez votre avenir financier et maximisez vos économies fiscales dès aujourd’hui.