Votre contrat d’assurance vie stagne-t-il à cause de rendements trop faibles ou d’une fiscalité mal maîtrisée ? Cet article détaille comment optimiser votre assurance vie en sélectionnant les meilleurs fonds en euros et unités de compte pour dynamiser votre capital. Vous découvrirez des stratégies exclusives pour sécuriser vos gains grâce à l’effet cliquet tout en profitant de la croissance des SCPI et des ETF immobiliers.

- Améliorer la performance de l’assurance vie entre sécurité et risque

- Sélectionner le mode de gestion adapté à votre profil d’épargnant

- Comment alléger la fiscalité lors des retraits d’argent ?

- 3 leviers pour moderniser un contrat d’épargne ancien

- Organiser la transmission de son patrimoine avec efficacité

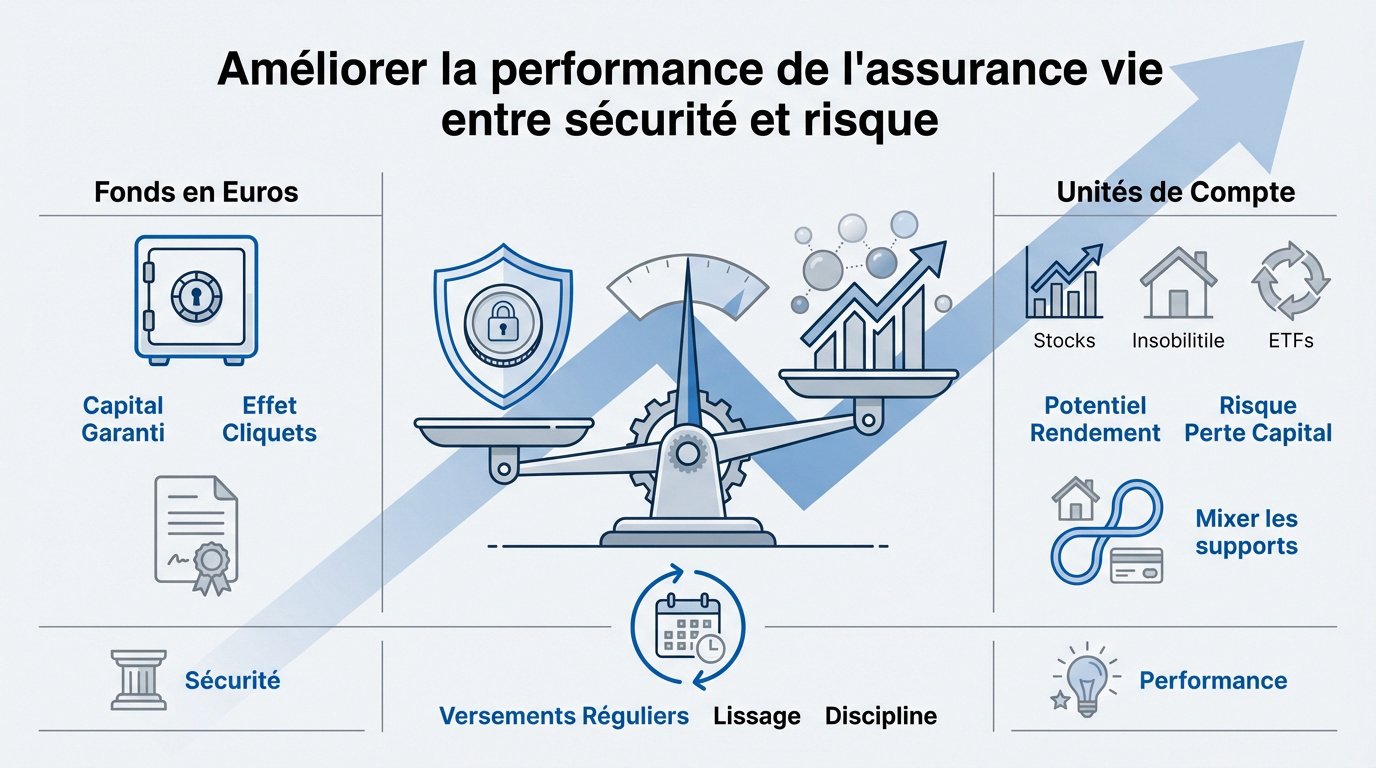

Améliorer la performance de l’assurance vie entre sécurité et risque

Après avoir posé les bases de votre épargne, il est temps de regarder comment doper vos rendements sans tout risquer.

Garantir son capital avec le fonds en euros et l’effet cliquet

Le fonds en euros repose sur une sécurité absolue. Ce mécanisme garantit la totalité de votre capital investi. L’effet cliquet verrouille définitivement vos gains annuels chaque année.

L’assureur investit majoritairement dans des obligations d’État et d’entreprises solides. Cette composition assure une stabilité exemplaire sur le long terme. C’est le socle indispensable pour protéger vos économies.

Chercher du rendement avec une sélection d’unités de compte diversifiées

Pour dynamiser votre contrat, tournez-vous vers les unités de compte. Intégrez des actions, de l’immobilier ou des ETF pour booster la performance globale de votre épargne.

Mais attention, le risque de perte est réel. Un potentiel de croissance élevé implique l’absence de garantie en capital sur ces supports financiers.

Mixer les supports permet d’équilibrer votre stratégie. Pour aller plus loin, découvrez l’ Assurance vie en Suisse : optimisez sécurité et fiscalité avec 3a/3b.

Lisser les points d’entrée grâce aux versements réguliers

Investir de façon échelonnée réduit l’impact de la volatilité. Acheter des parts à des prix différents lisse votre coût d’acquisition moyen sur la durée du placement.

La discipline d’épargne est votre meilleure alliée. Automatiser vos versements mensuels construit un patrimoine solide sans se soucier du timing de marché.

Cette stratégie transforme la nervosité boursière en une opportunité d’accumulation constante pour votre capital à long terme.

Optimiser votre assurance vie nécessite une approche sur mesure. Contactez un conseiller financier à Genève pour un bilan complet.

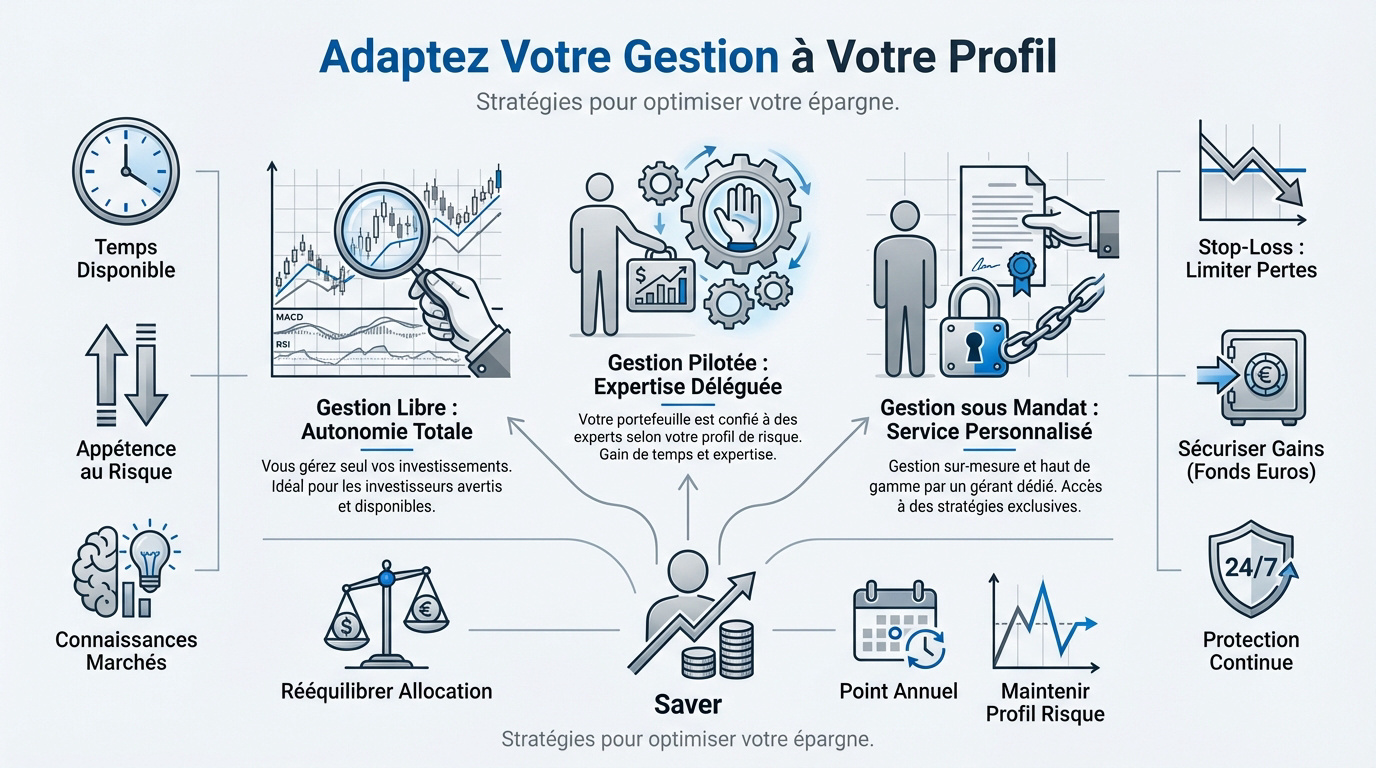

Sélectionner le mode de gestion adapté à votre profil d’épargnant

Une bonne stratégie ne vaut rien sans une exécution rigoureuse, c’est là qu’intervient le choix crucial de votre mode de gestion.

Arbitrer entre gestion libre, pilotée ou sous mandat

There gestion libre vous offre un contrôle total sur vos arbitrages. À l’opposé, la gestion pilotée délègue chaque décision à des experts financiers pour plus de sérénité.

Le mode idéal dépend de votre temps disponible. Votre appétence au risque et vos connaissances techniques des marchés financiers orienteront également ce choix stratégique.

Pour aller plus loin, consultez notre guide sur la Gestion financière stratégique : 3 piliers pour optimiser. Un bilan personnalisé reste la meilleure option.

Utiliser les options d’arbitrage automatique pour sécuriser les gains

Le stop-loss limite vos pertes en vendant automatiquement. La sécurisation des plus-values, elle, bascule vos gains vers le fonds en euros sécurisé.

Ces mécanismes protègent votre portefeuille sans surveillance manuelle. Ils agissent avec une réactivité totale, même lorsque vous n’êtes pas devant vos écrans de suivi.

- L’écrêtage des gains pour sécuriser les bénéfices.

- L’arbitrage à la baisse (stop-loss) pour protéger le capital.

- Le rééquilibrage automatique pour maintenir votre allocation cible.

Rééquilibrer son allocation pour respecter sa stratégie initiale

Rééquilibrer consiste à vendre une partie des supports performants. Cet argent permet de racheter les actifs en retard pour maintenir vos proportions de départ.

Cette discipline évite que votre portefeuille ne devienne trop risqué. Elle empêche une hausse des actions de déséquilibrer totalement votre profil de risque initial.

Un point annuel suffit pour optimiser votre assurance vie : les fonds en euros et unités de compte à privilégier. Contactez un conseiller financier Genève pour un bilan complet.

Comment alléger la fiscalité lors des retraits d’argent ?

Gagner de l’argent est une chose, mais savoir comment le récupérer sans en laisser la moitié au fisc en est une autre.

Profiter des abattements annuels après huit ans de détention

Après huit ans, l’imposition s’allège. Vous bénéficiez d’un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple sur les intérêts produits.

Notez que seul le gain est taxé. Votre capital initial versé reste totalement exonéré d’impôt lors de vos retraits.

Consultez notre guide sur l’ Assurance vie 3ème pilier : Optimisation fiscale 2026.

Préférer l’avance au retrait pour des besoins de liquidité ponctuels

L’avance est un prêt de l’assureur. Elle permet d’obtenir des fonds sans déclencher l’imposition liée à un rachat partiel.

En pratique, vous payez un intérêt, mais votre épargne continue de capitaliser totalement sur le contrat d’origine.

C’est l’outil idéal pour un besoin passager sans briser l’antériorité fiscale de votre enveloppe d’investissement.

Fractionner ses rachats pour rester sous les seuils d’imposition

L’étalement des retraits sur plusieurs années civiles permet d’utiliser au maximum les abattements fiscaux annuels.

Cette stratégie évite les tranches hautes. Un calendrier précis empêche de faire grimper inutilement votre taux marginal d’imposition.

| Année | Montant Retrait | Part Intérêts | Fiscalité estimée |

|---|---|---|---|

| N | 15 000 € | 4 500 € | 0 € |

| N+1 | 15 000 € | 4 500 € | 0 € |

| N+2 | 15 000 € | 4 500 € | 0 € |

| N+3 | 15 000 € | 4 500 € | 0 € |

| N+4 | 15 000 € | 4 500 € | 0 € |

| N+5 | 15 000 € | 4 500 € | 0 € |

Pour optimiser votre assurance vie : les fonds en euros et unités de compte à privilégier demandent une expertise. Contactez un conseiller financier en suisse pour un bilan complet.

3 leviers pour moderniser un contrat d’épargne ancien

Si votre vieux contrat prend la poussière avec des rendements médiocres, il est temps de passer à la vitesse supérieure.

Transférer son épargne sans perdre l’antériorité fiscale

Grâce à la loi Pacte, vous pouvez désormais migrer votre épargne vers un contrat plus récent. Cette opération s’effectue chez le même assureur tout en conservant précieusement votre ancienneté fiscale initiale.

Cette modernisation offre l’accès à de meilleures unités de compte et des frais de gestion réduits. Vous profitez également d’options de gestion digitale bien plus performantes pour piloter votre capital en temps réel.

Consultez notre analyse : Assurance Vie Allianz : Bonus vs Frais Élevés. C’est un comparatif utile.

Traquer l’impact des frais de gestion sur le rendement net

Analysez vos frais actuels. La performance réelle diverge fortement entre un contrat moderne à frais réduits et un vieux contrat bancaire.

Identifiez les frais cachés d’arbitrage ou de versement. Ces prélèvements créent un effet boule de neige négatif qui rogne silencieusement votre capital sur une période d’investissement de vingt ans ou plus.

Soyez vigilant. Chaque dixième de point économisé se transforme en milliers d’euros supplémentaires à la fin.

Multiplier les contrats pour segmenter ses objectifs financiers

Détenir plusieurs contrats chez des assureurs différents permet de diversifier les risques. Vous profitez ainsi des garanties d’État (FGAP) sur plusieurs compagnies distinctes, sécurisant davantage votre patrimoine global.

Séparez vos projets pour plus de clarté. Utilisez un contrat spécifique pour la retraite, l’immobilier et la transmission successorale.

Cette approche garantit une flexibilité totale. Vous testez différentes gestions sans mettre tous vos œufs dans le même panier financier.

Pour optimiser votre assurance vie : Les fonds en euros et unités de compte à privilégier selon votre profil, n’hésitez pas à solliciter un conseiller financier à Genève. Nos experts réalisent un bilan patrimonial complet pour ajuster votre stratégie à vos ambitions réelles.

Organiser la transmission de son patrimoine avec efficacité

Enfin, l’assurance vie reste l’outil roi pour transmettre votre héritage dans les meilleures conditions possibles.

Personnaliser la clause bénéficiaire pour protéger ses proches

Il existe une panoplie de choix au-delà des clauses standards. Je vous conseille de rédiger une clause sur-mesure. Cela permet d’adapter précisément le contrat à votre situation familiale réelle.

Le démembrement de clause est une option puissante. Vous transmettez l’usufruit au conjoint et la nue-propriété aux enfants. En pratique, cela permet d’optimiser la fiscalité sur deux générations successives très simplement.

Mais attention à la rédaction. Une clause mal écrite peut bloquer vos fonds durant des années.

Anticiper les versements avant l’âge de 70 ans

La barrière des 70 ans est un point de bascule. Avant cet âge pivot, vous bénéficiez d’un abattement massif de 152 500 € par bénéficiaire. C’est un levier de transmission exceptionnel.

Avant 70 ans : Abattement de 152 500 € par bénéficiaire sur les primes versées.

Après 70 ans : Abattement global de 30 500 € sur les primes ; les intérêts restent exonérés.

Après 70 ans, le régime change radicalement. L’abattement tombe à 30 500 € global pour tous les bénéficiaires. Notez toutefois que les intérêts produits restent totalement exonérés de droits de succession.

Pour aller plus loin, consultez notre guide : Optimiser fiscalité patrimoine | Guide pratique 2026.

Effectuer un bilan patrimonial avec un conseiller financier à Genève

Vous voyez le problème ? Les règles sont denses. Prenez rendez-vous avec un conseiller de chez nous, « conseiller financier Genève », pour un bilan complet. C’est la base pour bien décider.

L’expertise locale est irremplaçable pour aligner vos contrats. Nous vérifions la cohérence avec vos objectifs de retraite, de prévoyance et d’investissement global. Le diable se cache souvent dans les détails.

Ne laissez pas le hasard décider de votre avenir. Sécurisez dès maintenant votre stratégie d’épargne avec un accompagnement pro.

Sécurisez votre avenir en alliant la protection du fonds en euros à la performance des unités de compte diversifiées. Automatisez vos arbitrages dès aujourd’hui pour lisser les risques et optimiser votre assurance vie sur le long terme. Transformez dès maintenant votre épargne en un patrimoine solide et pérenne.