L’essentiel à retenir : Si la nature publique ou privée de l’employeur détermine le lieu d’imposition, la déclaration en France reste impérative via les formulaires 2047 et 2042. Une conversion précise en euros et l’identification du statut de polypensionné sécurisent la démarche, évitant ainsi les redressements fiscaux fréquents liés aux erreurs de taux de change ou aux prélèvements sociaux oubliés.

La crainte d’une erreur coûteuse paralyse souvent les contribuables au moment de déclarer leur pension retraite suisse en France. Ce guide pratique détaille les mécanismes d’imposition spécifiques selon l’origine publique ou privée de vos revenus pour lever toute ambiguïté. Vous découvrirez les cases exactes à cocher sur les formulaires 2047 et 2042 afin de garantir votre conformité fiscale tout en optimisant votre situation.

- Pension suisse : imposable en France ou en Suisse ?

- Déclarer sa retraite suisse : le mode d’emploi pour la France

- Le cas particulier des polypensionnés et les prélèvements sociaux

- Au-delà de la rente : déclarer le 2ème et 3ème pilier

- Éviter les pièges et sécuriser sa déclaration

Pension suisse : imposable en France ou en Suisse ?

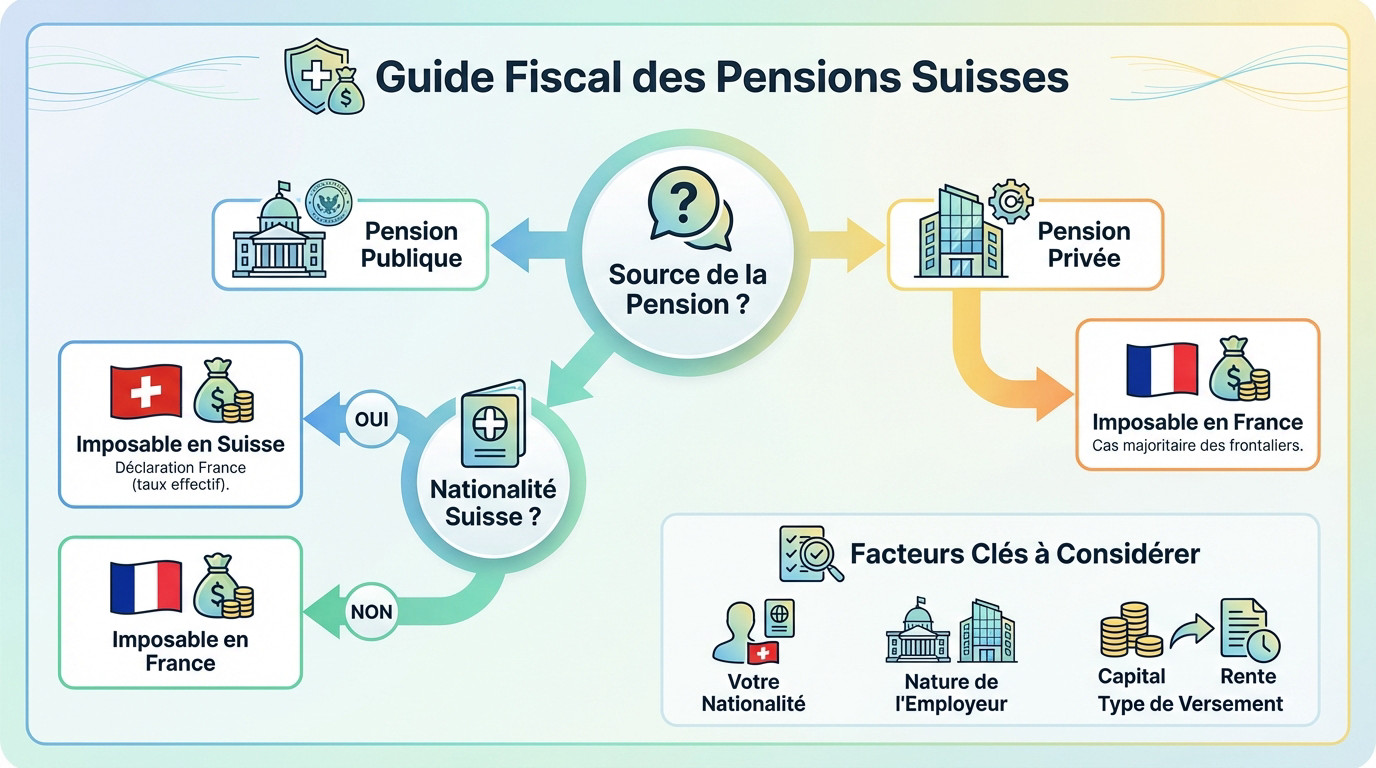

La distinction clé : pension de source publique ou privée

Avant de penser aux chiffres, posez-vous la bonne question. Pour déclarer une pension retraite suisse, ce n’est pas le montant mais la nature de l’employeur qui dicte le lieu d’imposition.

La pension de source publique concerne les revenus issus d’une administration suisse. Ici, un détail change tout : posséder la nationalité suisse verrouille l’imposition côté helvète.

À l’inverse, la pension de source privée touche tous les anciens salariés du secteur privé. C’est le cas le plus fréquent pour les frontaliers.

Les règles d’imposition selon votre profil

Si vous touchez une pension « publique » et êtes ressortissant suisse, vous payez vos impôts en Suisse. Vous devez toutefois la déclarer en France pour le calcul du taux effectif, sans double imposition.

Pour les pensions « privées » (ou publiques sans passeport suisse), la règle est limpide : elles sont imposables en France. Comprendre le système des 3 piliers suisses est une étape clé pour bien anticiper sa situation.

Les facteurs qui changent la donne

Pourtant, le diable se cache dans les détails. La convention fiscale franco-suisse est d’une précision chirurgicale sur ces critères :

- Votre nationalité : le traitement fiscal d’une pension publique change si vous êtes Suisse ou non.

- La nature de votre ancien employeur : secteur public ou privé, c’est le point de départ.

- Le type de versement : rente mensuelle et versement en capital ne sont pas traités de la même manière.

Vous avez un doute sur votre situation ? Prenez rendez-vous avec un conseiller financier Genève pour un bilan patrimonial complet.

Déclarer sa retraite suisse : le mode d’emploi pour la France

Maintenant que vous savez où votre pension doit être imposée, voyons concrètement comment s’y prendre sur votre déclaration de revenus française.

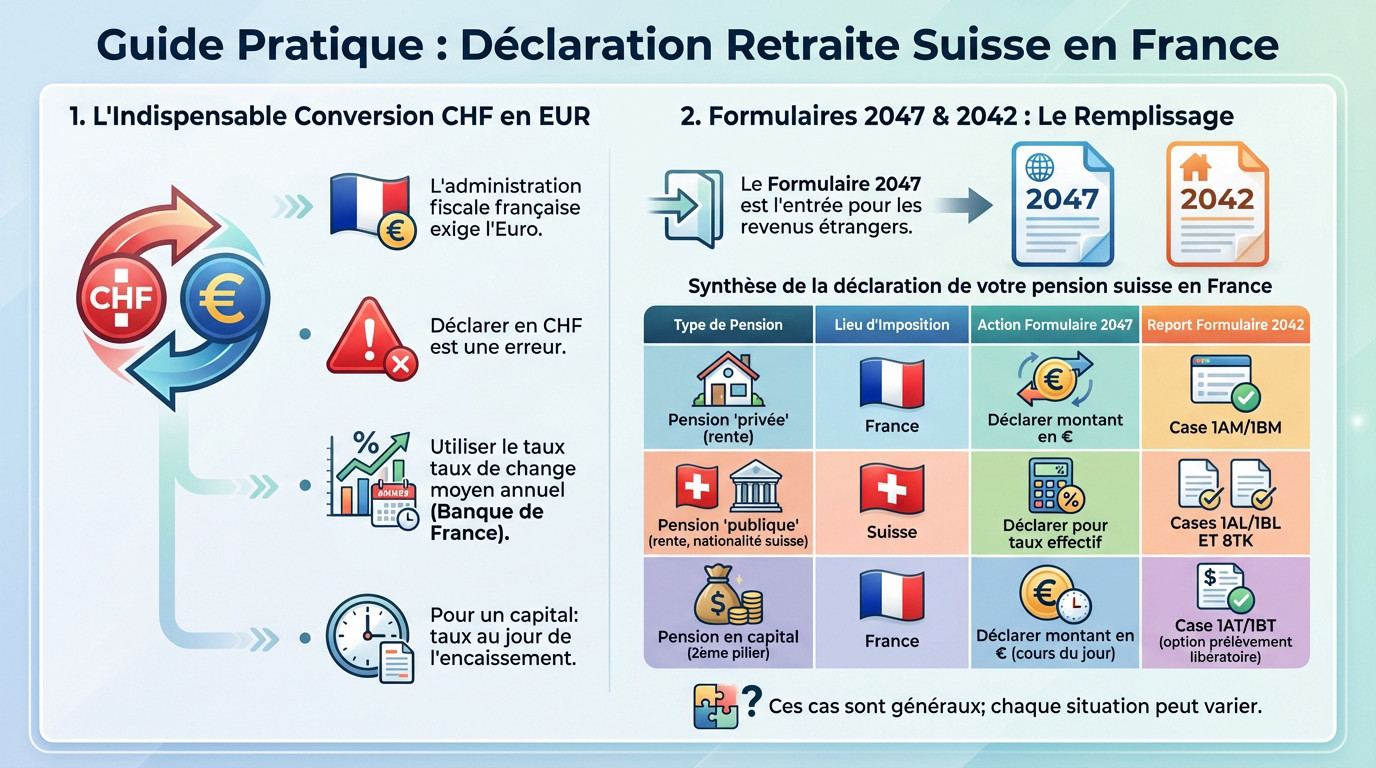

L’étape incontournable : la conversion des francs suisses en euros

L’administration fiscale française ne travaille et ne raisonne qu’en euros. Déclarer un montant brut directement en francs suisses (CHF) est une erreur technique qui peut vous coûter très cher en impôts injustifiés.

Pour éviter ce piège, vous devez appliquer le taux de change moyen annuel communiqué par la Banque de France ou l’administration fiscale pour les rentes. En revanche, si vous percevez un capital, c’est le taux de change en vigueur au jour précis de l’encaissement qui s’applique.

Formulaires 2047 et 2042 : qui remplit quoi ?

Considérez le formulaire 2047 comme la porte d’entrée obligatoire pour tous vos revenus de source étrangère. C’est précisément sur ce document que vous devez détailler votre pension suisse avant tout report.

| Type de pension | Lieu d’imposition | Action sur le formulaire 2047 (annexe revenus étrangers) | Report sur le formulaire 2042 (déclaration principale) |

|---|---|---|---|

| Pension « privée » (rente) | France | Déclarer le montant en euros | Reporter en case 1AM/1BM. |

| Pension « publique » (rente, nationalité suisse) | Suisse | Déclarer pour le taux effectif | Reporter en case 1AL/1BL ET 8TK. |

| Pension en capital (2ème pilier) | France | Déclarer le montant en euros au cours du jour | Reporter en case 1AT/1BT (après option pour le prélèvement libératoire si avantageux). |

Ce tableau résume les cas généraux, mais chaque situation personnelle peut avoir ses spécificités. Pour les détails sur les différentes étapes pour récupérer sa retraite suisse, consultez notre guide.

Le cas particulier des polypensionnés et les prélèvements sociaux

Remplir les bonnes cases est une chose, mais si vous touchez aussi une retraite française, un autre enjeu de taille apparaît : les prélèvements sociaux.

Polypensionné : pourquoi êtes-vous concerné par la csg-crds ?

Commençons par une définition simple. Vous êtes considéré comme polypensionné dès l’instant où vous percevez au moins une retraite française couplée à une retraite étrangère, comme votre pension retraite suisse. C’est précisément ce double statut qui change la donne fiscale.

La conséquence est immédiate et souvent mal comprise. Puisque votre retraite française vous affilie d’office au régime de santé hexagonal, l’administration exige sa part. Vos pensions helvétiques deviennent donc imposables en France aux prélèvements sociaux : CSG, la CRDS et la CASA.

Quels taux s’appliquent et comment sont-ils calculés ?

Oubliez l’idée d’un pourcentage unique pour tout le monde. Le taux appliqué varie selon votre Revenu Fiscal de Référence (RFR) et la composition exacte de votre foyer fiscal.

En pratique, l’administration fiscale française applique quatre tranches distinctes selon vos ressources :

- Taux zéro : réservé aux revenus les plus modestes.

- Taux réduit (3,8 %) : pour les revenus intermédiaires.

- Taux médian (6,6 %).

- Taux normal (8,3 % en 2024/2025) : appliqué aux revenus plus élevés.

Notez que ces taux restent indicatifs et évoluent chaque année.

La déclaration spécifique pour les prélèvements sociaux

C’est ici que la rigueur est de mise via l’annexe n°2042-C. Vous devez impérativement reporter le montant brut de votre pension suisse dans les cases dédiées aux revenus étrangers soumis aux contributions sociales, soit les cases 8TV, 8TH, 8TX.

Ne négligez surtout pas cette étape administrative. Le fisc croise systématiquement ces données avec votre statut de retraité français ; un simple oubli entraîne quasi systématiquement un redressement fiscal douloureux.

Au-delà de la rente : déclarer le 2ème et 3ème pilier

La déclaration ne se limite pas aux rentes mensuelles. Les versements en capital du 2ème pilier ou les avoirs du 3ème pilier ont leurs propres règles, souvent méconnues.

Le versement en capital du 2ème pilier (lpp)

Opter pour le retrait de son 2ème pilier (LPP) sous forme de capital est une stratégie fréquente. Gardez toutefois à l’esprit que ce capital devient imposable en France l’année même de sa perception.

Bonne nouvelle : vous pouvez choisir le prélèvement forfaitaire libératoire de 7,5%, appliqué après un abattement de 10%. En pratique, cette option s’avère souvent bien plus douce que l’imposition au barème progressif. D’ailleurs, le bon calcul du taux de conversion LPP est un prérequis indispensable pour arbitrer entre rente et capital. La déclaration se fait alors simplement en case 1AT ou 1BT.

Quid des rachats de cotisations lpp et du 3ème pilier ?

Parlons des rachats d’années LPP. Si l’opération réduit vos impôts suisses, la douche est froide en France : pour un résident fiscal, ces sommes ne sont généralement pas déductibles du revenu imposable. C’est un point de friction classique.

Même logique pour le 3ème pilier. Ni les versements sur un pilier 3a ou 3b, ni le capital retiré ne bénéficient des avantages fiscaux helvétiques dans l’Hexagone. Le capital est souvent traité comme un produit d’assurance-vie, avec une fiscalité spécifique à la clé.

N’oubliez pas les comptes et contrats à l’étranger

Une erreur bête ? Oublier de déclarer tous vos comptes bancaires ouverts, utilisés ou clos à l’étranger, y compris celui recevant votre pension retraite suisse. L’administration exige une transparence totale sur vos avoirs hors frontières.

La procédure est stricte : cochez la case 8UU sur la déclaration 2042 et remplissez minutieusement l’annexe n°3916 pour chaque compte. Ne zappez pas cette étape, car l’oubli est sanctionné par de lourdes amendes forfaitaires.

Éviter les pièges et sécuriser sa déclaration

Vous avez maintenant une vision claire des obligations théoriques. Mais soyons honnêtes, la pratique est souvent bien plus vicieuse ; voici comment esquiver les erreurs qui plombent les dossiers.

Les erreurs classiques qui peuvent coûter cher

Le piège numéro un ? Confondre une pension retraite suisse privée avec une publique. Cette simple erreur de qualification change radicalement votre imposition finale.

Voici où la plupart des contribuables trébuchent, souvent sans le savoir :

- Oublier la conversion exacte en euros ou appliquer un taux de change fantaisiste.

- Ne pas déclarer une pension publique suisse sous prétexte qu’elle subit déjà l’impôt à la source.

- Omettre de déclarer les comptes bancaires suisses via le formulaire 3916, un oubli sévèrement sanctionné.

- Pour les polypensionnés, ignorer le report manuel spécifique pour la CSG-CRDS.

Pourquoi un accompagnement est souvent une bonne idée

La fiscalité franco-suisse est un véritable champ de mines technique. Les conventions bougent, et une bévue peut vous suivre sur plusieurs années fiscales. Certes, la tranquillité d’esprit a un coût, mais un redressement fiscal revient toujours plus cher.

Un expert valide vos choix et s’assure que vous profitez des options favorables, notamment sur le capital LPP. C’est souvent plus prudent de déléguer. Pour y voir clair, un calcul complet de votre retraite suisse reste le meilleur point de départ.

Faites le point avec un conseiller

La déclaration de votre pension vous semble opaque ? Vous hésitez sur la marche à suivre pour votre 2ème pilier ? C’est une réaction normale face à cette complexité. Les équipes de Conseiller Financier Genève sont justement spécialisées dans l’accompagnement des retraités frontaliers. Pour sécuriser votre déclaration et optimiser votre fiscalité sans stress, prenez rendez-vous avec l’un de nos conseillers pour un bilan complet de votre situation.

En somme, déclarer correctement une retraite suisse en France exige une grande rigueur. Entre la conversion des devises, le choix des formulaires et les spécificités des piliers, la vigilance est de mise pour éviter tout redressement. N’hésitez pas à solliciter un expert pour sécuriser votre situation fiscale et gagner en sérénité.