L’essentiel à retenir : la décision du Conseil d’État de fin 2024 acte la suppression du plafonnement des contributions sociales pour les retraités polypensionnés. Cette réforme réduit le pouvoir d’achat dès 2025 par l’intégration totale des rentes helvétiques dans l’assiette de calcul. Un taux global de 9,1 % s’applique désormais sur l’intégralité des revenus, sans compensation possible par crédit d’impôt.

Subissez-vous de plein fouet l’érosion de votre pouvoir d’achat suite à la baisse brutale de vos versements nets transfrontaliers ? La récente réforme de la fiscalité des retraites, marquée par la décision radicale du Conseil d’État de supprimer le plafonnement des contributions sociales pour les polypensionnés, transforme en profondeur la gestion de vos revenus de source suisse et française. Nous analysons avec une précision chirurgicale ces nouvelles contraintes législatives pour vous permettre d’anticiper l’impact réel sur vos prélèvements obligatoires et de bâtir une stratégie patrimoniale robuste garantissant la sécurité de votre avenir financier à Genève.

- Fiscalité des retraites : fin du plafonnement des prélèvements pour les frontaliers

- Distinction entre pensions publiques et privées : les règles d’or de l’imposition

- Pourquoi choisir le capital plutôt que la rente pour son 2ème pilier ?

- Assurance maladie et bilan patrimonial : sécuriser son avenir financier à Genève

Fiscalité des retraites : fin du plafonnement des prélèvements pour les frontaliers

Cet article explore la fiscalité et les prélèvements sociaux des retraites pour les frontaliers polypensionnés entre la France et la Suisse, en détaillant l’impact des récentes évolutions législatives et des modes de versement. Après des années de stabilité relative, le paysage fiscal des frontaliers vient de subir un séisme administratif majeur qu’il faut décrypter.

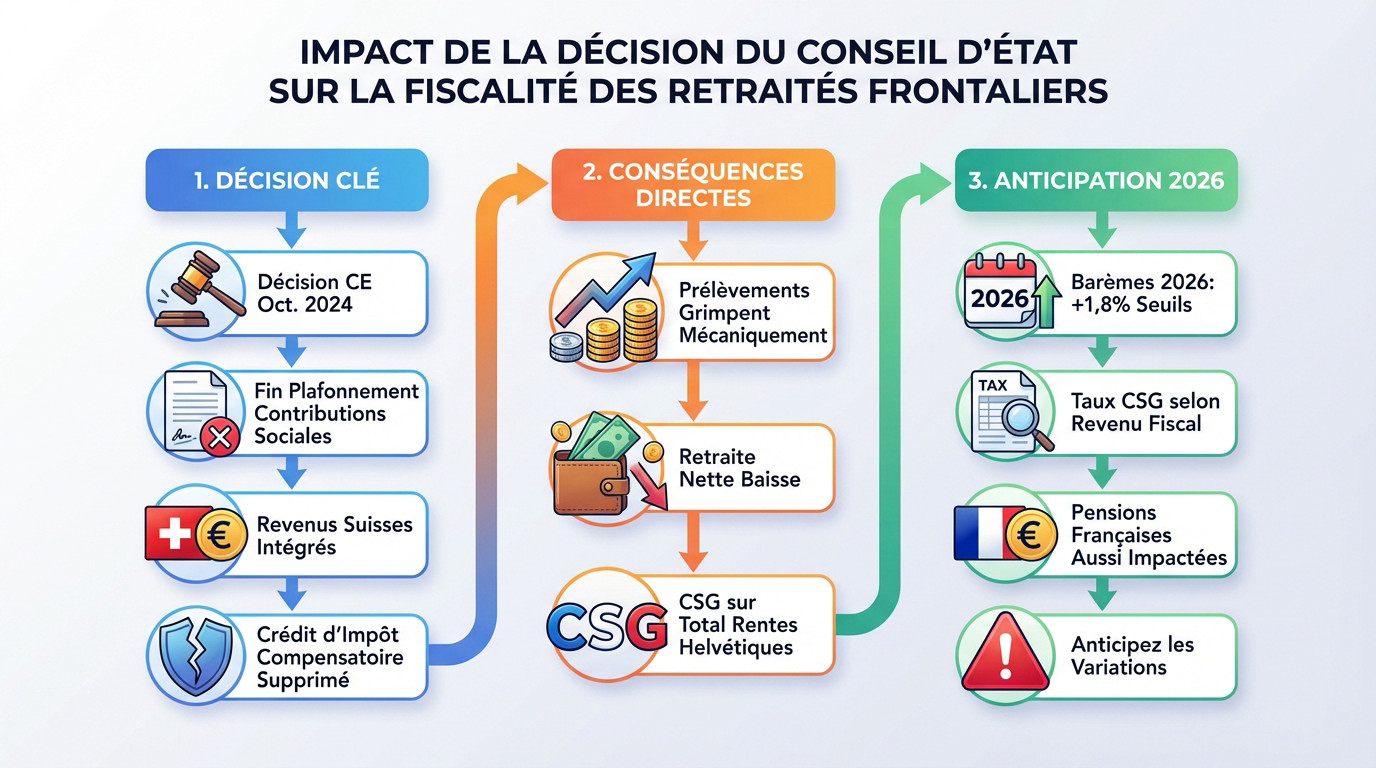

Le mécanisme de la décision du conseil d’état d’octobre 2024

L’arrêt n° 473997 du 25 octobre 2024 bouleverse tout. Cette décision met fin au plafonnement des contributions sociales sur les pensions étrangères. C’est un changement radical pour les retraités.

Les revenus suisses entrent désormais totalement dans l’assiette de calcul. Le crédit d’impôt compensatoire disparaît pour les polypensionnés.

Les prélèvements grimpent mécaniquement. L’impact financier est immédiat sur le net.

Pourquoi votre retraite nette baisse malgré une pension brute stable

La pension brute ne bouge pas, mais les retenues sociales explosent. Sans le bouclier du plafonnement, la CSG s’applique sur l’intégralité des rentes helvétiques. Cela réduit directement le pouvoir d’achat. C’est une pilule amère pour beaucoup de ménages.

Consultez nos experts en fiscalité frontaliers. Prenez rendez-vous avec un conseiller financier pour réaliser un bilan patrimonial complet.

L’impact réel sur les prélèvements csg, crds et casa en 2026

Les barèmes 2026 intègrent une revalorisation de 1,8 % des seuils de référence. Cela détermine votre taux de CSG selon votre revenu fiscal. Vérifiez bien votre dernier avis d’imposition.

Les pensions complémentaires françaises subissent aussi ces nouveaux taux. L’effet cumulé avec les rentes suisses peut surprendre. Anticipez ces variations pour éviter les mauvaises surprises bancaires.

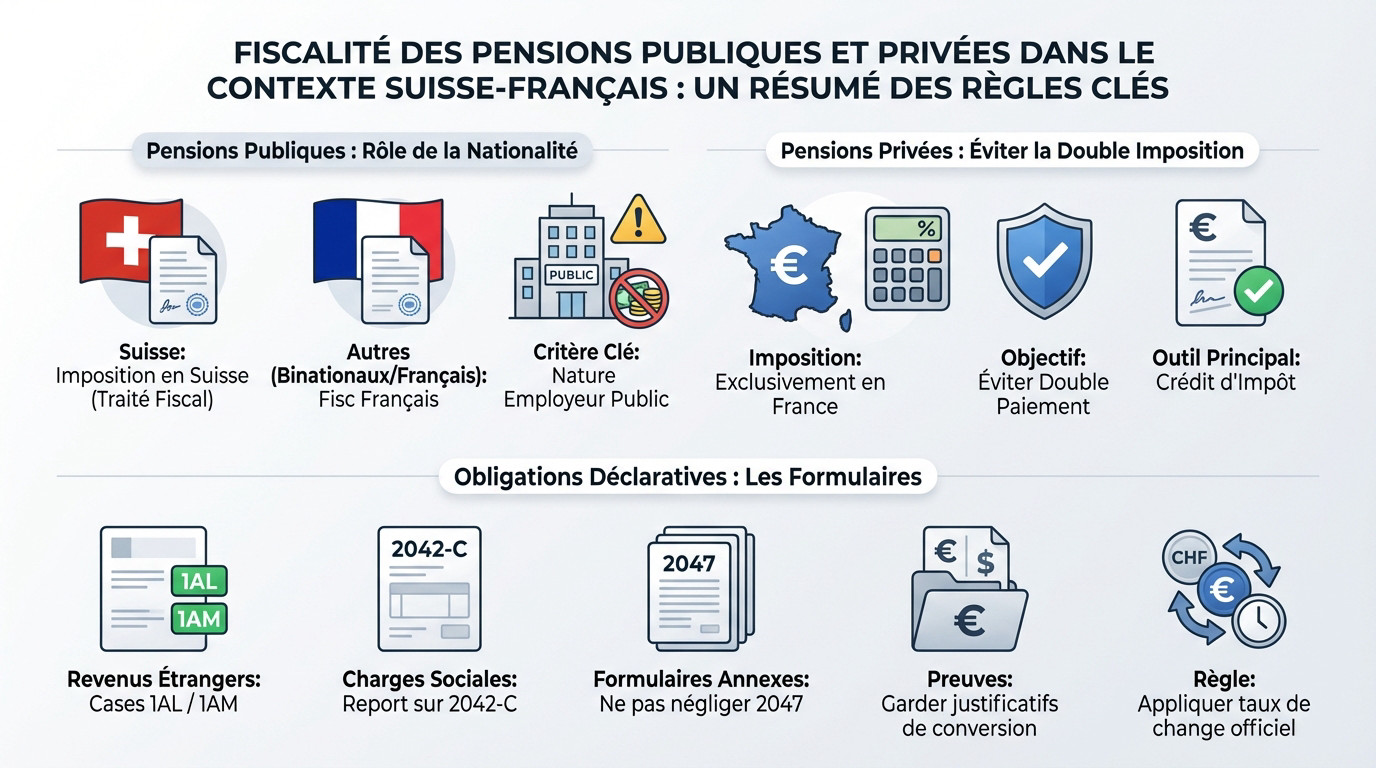

Distinction entre pensions publiques et privées : les règles d’or de l’imposition

Pour ne pas se perdre dans ce dédale, il faut d’abord comprendre que toutes les retraites suisses ne sont pas logées à la même enseigne fiscale. Cet article explore la fiscalité et les prélèvements sociaux des retraites pour les frontaliers polypensionnés entre la France et la Suisse, en détaillant l’impact des récentes évolutions législatives et des modes de versement.

Le critère déterminant de la nationalité pour les anciennes fonctions publiques

La nationalité suisse change tout pour les anciens fonctionnaires. Si vous êtes Helvète, l’imposition reste souvent en Suisse. C’est une règle spécifique de la convention fiscale bilatérale.

Les binationaux ou résidents français basculent parfois vers le fisc français. Tout dépend de la nature exacte de l’employeur public.

La distinction est subtile. Une erreur de déclaration coûte cher en pénalités.

Le traitement des pensions privées et l’élimination de la double imposition

Les retraites du secteur privé suisse sont imposables exclusivement en France. Le mécanisme du taux effectif permet de calculer l’impôt global. Cela évite de payer deux fois.

Un conseiller financier Genève sécurise vos rentes en écartant tout risque fiscal majeur dès aujourd’hui.

Le crédit d’impôt reste l’outil principal. Il neutralise la double imposition.

L’obligation déclarative via les formulaires 2047 et 2042

Utilisez les cases 1AL et 1AM pour vos revenus étrangers. Le report sur la déclaration 2042-C est impératif pour les charges sociales. Ne négligez pas le formulaire 2047. C’est la base d’une gestion transparente.

Gardez précieusement vos justificatifs de conversion. Le taux de change annuel officiel doit être rigoureusement appliqué.

Pourquoi choisir le capital plutôt que la rente pour son 2ème pilier ?

Cet article analyse la fiscalité des frontaliers polypensionnés. Au-delà du type de pension, la question du mode de versement du deuxième pilier devient le pivot de votre stratégie de retraite.

La fiscalité spécifique du capital et ses conditions d’application

Le retrait en capital bénéficie d’un prélèvement forfaitaire de 7,5 % après un abattement de 10 %. Cette option s’avère souvent plus avantageuse que le barème progressif.

Pour votre retrait 3ème pilier, anticiper est primordial. Une gestion experte sécurise votre épargne accumulée.

Ce versement unique simplifie vos démarches administratives. Notez que ces conditions de retrait restent strictement encadrées par la loi helvétique.

L’imposition de la rente : tranches progressives et poids des charges

Désormais, la rente subit la CSG sans aucun plafonnement. Ce poids fiscal s’alourdit sur le long terme. Comparez attentivement vos options avant de décider.

Ce tableau synthétise les enjeux majeurs pour votre fiscalité de frontalier.

| Critère | Versement en Capital | Versement en Rente | Impact Fiscal |

|---|---|---|---|

| Taux d’imposition | 7,5% (après abattement) | TMI (Barème progressif) | Avantage capital |

| Prélèvements sociaux | Non plafonné | Non plafonné (CSG/CRDS) | Poids croissant |

| Flexibilité | Totale et immédiate | Revenu fixe garanti | Arbitrage nécessaire |

| Risque de change | Ponctuel au versement | Récurrent sur chaque rente | Exposition continue |

Stratégies d’anticipation pour sécuriser son revenu disponible

Le panachage entre rente AVS et capital LPP allège votre fiscalité. Cette solution couvre vos besoins fixes tout en préservant votre flexibilité financière.

Surveillez le taux de change CHF/EUR. Contactez un conseiller financier Genève pour réaliser votre bilan patrimonial complet.

Assurance maladie et bilan patrimonial : sécuriser son avenir financier à Genève

Cet article explore la fiscalité et les prélèvements sociaux des retraites pour les frontaliers polypensionnés entre la France et la Suisse, en détaillant l’impact des récentes évolutions législatives et des modes de versement. Enfin, votre protection sociale et votre vision globale du patrimoine sont les derniers remparts contre l’érosion de vos revenus.

Lien entre affiliation santé et exonération de csg via le formulaire s1

Le choix entre LAMal et CMU impacte directement vos prélèvements sociaux. Sous le régime suisse avec le formulaire S1, vous pouvez être exonéré de CSG. C’est un levier puissant.

- Conditions d’obtention du S1

- Démarches auprès de la CPAM

- Impact sur les pensions de source française

- Justificatifs à fournir au fisc

La 13ème rente avs de décembre 2026 et gestion du risque de change

La première 13ème rente AVS tombera en décembre 2026. Ce bonus financier augmentera votre revenu fiscal de référence en 2027. Prévoyez cette hausse dans votre budget prévisionnel.

Anticiper ce versement est primordial pour votre fiscalité. Consultez notre analyse sur la 13ème rente AVS suisse pour ajuster vos calculs. Ne soyez pas pris au dépourvu.

Bilan patrimonial : pourquoi solliciter un conseiller financier à Genève

Un audit complet de votre situation fiscale est devenu indispensable. Les réformes s’enchaînent et la complexité augmente pour les frontaliers. Un expert local saura bâtir une stratégie personnalisée. Ne laissez pas votre future retraite au seul hasard des lois.

Prenez rendez-vous avec un conseiller financier Genève dès aujourd’hui. Un bilan patrimonial sécurise votre avenir et celui de vos proches.

Face à la fin du plafonnement des prélèvements sociaux, l’optimisation de votre fiscalité de frontalier retraité devient impérative. Nous vous recommandons d’anticiper ces mutations dès 2025 pour préserver votre pouvoir d’achat. Un audit stratégique sécurisera durablement votre avenir financier et garantira la pérennité de vos revenus helvétiques.