L’essentiel à retenir : L’assurance maladie LAMal est obligatoire en Suisse dès l’arrivée sous 3 mois. Une affiliation tardive entraîne des pénalités jusqu’à 10% de la prime annuelle et une souscription rétroactive. Pour réduire les coûts, privilégiez une franchise élevée ou un modèle alternatif (médecin référent, télémédecine), permettant d’économiser jusqu’à 40% sur les primes.

Vous arrivez en Suisse et vous vous perdez dans les démarches administratives ? La LAMal pour les nouveaux résidents est un passage obligé, souvent source de stress et d’incompréhension. Pourtant, comprendre vos obligations en matière d’assurance maladie est essentiel pour éviter les pénalités et optimiser vos coûts. En suivant ce guide, découvrez les rouages de la LAMal pour les nouveaux résidents, les astuces pour réduire votre prime, ainsi que des conseils pratiques comme respecter le délai de trois mois pour l’affiliation et choisir la bonne franchise – un éclairage clair pour bien démarrer votre vie en Suisse.

- Bienvenue en Suisse : l’assurance maladie (LAMal), une obligation incontournable

- Le délai de 3 mois : la règle d’or pour votre affiliation LAMal

- Comprendre le fonctionnement de la LAMal : franchise, quote-part et prestations

- Comment réduire le coût de votre lamal ? les clés pour faire des économies

- Cas spécifiques : assurance accident, dispense et autres situations

- Au-delà de la LAMal : faut-il souscrire une assurance complémentaire ?

- En résumé : votre check-list pour une arrivée en Suisse sereine

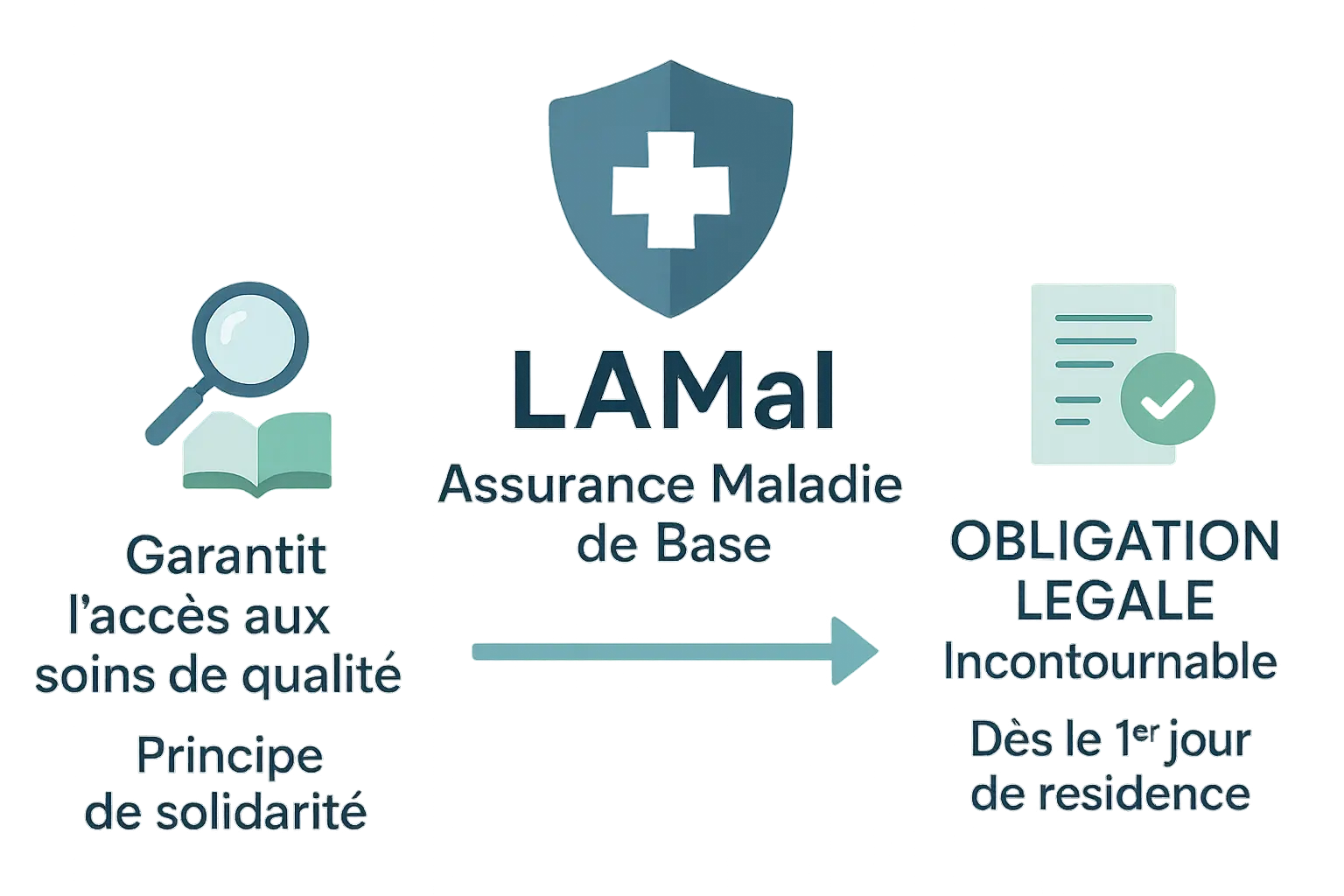

Bienvenue en Suisse : l’assurance maladie (LAMal), une obligation incontournable

Qu’est-ce que la LAMal ?

La LAMal, ou Loi fédérale sur l’assurance-maladie, est le pilier du système de santé suisse. Elle impose à toute personne résidant en Suisse de souscrire une assurance maladie de base, garantissant un accès équitable aux soins médicaux. Contrairement à une idée communément admise, cette couverture n’est pas optionnelle : elle s’applique à tous, résidents suisses ou étrangers. Les prestations remboursées sont strictement identiques, quel que soit l’assureur choisi, car elles sont définies par la loi.

Pourquoi est-ce obligatoire pour les nouveaux résidents ?

En arrivant en Suisse, vous bénéficiez de droits au système de santé, mais aussi d’obligations. L’assurance maladie de base (LAMal) devient exigée dès votre première journée de résidence. Notez que ce délai de trois mois pour vous affilier débute à la date de votre inscription au registre des habitants, même si votre permis de séjour est en cours de traitement. Passer outre cette obligation entraîne des conséquences concrètes :

- Votre couverture commence uniquement à la date d’adhésion effective, non de votre arrivée.

- Une amende peut être appliquée en cas de retard injustifié.

- Le canton vous inscrit automatiquement, sans possibilité de choisir votre assureur.

En pratique, mieux vaut donc agir rapidement. Prenez rendez-vous avec un gestionnaire pour éviter les mauvaises surprises.

Le délai de 3 mois : la règle d’or pour votre affiliation LAMal

Le point de départ : quand commence le décompte ?

Savez-vous à partir de quel moment le compte à rebours commence ? Ce n’est pas à la signature de votre bail ou de votre contrat de travail !

C’est à la date d’enregistrement officiel de votre arrivée auprès de la commune de résidence (contrôle des habitants) que le délai de 3 mois débute.

En pratique, cela signifie qu’il faut agir rapidement après votre arrivée en Suisse. Même si votre permis de séjour est en cours de traitement, l’obligation d’affiliation reste valable.

La rétroactivité : une particularité suisse à comprendre

Une caractéristique qui surprend souvent les nouveaux résidents : votre couverture d’assurance est rétroactive dès le premier jour de votre arrivée.

Même si vous souscrivez à la dernière minute, vous devrez payer les primes depuis votre arrivée en Suisse, sans exception.

Cela veut dire qu’attendre ne vous fera pas économiser un sou ! Au contraire, cela complique la gestion de votre budget sans aucun avantage financier.

Que se passe-t-il si vous manquez l’échéance ?

Manquer cette échéance entraîne de lourdes conséquences. Vous n’êtes plus en règle avec la loi suisse, ce qui peut être très coûteux.

En cas de retard, l’autorité cantonale vous affilié d’office à une assurance choisie par l’administration. Cette assurance peut avoir des primes bien plus élevées que la moyenne.

Mais attention : vous risquez aussi un supplément de prime pour affiliation tardive, une pénalité qui peut atteindre plusieurs centaines de francs suisses chaque mois !

Pire encore, durant la période de retard, vous n’êtes pas couvert en cas de besoin médical urgent. Cela peut entraîner des frais imprévus.

C’est l’inconvénient principal de ce non-respect des délais. Il faut absolument éviter cette situation pour ne pas subir des conséquences financières lourdes.

Face à ces enjeux, prenez rendez-vous avec un conseiller spécialisé dès votre arrivée. Il vous guidera dans vos démarches et vous expliquera toutes les options à votre disposition.

Comprendre le fonctionnement de la LAMal : franchise, quote-part et prestations

Des prestations de base identiques pour tous

En Suisse, l’assurance maladie de base (LAMal) garantit une couverture uniforme définie par la loi. Quel que soit votre assureur, les soins couverts incluent consultations médicales, hospitalisation, médicaments, soins dentaires urgents et maternité. Le choix de votre caisse dépend du prix, du service client ou de modèles alternatifs comme le recours à un médecin référent pour réduire les primes.

Pour approfondir ce sujet, vous pouvez consulter notre guide complet qui détaille tout ce que vous devez savoir sur la LAMal en Suisse.

La franchise : votre première participation aux coûts

La franchise est le montant que vous payez intégralement avant que l’assurance ne rembourse. Pour un adulte, elle varie entre 300 CHF et 2 500 CHF ; pour un enfant, de 0 CHF à 600 CHF. Une franchise élevée diminue votre prime mais nécessite d’épargner pour les soins imprévus.

Exemple : avec une franchise de 1 000 CHF, vous prenez en charge les premiers frais jusqu’à ce seuil atteint. Au-delà, la quote-part s’applique.

La quote-part : votre seconde participation

Une fois la franchise épuisée, vous payez 10 % des frais restants, jusqu’à un plafond annuel. Pour un adulte, ce plafond est de 700 CHF, pour un enfant de 350 CHF. Dans les familles avec plusieurs enfants, la quote-part totale est limitée à 1 000 CHF par an, évitant une charge lourde.

Exemple concret : pour des soins de 1 500 CHF après une franchise de 300 CHF :

- Vous payez les 300 CHF de franchise.

- Il reste 1 200 CHF : vous payez 10 % (120 CHF), l’assureur prend en charge 1 080 CHF.

- Votre dépense totale : 420 CHF (franchise + quote-part).

Au-delà du plafond de la quote-part, l’assurance couvre 100 % des frais, limitant vos dépenses. Pour un adulte avec une franchise maximale de 2 500 CHF et un plafond de quote-part à 700 CHF, votre charge est plafonnée à 3 200 CHF par an, même en cas de soins majeurs.

Comment réduire le coût de votre lamal ? les clés pour faire des économies

Jouer sur la franchise pour ajuster votre prime

Savez-vous que le choix de votre franchise peut réduire votre prime mensuelle ? En LAMal, la franchise est le montant que vous payez avant que l’assureur ne prenne le relais. Pour les adultes, elle varie entre 300 CHF et 2 500 CHF. En optant pour une franchise plus élevée, vous réalisez des économies significatives. Si vous êtes en bonne santé et peu consommateur de soins, cette solution est idéale. Notez que les primes sont calculées annuellement, donc une analyse de vos dépenses prévues est essentielle. Utilisez les outils en ligne de l’OFSP pour simuler vos économies.

Les modèles d’assurance alternatifs : une source d’économies importante

| Modèle d’assurance | Principe de fonctionnement | Avantages (Rabais) | Contraintes principales |

|---|---|---|---|

| Standard (Basis) | Libre choix du médecin et du spécialiste à tout moment. | Flexibilité maximale. | Pas de rabais, prime la plus élevée. |

| Médecin de famille (Hausarzt) | Obligation de consulter son médecin attitré en premier (sauf urgences). | Rabais jusqu’à 10 %, coordination des soins. | Accès direct aux spécialistes limité, perte du rabais si consultation non autorisée. |

| Réseau de santé (HMO) | Obligation de rester dans un réseau de médecins désigné. | Rabais jusqu’à 11 %, réseau contrôlé. | Choix restreint de professionnels, dépendance au réseau. |

| Télémédecine (Telmed) | Premier contact par téléphone ou application avant consultation physique. | Rabais jusqu’à 8 %, accès numérique. | Exige un premier diagnostic à distance, moins de réactivité en cas d’urgence. |

Les modèles alternatifs permettent de réduire votre prime. Le modèle Médecin de famille exige de passer par un praticien référent, mais offre un rabais allant jusqu’à 10 %. Le modèle Telmed, avec son premier contact numérique, est idéal pour les adeptes de la digitalisation. Cependant, chaque modèle impose des contraintes. Évaluez vos besoins : si vous consultez souvent un spécialiste ou préférez la liberté, le modèle Standard reste une option plus adaptée.

Pour un accompagnement personnalisé, contactez un gestionnaire.

Cas spécifiques : assurance accident, dispense et autres situations

L’assurance accident (LAA) est-elle incluse dans la LAMal ?

Une confusion fréquente persiste sur ce sujet. Bien que l’assurance accident (LAA) soit obligatoire, son inclusion dans la LAMal dépend de votre statut professionnel.

Si vous travaillez plus de 8 heures par semaine pour le même employeur, votre couverture accident est prise en charge par votre employeur. Dans ce cas, il est crucial de demander à votre caisse maladie d’exclure cette couverture du contrat LAMal pour éviter des primes inutiles. Par exemple, un oubli entraîne un double paiement de garanties identiques. L’exclusion s’effectue via un formulaire en ligne, par courrier, ou directement dans votre espace client. La modification prend généralement effet le premier jour du mois suivant la demande.

À l’inverse, les enfants, les personnes sans emploi ou travaillant moins de 8h/semaine doivent inclure la couverture accident dans leur LAMal. Cette règle s’applique même en période d’essai ou de stage. Une vérification rapide évite des frais imprévus.

Peut-on être dispensé de l’obligation de s’assurer ?

Les dispenses sont rares mais existent. Elles concernent :

- Les étudiants UE/AELE avec une CEAM valide, sans activité en Suisse. Exemple : un étudiant français en échange à Lausanne peut garder sa couverture française.

- Les fonctionnaires internationaux et membres de missions diplomatiques. Cela inclut les employés de l’OMS à Genève ou leur famille.

- Les travailleurs détachés sous couverture de leur pays d’origine. Exemple : un ingénieur néerlandais en mission à Zurich pour 10 mois reste couvert par son système néerlandais.

- Certains retraités perçevant une rente d’un pays de l’UE/AELE. Un retraité espagnol résidant en Suisse sans emploi peut être dispensé sous conditions.

Pour en bénéficier, une demande formelle avec justificatifs doit être envoyée à l’autorité compétente dans les trois mois suivant l’arrivée. Les documents requis incluent généralement un passeport, un certificat d’assurance étranger ou un contrat de travail. Un oubli entraîne une affiliation d’office avec primes rétroactives pouvant atteindre plusieurs centaines de francs.

À privilégier pour les nouveaux résidents : Vérifiez votre statut avant de souscrire. Une erreur pourrait être coûteuse. Prendre rendez-vous avec un gestionnaire permet d’obtenir des explications claires et d’éviter les erreurs.

Au-delà de la LAMal : faut-il souscrire une assurance complémentaire ?

La différence fondamentale entre LAMal et assurances complémentaires (LCA)

L’assurance de base (LAMal) est obligatoire pour tous les résidents suisses. Elle garantit un socle de soins médicaux, fixé par la loi fédérale. Aucun assureur ne peut refuser un client pour ce type de couverture.

Les assurances complémentaires relèvent de la Loi sur le Contrat d’Assurance (LCA). Elles sont facultatives et permettent de couvrir des frais non pris en charge par la LAMal. Les assureurs peuvent exiger un questionnaire de santé pour évaluer le risque. Depuis 2022, la révision de la LCA renforce les droits des assurés avec un délai de réflexion de 14 jours après souscription, un engagement minimal de 3 ans (contre 5 ans avant), et des échanges possibles par e-mail sécurisé.

Que couvrent les assurances complémentaires ?

Elles prennent en charge des prestations non couvertes par la LAMal :

- Soins dentaires : consultations, détartrage, prothèses. Les frais moyens pour un appareil dentaire dépassent 3 000 CHF, non remboursés par la base.

- Médecines alternatives : ostéopathie, acupuncture. Pratiquées par 40 % des Suisses, elles sont rarement couvertes par la LAMal.

- Confort hospitalier : chambre individuelle ou à deux lits. Privilège accessible uniquement via une complémentaire.

- Lunettes et lentilles. Un remboursement allant jusqu’à 200 CHF/an sous complémentaire, contre 25 CHF sous LAMal.

- Soins d’urgence à l’étranger. La LAMal couvre jusqu’à 80 % des coûts, mais avec des plafonds souvent insuffisants.

Le choix dépend de votre profil : une famille avec enfants privilégiera une assurance dentaire, un sportif optera pour une couverture accidents. Les primes varient selon l’âge, le lieu de résidence et les garanties. Prenez rendez-vous avec un gestionnaire pour une analyse personnalisée de vos besoins !

En résumé : votre check-list pour une arrivée en Suisse sereine

Les 3 étapes clés à ne pas oublier

- Dès votre arrivée, déclarez votre domicile auprès de votre nouvelle commune de résidence. Cela officialise la date de début de votre obligation d’assurance, car le délai de 3 mois démarre à partir de ce moment.

- Notez que les primes varient selon le canton, la franchise (de 300 à 2 500 CHF pour les adultes) et le modèle d’assurance choisi. Ne tardez pas sous peine de pénalités.

- Souscrivez votre contrat LAMal en définissant votre franchise et modèle (standard ou alternatif). Si vous travaillez plus de 8h/semaine, vérifiez si votre employeur couvre déjà les accidents via la LAA pour réduire vos primes.

Un choix complexe ? nos experts vous accompagnent

Le système suisse, bien que performant, peut sembler labyrinthique pour un nouvel arrivant. Saviez-vous que choisir une franchise plus élevée réduit vos primes, mais augmente vos frais en cas de soins ? Que les modèles alternatifs (médecin de famille, télémédecine) offrent des rabais en échange de contraintes ? Que les erreurs de souscription entraînent des frais rétroactifs ?

Pour éviter les mauvaises surprises, prenez rendez-vous avec l’un de nos conseillers experts. Nous analysons gratuitement votre situation, optimisons vos choix de couverture et vous accompagnons dans vos démarches administratives. Un rendez-vous peut vous faire économiser des centaines de francs par an tout en assurant une protection optimale.

En résumé, l’assurance LAMal est une obligation légale en Suisse, avec un délai strict de 3 mois pour s’affilier. Choisissez votre modèle d’assurance et votre franchise pour optimiser vos coûts, tout en vérifiant vos besoins spécifiques (accident, complémentaires). Un accompagnement expert peut simplifier ces démarches et garantir un choix éclairé dès votre arrivée.

FAQ

Quel est le prix du LAMal pour un frontalier en 2026 ?

Le prix du LAMal pour les frontaliers en 2026 varie selon plusieurs critères : le canton de résidence administrative, l’âge de l’assuré, le niveau de franchise choisi et le modèle d’assurance souscrit. En pratique, les primes oscillent généralement entre 300 et 700 CHF par mois pour un adulte, avec des différences notables selon les assureurs. Notez que les frontaliers résidant en France peuvent opter pour la CMU, mais doivent déclarer leur choix à la CPAM dans les 3 mois suivant leur embauche. En cas d’affiliation d’office, les primes sont souvent plus élevées que les offres du marché.

Qui est soumis à la LAMal ?

Toute personne résidant en Suisse est soumise à l’obligation LAMal, que ce soit les citoyens suisses ou les étrangers. Les frontaliers exerçant en Suisse mais résidant à l’étranger relèvent d’un régime particulier : ils peuvent choisir entre le système suisse (LAMal) et français (CMU). Les exemptions existent toutefois pour les diplomates, les étudiants avec couverture équivalente ou les retraités de l’UE/AELE sous certaines conditions. En résumé, la règle est claire : dès votre prise de domicile officielle, vous devez être couvert.

L’assurance LAMal est-elle obligatoire en Suisse ?

Oui, l’assurance LAMal est strictement obligatoire pour tous les résidents suisses. Cette obligation légale s’applique dès le premier jour de résidence, sans exceptions. Les frontaliers doivent également choisir un système (CMU ou LAMal) dans les 3 mois suivant leur embauche. Mais attention : en cas de non-respect, les autorités cantonales procèdent à une affiliation d’office, souvent associée à des primes plus élevées et des pénalités. En pratique, il est donc crucial de respecter les délais pour éviter des coûts inutilement augmentés.

Comment souscrire à la LAMal ?

Souscrire à la LAMal se fait en quelques étapes simples. Dès votre arrivée en Suisse, déclarez votre domicile à la commune pour faire démarrer le compte à rebours des 3 mois. Utilisez ensuite les plateformes de comparaison (comme Priminfo) pour identifier l’assureur le plus compétitif. Choisissez votre modèle (standard, médecin de famille, télémédecine) et ajustez la franchise selon votre état de santé. Finalement, envoyez les documents requis (pièce d’identité, justificatif de domicile) et conservez une copie de votre attestation à transmettre aux autorités cantonales. En résumé, agir rapidement évite les mauvaises surprises.

Quel est le tarif du LAMal pour les frontaliers en 2026 ?

Les tarifs 2026 pour les frontaliers dépendent de leur situation personnelle : âge, statut (salarié ou non), et choix de la franchise (de 300 à 2 500 CHF pour les adultes). Les frontaliers résidant en France peuvent bénéficier du droit d’option entre CMU et LAMal, ce qui influence le montant. Par exemple, un frontalier optant pour la CMU paiera des cotisations basées sur ses revenus, tandis que la LAMal implique une prime fixe. En pratique, il est recommandé de comparer les offres de caisses suisses ou françaises pour optimiser son budget.

Comment ne pas payer la LAMal ?

Il existe des dispenses, mais elles sont strictement encadrées. Les frontaliers résidant en France peuvent opter pour la CMU en remplissant le formulaire S1 ou E121. Les diplomates, les membres d’organisations internationales, ou les étudiants avec couverture équivalente (CEAM valide) sont également concernés par des exemptions. Cependant, une demande formelle doit être déposée auprès des autorités cantonales avec les justificatifs nécessaires. En cas d’oubli, une affiliation d’office entraîne des frais supplémentaires. Il est donc crucial d’éviter les erreurs courantes, comme sous-estimer la nécessité d’une preuve d’exemption.

Comment fonctionne la LAMal pour les frontaliers ?

Pour les frontaliers, le système de la LAMal repose sur le droit d’option avec la CMU. En pratique, vous avez 3 mois après votre embauche pour choisir entre les deux régimes. Si aucun choix n’est exprimé, **vous êtes automatiquement affilié à la LAMal**. Les frontaliers bénéficiant de la CMU doivent informer la CPAM de leur statut pour éviter les redondances. En cas de LAMal, les primes sont calculées selon la franchise et le modèle choisi. En résumé, la clé réside dans une déclaration rapide à la CPAM et une comparaison rigoureuse des offres d’assurance.

Quelles sont les 4 assurances obligatoires ?

En Suisse, l’assurance maladie de base (LAMal) est la seule assurance individuelle strictement obligatoire. Cependant, d’autres couvertures s’imposent dans des contextes spécifiques. Par exemple, les travailleurs non couverts par leur employeur doivent inclure l’assurance accident (LAA) dans leur LAMal. Les véhicules nécessitent une assurance RC auto, et les propriétaires d’un logement doivent souscrire une assurance incendie. En résumé, si la LAMal est incontournable, les autres obligations dépendent de votre situation (activité professionnelle, possession d’un véhicule, etc.).

Quelle est la caisse maladie la moins chère en Suisse ?

La caisse la moins chère varie selon les régions et les profils. Pour un adulte en bonne santé, des assureurs comme Helsana, Visana ou Swica proposent régulièrement des primes compétitives. Par ailleurs, opter pour une franchise élevée (ex : 2 500 CHF) ou un modèle alternatif (médecin de famille, télémédecine) réduit la prime de 20 à 40 %. En pratique, utilisez des outils comme Priminfo pour comparer les offres et privilégier les rabais pour les familles ou les jeunes. Finalement, une analyse personnalisée reste la meilleure solution pour identifier la meilleure offre.