L’essentiel à retenir : Le 3ème pilier suisse (3a et 3b) optimise la retraite via des stratégies fiscales. Le 3a, déductible jusqu’à 7 056 CHF/an, reste bloqué jusqu’à la retraite, le 3b offre flexibilité sans plafond. Répartir entre les deux et échelonner les retraits réduit de 30% l’impôt final. Depuis 2021, seuls les quasi-résidents conservent la déduction fiscale du 3a.

Fatigué de voir une partie de vos revenus s’envoler sans profiter pleinement de vos efforts ? Découvrez comment optimiser votre assurance vie 3ème pilier pour préparer sereinement votre retraite tout en réduisant votre charge fiscale. Que vous soyez salarié, indépendant ou frontalier, ce guide vous explique comment tirer parti des déductions fiscales du pilier 3a, des plafonds annuels à respecter ou de la flexibilité du pilier 3b. En combinant stratégies d’épargne, couvertures complémentaires et astuces anti-fraude, vous transformerez cet outil de prévoyance en levier financier puissant, tout en anticipant des cas de retrait anticipé comme l’achat d’un logement ou le départ à la retraite.

- Le 3ème pilier suisse : bien plus qu’une simple assurance vie

- Pilier 3a vs pilier 3b : le match des avantages fiscaux

- La situation spécifique des frontaliers : le 3ème pilier est-il toujours pertinent ?

- Stratégies d’optimisation avancées pour réduire vos impôts

- Le retrait du capital : quand et comment récupérer vos fonds ?

- Prêt à passer à l’action ? Les étapes pour une optimisation réussie

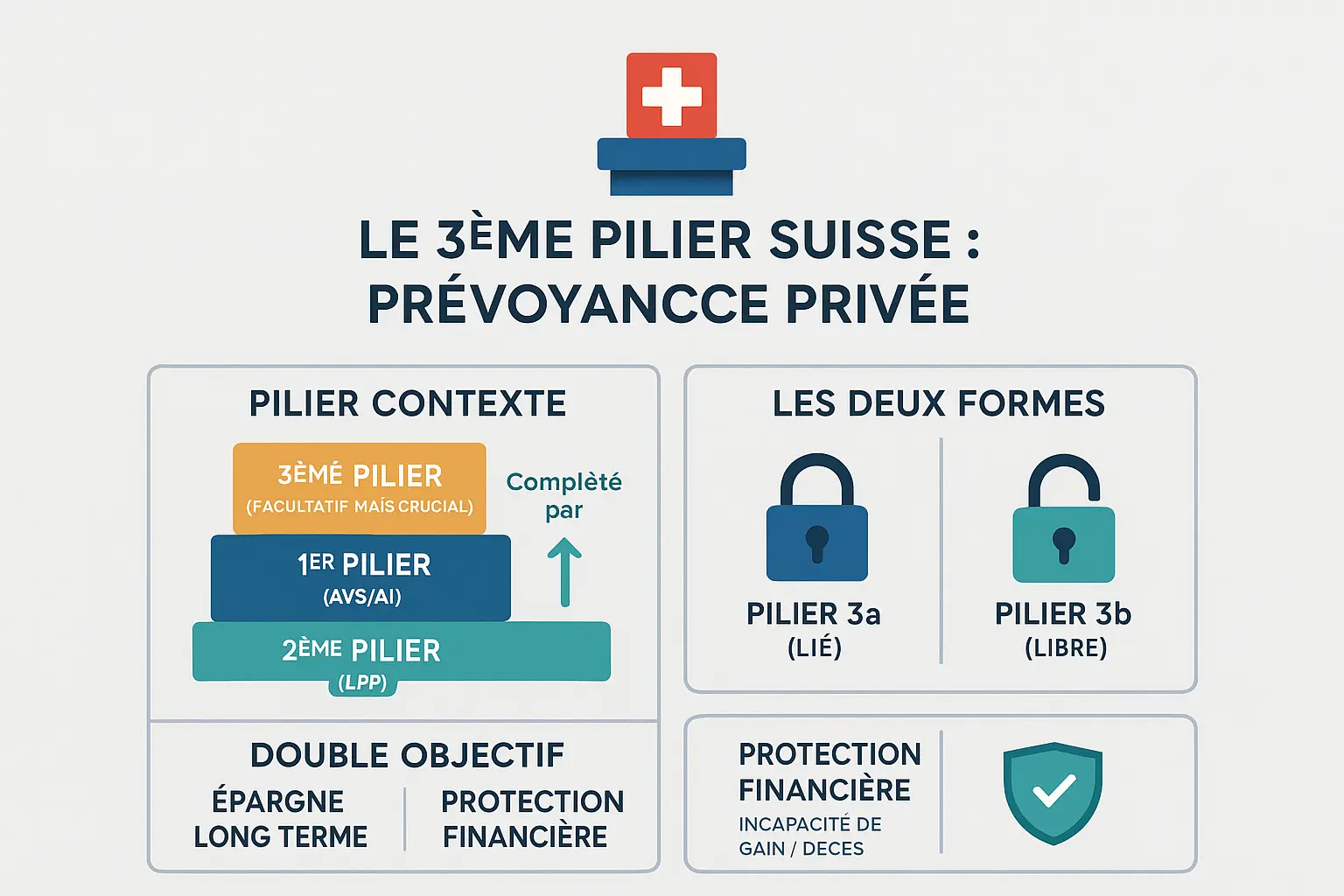

Le 3ème pilier suisse : bien plus qu’une simple assurance vie

Avant d’entrer dans le vif du sujet, il est essentiel de clarifier ce qu’est réellement l’assurance vie 3ème pilier en Suisse. Contrairement aux idées reçues, il ne s’agit pas d’un simple produit d’assurance, mais d’un pilier complémentaire aux systèmes AVS (1er pilier) et LPP (2ème pilier). C’est un outil stratégique pour préparer sa retraite tout en bénéficiant d’avantages fiscaux et de protections familiales.

En matière de prévoyance, le 3ème pilier remplit un double objectif. D’une part, il permet de constituer une épargne à long terme pour garantir un revenu complémentaire à la retraite. D’autre part, il offre une protection financière en cas de décès ou d’invalidité, sécurisant ainsi l’avenir des proches. Pour mieux comprendre cette stratégie, une planification financière à long terme reste incontournable, surtout dans un contexte marqué par des retraites publiques potentiellement réduites.

Le diable se cache dans les détails, et c’est justement ce que nous allons explorer. Le 3ème pilier se divise en deux formes distinctes : le pilier 3a (lié) et le pilier 3b (libre). Le premier, encadré par des règles strictes, offre des déductions fiscales sur les cotisations mais bloque les fonds jusqu’à la retraite, sauf exceptions (acquisition immobilière, départ définitif de Suisse). Le second, plus souple, n’offre pas d’avantages fiscaux directs mais permet des retraits à tout moment. Bien saisir ces différences est la première étape pour une optimisation fiscale réussie.

Pilier 3a vs pilier 3b : le match des avantages fiscaux

Le pilier 3a permet de déduire intégralement ses cotisations (7 056 CHF/an pour salariés ou 20 % du revenu pour indépendants) du revenu imposable. Cela réduit immédiatement vos impôts tout en constituant un capital retraite. Les retraits sont encadrés (retraite, achat immobilier, départ de Suisse) et soumis à un taux réduit et progressif.

Le pilier 3b offre une flexibilité totale : pas de plafond de versement ni de contrainte de retrait. Bien que non déductible au niveau fédéral, certains cantons (Genève, Fribourg) accordent des avantages cantonaux. Le capital est souvent exonéré d’impôt sur le revenu lors du retrait, sous conditions (ex. 5 ans minimum pour primes uniques).

| Caractéristique | Pilier 3a (Prévoyance liée) | Pilier 3b (Prévoyance libre) |

|---|---|---|

| Objectif principal | Constitution d’un capital retraite avec avantage fiscal | Épargne flexible, complément de retraite ou objectifs divers |

| Ayants droit | Toute personne exerçant une activité lucrative en Suisse | Toute personne résidant en Suisse, avec ou sans activité lucrative |

| Plafond de versement (2024) | 7 056 CHF (salariés) ou 20 % du revenu (max. 35 280 CHF pour indépendants) | Aucun plafond légal |

| Avantage fiscal (versement) | Déduction intégrale du revenu imposable | Pas de déduction fédérale, mais possibilité de déduction cantonale (ex. Genève, Fribourg) |

| Conditions de retrait | Strictes (retraite, achat immobilier, invalidité, départ à l’étranger) | Libres, selon les termes du contrat |

| Imposition au retrait | Capital imposé séparément à taux réduit et progressif | Exonération d’impôt sur le revenu (sous conditions pour les polices à prime unique) |

En résumé, le pilier 3a est idéal pour réduire vos impôts et sécuriser votre retraite, tandis que le pilier 3b offre une souplesse adaptée aux projets à moyen terme ou à la transmission. Découvrez plus en détail les avantages du 3ème pilier A et B pour adapter votre choix à votre situation.

La situation spécifique des frontaliers : le 3ème pilier est-il toujours pertinent ?

Depuis 2021, les frontaliers perdent l’avantage fiscal majeur du pilier 3a. Les cotisations ne sont plus déductibles via la rectification de l’impôt à la source. Cette réforme marque un tournant décisif : un avantage historique disparaît, forçant les frontaliers à repenser leur stratégie d’épargne retraite. Pour les nombreux résidents de la région franco-valdo-genevoise, le changement est d’autant plus impactant que l’avantage fiscal était un levier essentiel.

Seule échappatoire : obtenir le statut de quasi-résident. Cet agrément fiscal exige que 90 % des revenus mondiaux du foyer soient imposés en Suisse. La condition est stricte : elle intègre l’ensemble des revenus du ménage, y compris les revenus locatifs ou financiers. Seuls certains résidents de Genève ou de Fribourg peuvent prétendre à ce statut, notamment si leur conjoint(e) travaille lui aussi en Suisse. La déclaration se fait via le formulaire DRIS/TOU avant le 31 mars de l’année suivante.

Pour les frontaliers non éligibles, le pilier 3a perd son intérêt principal. Les cotisations se font sur des revenus déjà imposés, avec un risque de double taxation. Dans ce cas, deux alternatives méritent attention : le Plan d’Épargne Retraite (PER) français, qui offre des réductions d’impôt sur les versements, ou l’assurance vie classique, particulièrement efficace en matière de transmission successorale. L’immobilier reste également une option pour les épargnants souhaitant constituer un patrimoine.

Pour une analyse complète de votre situation, il est essentiel de bien comprendre la planification de la retraite pour frontalier suisse.

Stratégies d’optimisation avancées pour réduire vos impôts

La stratégie multi-comptes pour alléger l’impôt à la sortie

Les retraits du 3ème pilier 3a en Suisse sont soumis à une imposition progressive variant selon les cantons. Retirer un capital important en une seule fois peut entraîner un taux d’imposition élevé. Par exemple, un retrait unique de 50 000 CHF pourrait être imposé à 12 % dans certains cantons, contre 8 % s’échelonné sur deux ans. Cette différence s’accentue dans des cantons comme Fribourg, où la progressivité s’applique dès 20 000 CHF.

Pour éviter ces pics fiscaux, ouvrez plusieurs comptes 3a et répartissez vos cotisations. Ainsi, vous pouvez liquider les comptes sur plusieurs années fiscales, restant dans des tranches d’imposition inférieures. Cela est particulièrement pertinent si vous projetez de prendre votre retraite dans 10 à 15 ans. Cependant, vérifiez les règles cantonales : certains regroupent les retraits effectués la même année. Enfin, évitez de liquider en simultané des avoirs du 2e pilier ou de libre passage, car ces montants sont cumulés pour le calcul de l’impôt, augmentant la charge fiscale globale.

Choisir entre banque et assurance : quel impact sur vos finances ?

Le choix dépend de vos priorités :

- 3ème pilier assurance : à privilégier pour la sécurité. Il combine épargne et couverture de risques (décès, invalidité). Idéal pour garantir un capital à ses proches. Par ailleurs, certaines formules incluent des garanties complémentaires, comme un capital en cas d’invalidité, renforçant la protection familiale.

- 3ème pilier banque : à privilégier pour la flexibilité et le potentiel de rendement. Possibilité d’investir dans des fonds (actions, obligations), mais avec un risque de marché. Les comptes classiques offrent des taux garantis, tandis que les fonds en unités de compte permettent des performances supérieures, à condition d’assumer les fluctuations.

Les frais cachés pèsent sur votre rendement final. Comparez les frais de gestion, de versement et d’arbitrage avant de choisir. Sur le long terme, même une différence de 1 % de frais annuels peut réduire significativement votre capital grâce à l’effet des intérêts composés. Enfin, notez que les assurances incluent parfois des garanties supplémentaires (décès, invalidité) justifiant des frais légèrement supérieurs à ceux des comptes bancaires. Le diable se cache dans les détails !

Le retrait du capital : quand et comment récupérer vos fonds ?

Vous ne savez peut-être pas que le 3e pilier lié (3a) permet des retraits anticipés dans des cas précis. Pour les autres situations, le retrait s’effectue généralement à l’approche de la retraite. Le capital peut être récupéré en capital unique (formule la plus courante) ou en rente viagère, cette dernière étant fiscalement différente.

Contrairement à une idée communément admise, le blocage des fonds n’est pas absolu. Vous pouvez récupérer votre épargne en cas de :

- Acquisition ou construction d’un logement principal (EPL) ou remboursement d’une hypothèque sur ce dernier ;

- Début d’une activité indépendante ;

- Départ définitif de la Suisse ;

- Rachat d’années de cotisation dans le 2e pilier (LPP) ;

- Perception d’une rente d’invalidité complète de l’AI (sous conditions).

Pour tout retrait, une démarche administrative est nécessaire. Contactez votre institution financière (banque ou assurance) pour formuler votre demande. L’imposition s’effectue à la source par les autorités fiscales cantonales, avec des taux variables selon les cantons. Par exemple, certains appliquent un prélèvement linéaire (comme Glaris ou Uri), tandis que d’autres utilisent une échelle progressive. Notez que les retraits échelonnés réduisent votre charge fiscale, surtout si vous cumulez des retraits du 2e et 3e piliers sur la même année.

À privilégier pour les retraits échelonnés : ouvrez plusieurs comptes 3a. Cela permet d’étaler les sorties sur plusieurs années et de bénéficier de taux d’imposition plus avantageux. Enfin, si vous quittez la Suisse, transférer vos fonds vers un canton à faible imposition à la source avant le retrait est une stratégie à envisager.

Prêt à passer à l’action ? Les étapes pour une optimisation réussie

Verser le maximum autorisé chaque année sur votre pilier 3a permet de réduire votre revenu imposable. Par exemple, les salariés peuvent déduire jusqu’à 7 258 CHF en 2026, soit une économie d’impôt de 20 à 40 % selon leur tranche. Ouvrir plusieurs contrats facilite des retraits échelonnés : cela limite l’imposition sur les gains, car chaque retrait est évalué séparément. En Suisse, certains cantons comme Neuchâtel ou Vaud encadrent toutefois le nombre de contrats.

Choisir le bon véhicule dépend de vos priorités. Les comptes 3a bancaires offrent simplicité et transparence, tandis que les assurances-vie 3a ou 3b permettent une couverture complémentaire (décès, invalidité) et un potentiel de rendement supérieur via des supports en unités de compte. Vérifiez votre éligibilité si vous êtes frontalier : seuls les quasi-résidents (comme certains résidents genevois) peuvent encore déduire leurs cotisations.

Chaque situation est unique. Un conseiller en prévoyance évalue votre profil (revenus, famille, canton de résidence) pour structurer une stratégie sur-mesure. Par exemple, un indépendant non affilié au pilier 2 peut verser jusqu’à 36 288 CHF annuels, mais doit intégrer les risques liés aux supports d’investissement.

Agissez aujourd’hui pour maximiser vos avantages. En planifiant vos versements et vos retraits, vous optimisez votre fiscalité et protégez vos proches. Un expert en gestion de patrimoine vous guide pour adapter ces outils à vos objectifs. C’est l’inconvénient principal de ce placement : sans accompagnement, vous risquez de sous-exploiter ses bénéfices.

Le 3ème pilier suisse est incontournable pour préparer sa retraite et optimiser ses impôts. Maximisez vos cotisations 3a, choisissez entre banque ou assurance pour allier sécurité et rendement. Les frontaliers et profils atypiques nécessitent une approche personnalisée. Une stratégie adaptée à votre situation est essentielle.

FAQ

Le 3ème pilier suisse est-il une assurance vie ?</h’hui>

Pour éviter toute confusion, le 3ème pilier suisse n’est pas une assurance vie au sens strict. Il s’agit d’un dispositif d’épargne-retraite complémentaire aux piliers obligatoires (AVS et LPP). Cependant, il peut être structuré sous forme d’assurance vie, combinant épargne et protection familiale. En effet, certains contrats incluent une garantie décès ou invalidité, offrant un double avantage : sécuriser l’avenir de vos proches tout en préparant votre retraite. En pratique, le choix entre assurance vie classique et 3ème pilier dépend de vos objectifs : le 3a vise principalement la retraite avec des avantages fiscaux, tandis que l’assurance vie traditionnelle est plus orientée transmission de patrimoine.

Qui bénéficie du capital en cas de décès avant retrait ?

En cas de décès avant le retrait du capital, les bénéficiaires du 3ème pilier dépendent du type de contrat. Pour le pilier 3a (prévoyance liée), les bénéficiaires sont désignés selon un ordre légal strict : le conjoint ou partenaire enregistré est prioritaire, suivi des enfants ou personnes vivant en communauté de vie, puis des parents, frères et sœurs, et enfin d’autres héritiers. Le pilier 3b (prévoyance libre) offre plus de flexibilité : vous pouvez désigner librement vos bénéficiaires, y compris des tiers. Notez que les montants transmis dans le 3a sont soumis à l’impôt sur la fortune au moment du décès, tandis que le 3b bénéficie souvent d’une imposition plus légère selon les cantons. Pour une répartition optimale, une clause bénéficiaire clairement définie est indispensable.

Quelles sont les différences clés entre le pilier 3a et une assurance vie classique ?

La principale différence réside dans l’objectif et les avantages fiscaux. Le pilier 3a est conçu pour la retraite, avec des déductions fiscales immédiates sur vos revenus imposables en Suisse (sous conditions de quasi-résidence). Les fonds sont bloqués jusqu’à l’âge de la retraite, sauf exceptions (achat de résidence, départ de Suisse, invalidité). En revanche, une assurance vie classique, souvent utilisée en France, est plus souple : les fonds sont accessibles à tout moment, avec une fiscalité avantageuse pour la transmission (abattement de 152 500 € par bénéficiaire). Par contre, les primes versées ne donnent pas droit à une déduction immédiate, sauf dans certains cantons suisses comme Genève pour le 3b. Ainsi, le 3a est à privilégier pour l’optimisation fiscale à long terme, tandis que l’assurance vie classique s’impose pour la liquidité et la transmission.

Quels sont les critères pour cotiser au 3ème pilier ?

Les conditions varient selon le type de pilier. Pour le pilier 3a, vous devez exercer une activité lucrative en Suisse, être affilié à une caisse de pension (LPP), et respecter les plafonds annuels : 7’056 CHF pour les salariés en 2024, ou 20 % de votre revenu net (plafonné à 35’280 CHF) pour les indépendants. Le pilier 3b n’a pas de plafond légal et est accessible à toute personne résidant en Suisse, qu’elle travaille ou non. En pratique, il est possible de cumuler les deux piliers pour une stratégie hybride : le 3a pour les avantages fiscaux, le 3b pour la flexibilité. Cependant, les frontaliers imposés en France doivent vérifier leur éligibilité au statut de quasi-résident (90 % des revenus imposés en Suisse) pour bénéficier des déductions sur le 3a.

À quelles conditions peut-on accéder aux fonds avant la retraite ?

Oui, le retrait anticipé du 3ème pilier est possible, mais sous conditions strictes. Pour le pilier 3a, les cas autorisés incluent l’acquisition ou le remboursement d’une résidence principale en Suisse, le démarrage d’une activité indépendante, le départ définitif de Suisse, ou une invalidité à 100 %. Le retrait à 5 ans avant l’âge de la retraite est aussi autorisé, utile pour une transition progressive. Le pilier 3b, lui, n’a pas de contraintes : vous pouvez retirer les fonds à tout moment, sans motif. Cependant, notez que les retraits anticipés du 3a entraînent une imposition immédiate, à un taux réduit mais progressif selon le canton. En résumé, le 3a est à réserver pour des projets à long terme, tandis que le 3b offre plus de liberté.

Quels sont les inconvénients à considérer avec une assurance vie ?

Bien que l’assurance vie présente des avantages fiscaux et de transmission, attention aux inconvénients. D’une part, la gestion des frais peut réduire le rendement net : frais de gestion, d’arbitrage ou de versement impactent la performance. D’autre part, les assurances vie avec garantie de capital (fonds en euros) offrent des rendements limités, parfois inférieurs à l’inflation. Enfin, la complexité fiscale peut être un frein, notamment pour les résidents français : les gains sont imposés après 8 ans (avec abattement), mais les prélèvements sociaux de 17,2 % s’ajoutent toujours. Par ailleurs, le choix des supports (unités de compte vs fonds en euros) nécessite une gestion active pour maximiser le rendement. En résumé, une analyse personnalisée reste cruciale pour aligner le contrat sur vos objectifs et tolérance au risque.

Qu’est-ce que le 3ème pilier suisse en quelques mots ?

En résumé, le 3ème pilier suisse est un outil d’épargne complémentaire pour la retraite, divisé en deux catégories. Le pilier 3a (lié) permet des déductions fiscales immédiates (jusqu’à 7’056 CHF en 2024 pour les salariés) et un capital garanti, mais les fonds sont bloqués jusqu’à l’âge de la retraite. Le pilier 3b (libre) est plus souple, sans plafond de versement, mais avec peu d’avantages fiscaux (sauf dans certains cantons). C’est une solution adaptée pour des objectifs à moyen terme ou pour compléter le 3a. En pratique, le 3a est idéal pour réduire son impôt suisse et sécuriser sa retraite, tandis que le 3b offre une épargne d’appoint. Pour une optimisation, un mix des deux peut être envisagé selon vos revenus et projets.

Quels sont les comptes non bloqués en cas de décès ?

Contrairement aux idées reçues, tous les comptes ne sont pas gelés après un décès. Le pilier 3a suisse, bien que bloqué avant la retraite, est transmis rapidement aux bénéficiaires désignés, avec une imposition réduite selon le canton. Les comptes bancaires classiques, comme un compte courant ou d’épargne, peuvent être gelés temporairement le temps de l’ouverture de la succession, mais les fonds sont généralement débloqués sous quelques semaines. L’assurance vie, en France, est un exemple emblématique : les capitaux désignés dans la clause bénéficiaire sont versés sans passer par la succession, souvent en quelques jours. En revanche, les comptes liés à la retraite (comme le PER en France) ou les comptes joints nécessitent des démarches spécifiques. En résumé, les contrats avec désignation explicite (assurance vie, 3a) facilitent le transfert, tandis que les comptes non spécifiques suivent la procédure successorale classique.

Peut-on souscrire une assurance vie après 65 ans ?

Oui, il est possible de souscrire une assurance vie après 65 ans, mais avec des conditions spécifiques. Les assureurs évaluent le risque en fonction de l’âge et de l’état de santé, ce qui peut entraîner des surprimes ou une exclusion des garanties décès en cas de risque élevé. Par ailleurs, les plafonds de versement peuvent être réduits, et le contrat peut imposer un plafonnement des investissements en unités de compte. En revanche, les avantages fiscaux restent attractifs : les gains retirés après 8 ans bénéficient d’un abattement et d’un taux réduit, utile pour compléter sa retraite. En pratique, une souscription tardive est à envisager pour des objectifs clairs (transmission, épargne sécurisée) et avec un conseiller pour choisir les contrats les plus adaptés à votre profil.