L’essentiel à retenir : la liquidité des produits structurés est assurée quotidiennement, permettant une revente sur le marché secondaire sous certaines conditions. Par ailleurs, la durée d’immobilisation réelle s’avère souvent bien plus courte que l’échéance contractuelle grâce au mécanisme d’autocall, qui déclenche le remboursement anticipé de plus de 90 % des produits.

La crainte de voir son épargne bloquée sans recours paralyse bon nombre d’investisseurs face à ces instruments financiers. Pourtant, l’analyse des produits structurés liquidité durée révèle une flexibilité contractuelle bien réelle, loin des idées reçues sur l’illiquidité totale. Cet article détaille comment l’animation du marché secondaire et le mécanisme d’autocall permettent de récupérer votre capital bien avant l’échéance théorique.

- La liquidité des produits structurés : un mythe ou une réalité conditionnelle ?

- La durée de vie : entre maturité contractuelle et réalité du marché

- Les conditions de sortie sur le marché secondaire

- Valeur liquidative et remboursement final : ne pas confondre

- Stratégie d’investissement et points de vigilance

La liquidité des produits structurés : un mythe ou une réalité conditionnelle ?

Comprendre la liquidité au-delà des idées reçues

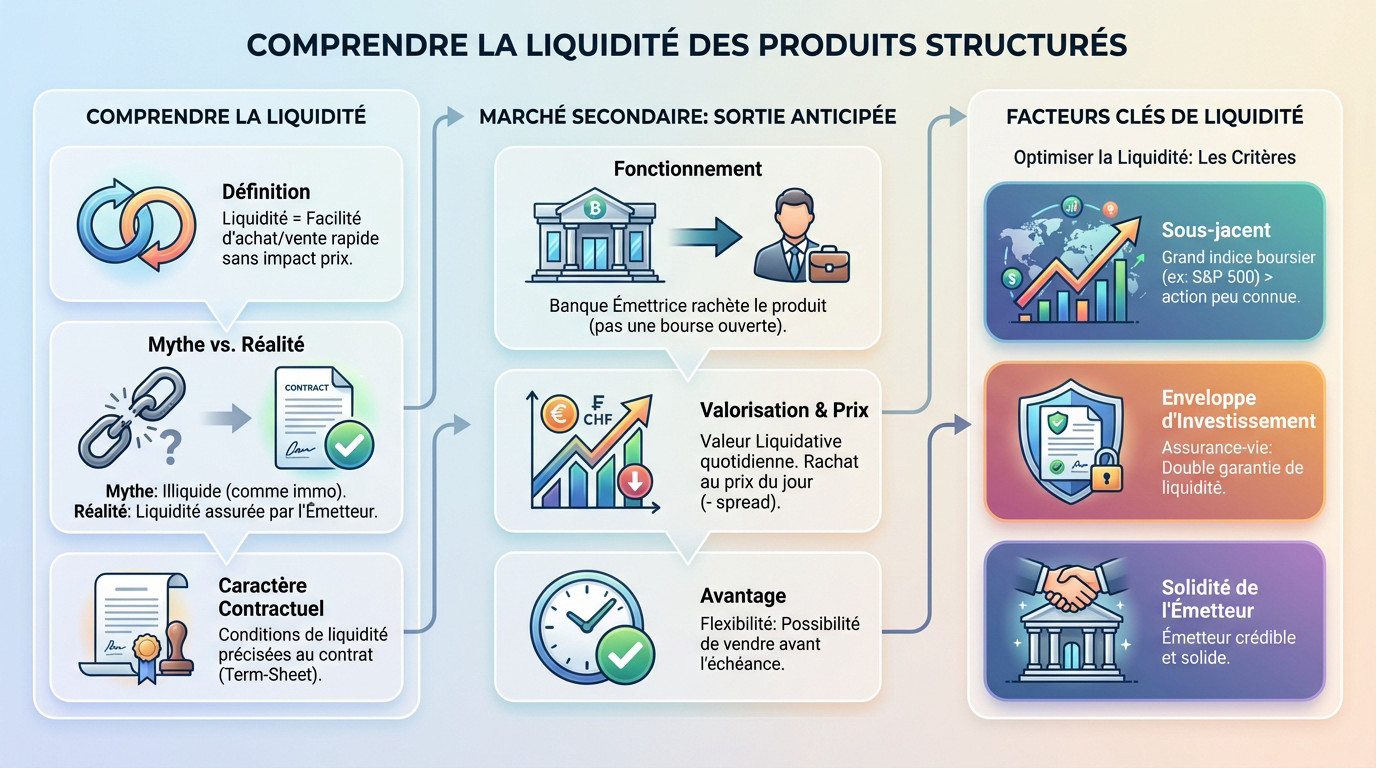

La liquidité définit la capacité de vendre un actif rapidement sans impacter son prix. On oppose souvent cela à l’image des produits structurés, perçus à tort comme aussi lourds à bouger que de l’immobilier physique.

La réalité est pourtant plus nuancée. La liquidité n’est pas absente, mais elle est organisée et assurée directement par l’émetteur du produit. C’est la différence fondamentale avec une action classique où l’offre rencontre la demande sur le marché.

Cette liquidité est purement contractuelle. Le document d’information, ou term-sheet, précise les conditions exactes de ce rachat quotidien. Ce n’est pas une option, c’est une caractéristique intrinsèque du produit.

Le marché secondaire : la clé de la sortie anticipée

Le marché secondaire dans ce contexte n’est pas une bourse ouverte. C’est un service spécifique fourni par la banque émettrice qui s’engage formellement à racheter le produit si vous souhaitez sortir.

Cet engagement garantit une valorisation quotidienne, la fameuse valeur liquidative. L’investisseur sait donc chaque jour exactement combien vaut son produit et peut demander le rachat à ce prix, déduction faite d’une marge appelée spread.

Vendre avant l’échéance offre une flexibilité majeure, même si cela comporte des conditions tarifaires. C’est un point clé pour comprendre les produits structurés et la nature réelle de ces investissements modernes.

Les facteurs qui assurent une bonne liquidité

Tous les supports ne se valent pas concernant l’équation produits structurés liquidité durée. Le type de sous-jacent choisi est un facteur absolument déterminant pour la fluidité des échanges.

- Le sous-jacent : Un produit indexé sur un indice majeur comme le S&P 500 sera bien plus liquide qu’un produit basé sur une action peu connue.

- L’enveloppe d’investissement : Logé dans une assurance-vie, le produit bénéficie d’une double garantie de liquidité, car l’assureur l’exige contractuellement de l’émetteur.

- La solidité de l’émetteur : La crédibilité et la taille de la banque émettrice sont des garanties implicites de sa capacité à animer le marché secondaire.

La durée de vie : entre maturité contractuelle et réalité du marché

Après avoir constaté que la liquidité est bien réelle, bien que soumise à conditions, attaquons-nous à l’autre pilier : le temps. Contrairement à une idée reçue tenace, l’horizon de placement n’est pas toujours aussi lointain qu’il y paraît. En analysant le couple produits structurés liquidité durée, on découvre une mécanique souvent bien plus agile que les placements traditionnels.

Durée contractuelle vs durée effective : ce qu’il faut savoir

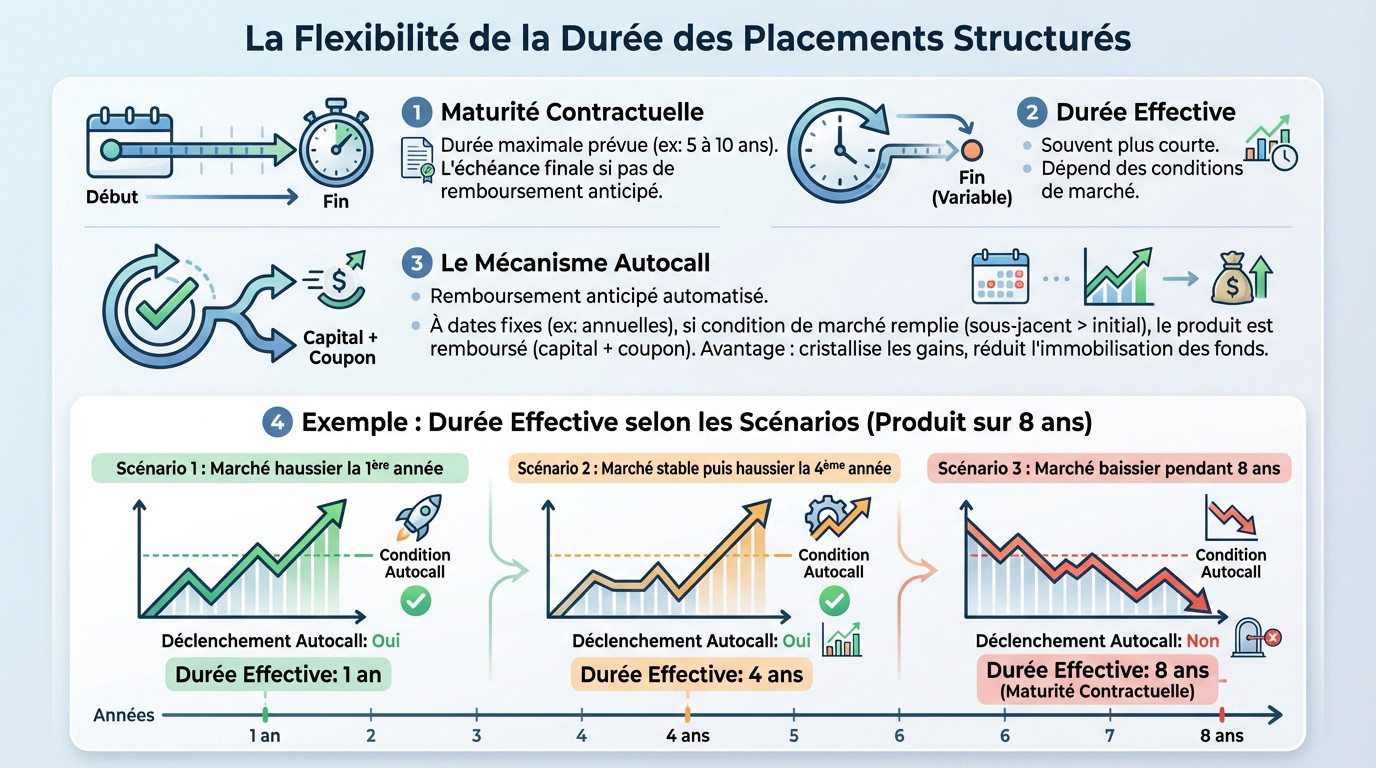

La maturité contractuelle représente la durée de vie maximale du produit, souvent fixée entre 5 et 10 ans, voire plus. C’est l’échéance finale absolue où l’émetteur vous rend les fonds si aucun événement ne survient avant.

Pourtant, introduisons ici la notion de durée effective. Notez que dans la grande majorité des cas, le produit se termine bien avant cette date butoir théorique.

Cette fin anticipée n’est pas le fruit du hasard ou d’une anomalie. Elle est prévue par un mécanisme spécifique intégré dès le départ, le plus courant étant l’autocall.

Le mécanisme « autocall » ou le remboursement anticipé automatisé

Le principe de l’autocall (ou rappel automatique) est simple à comprendre. À des dates de constatation prédéfinies (souvent annuelles ou trimestrielles), on vérifie systématiquement si une condition de marché précise est remplie.

Si la condition est validée (par exemple, le sous-jacent est au-dessus de son niveau initial), le produit est automatiquement remboursé. L’investisseur récupère alors immédiatement son capital ainsi que le coupon prévu pour la période.

C’est un avantage majeur pour votre stratégie. Cela permet de cristalliser ses gains et de ne pas rester « bloqué » si le marché est favorable, réduisant de fait la durée d’immobilisation des fonds.

Visualiser la flexibilité de la durée

La durée réelle dépend donc entièrement du scénario de marché. Pour illustrer cette flexibilité inhérente au produit, un tableau comparatif est plus parlant que de longs discours.

| Scénario de marché | Déclenchement de l’autocall | Durée effective de l’investissement |

|---|---|---|

| Marché haussier la 1ère année | Oui, à la 1ère date de constatation | 1 an |

| Marché stable puis haussier la 4ème année | Oui, à la 4ème date de constatation | 4 ans |

| Marché baissier pendant 8 ans | Non, jamais | 8 ans (maturité contractuelle) |

Vous souhaitez vérifier si ce type de placement correspond à vos objectifs de retraite ou d’investissement ? N’hésitez pas à prendre rendez-vous avec un conseiller financier pour un bilan patrimonial complet.

Les conditions de sortie sur le marché secondaire

L’engagement de liquidité de l’émetteur : sous conditions

L’émetteur endosse ici le rôle d’animateur de marché, s’engageant à assurer la liquidité quotidienne du placement. Concrètement, il propose une fourchette de prix achat/vente (le bid/ask spread), dont l’écart se situe généralement autour de 1 % pour l’investisseur.

Cependant, notez que cet engagement contractuel n’est pas absolu. Il reste valable uniquement « sous des conditions normales de marché« .

C’est le point de vigilance principal à garder en tête. En cas de crise majeure ou de turbulences systémiques, ce mécanisme de rachat peut être temporairement mis à mal.

Le risque de liquidité en période de stress

Qu’entend-on exactement par « conditions anormales » ? On parle ici de scénarios de panique boursière, d’une crise de crédit soudaine ou de la faillite retentissante d’un acteur financier majeur.

- Élargissement du spread : La fourchette de prix s’écarte violemment, rendant la sortie possible mais financièrement douloureuse pour votre portefeuille.

- Suspension temporaire : Dans des cas extrêmes, l’émetteur gèle la cotation. Vous restez bloqué avec vos produits structurés liquidité durée indéterminée jusqu’au retour au calme.

- Risque de défaut : Le risque de liquidité est intimement lié au risque de crédit. Si l’émetteur est en difficulté, sa capacité à assurer le marché disparaît.

Vendre avant terme : quels impacts sur le prix ?

Clarifions un point essentiel : le prix de rachat proposé sur le marché secondaire ne correspond pas à votre capital initial. Il dépend strictement de la valorisation mathématique du produit à l’instant T.

La logique est implacable : si le sous-jacent a baissé depuis votre investissement, la valeur de marché du produit aura très probablement chuté aussi. Vendre à ce moment précis revient à acter une perte en capital définitive.

La sortie anticipée s’avère donc souvent désavantageuse financièrement. Elle doit être considérée comme une porte de sortie d’urgence en cas de besoin absolu, et non comme une stratégie de trading.

Valeur liquidative et remboursement final : ne pas confondre

La notion de « perte » lors d’une vente anticipée amène une confusion fréquente chez les investisseurs. Il faut absolument distinguer la photo instantanée (la valeur liquidative) du film complet de l’investissement.

La valeur liquidative (VL) : une photographie à l’instant t

La valeur liquidative (souvent notée VL ou « mark-to-market ») correspond au prix exact auquel vous pourriez revendre votre titre aujourd’hui sur le marché secondaire. C’est une estimation brute et immédiate de votre capital disponible si vous deviez sortir maintenant.

Ce montant fluctue quotidiennement, influencé par la volatilité, les taux d’intérêt ou le parcours du sous-jacent. C’est une mécanique vivante qui réagit à la moindre secousse boursière, parfois de manière contre-intuitive par rapport à l’indice de référence.

Une baisse affichée ici est fréquente et normale durant la vie du produit. Voir ce chiffre dans le rouge ne valide absolument pas un mauvais investissement ni une perte d’argent définitive pour votre portefeuille.

Pourquoi une VL basse ne signifie pas une perte certaine

C’est une erreur classique : la VL ne prend pas en compte les mécanismes futurs du produit. Elle ignore totalement la barrière de protection du capital à l’échéance ou les futures dates de rappel anticipé prévues au contrat.

Prenons un exemple concret : un produit peut afficher une VL de 80 % car le sous-jacent a baissé de 20 %. Mais si la barrière de protection à l’échéance est fixée à -40 %, votre capital reste intégralement protégé si vous attendez.

La perte ne devient réelle que si vous décidez de vendre à ce prix dégradé. Conserver le produit jusqu’à une date de constatation favorable ou jusqu’à l’échéance peut totalement changer le résultat final de l’opération.

Les composants qui déterminent le résultat final

Rappelez-vous que le remboursement final n’est pas dicté par la VL en cours de vie, mais par les règles définies au départ dans le contrat. Ces règles techniques constituent les véritables piliers de votre investissement sur le long terme.

Il faut surveiller les principaux mécanismes : la barrière de protection du capital, le niveau de déclenchement de l’autocall, et l’effet mémoire des coupons. Ce sont ces paramètres qui protègent votre argent face aux aléas des marchés.

C’est en analysant ces éléments que l’on évalue l’équation produits structurés liquidité durée. Pour aller plus loin, consultez les composants et risques clés afin de bien saisir le potentiel réel de ces solutions.

Stratégie d’investissement et points de vigilance

Comprendre la mécanique est une chose, bien l’utiliser en est une autre. Pour tirer le meilleur parti de la flexibilité des produits structurés, quelques points stratégiques sont à considérer.

L’impact de la fréquence d’observation sur la durée effective

Vous ignorez peut-être ce détail technique, mais il change tout. La fréquence des dates de constatation (annuelle, semestrielle, trimestrielle, voire quotidienne) détermine souvent la réussite ou l’échec de votre placement.

C’est mathématique : plus les observations sont fréquentes, plus le produit a de chances de valider son rappel anticipé. Cela augmente mécaniquement la probabilité d’une durée effective courte, libérant votre capital plus vite que prévu.

Imaginez la frustration : un produit à constatation annuelle pourrait « rater » une fenêtre de marché favorable, alors qu’un produit à constatation trimestrielle l’aurait saisie au vol. C’est un coût d’opportunité réel.

Choisir son enveloppe fiscale : un enjeu pour la liquidité

Votre produit ne flotte pas dans le vide ; il est logé dans un support (compte-titres, PEA, assurance-vie). Ce choix impacte lourdement votre fiscalité, mais aussi votre liquidité disponible en cas de besoin.

Regardons le cas spécifique de l’assurance-vie. L’assureur a une obligation légale de liquidité envers vous. Il répercute cette exigence stricte sur l’émetteur du produit structuré, créant ainsi une couche de sécurité contractuelle supplémentaire.

C’est la raison principale pour laquelle tant d’investisseurs avertis privilégient ce support. Il offre un cadre réglementaire rassurant. Pour en savoir plus, consultez notre page dédiée à l’assurance vie.

Se faire accompagner pour un choix éclairé

Soyons honnêtes : la fiche d’information d’un produit contient ces données, mais elle reste indigeste. Il est trop facile de passer à côté d’un point clé par simple inattention.

Avant de vous engager, posez ces questions vitales à votre conseiller pour bien cerner les produits structurés liquidité durée :

- Quelle est la fréquence exacte des dates de constatation prévues ?

- Qui est l’émetteur réel et quelle est sa solidité financière actuelle ?

- Quelles sont les conditions exactes de suspension de la liquidité ?

- Comment ce produit s’intègre-t-il dans ma stratégie globale et mon horizon ?

Ne restez pas seul face à ces choix techniques. Pour analyser le couple rendement/risque et valider votre stratégie, parlons-en de vive voix. Prenez rendez-vous avec un expert chez Conseiller Financier Genève pour un bilan patrimonial complet.

En définitive, la liquidité et la durée des produits structurés offrent une flexibilité réelle, bien que conditionnelle. Si le marché secondaire permet une sortie anticipée, celle-ci exige une compréhension fine des mécanismes pour éviter toute déconvenue. Une stratégie bien définie et un accompagnement expert sont essentiels pour maîtriser ces paramètres.