L’essentiel à retenir : la sécurisation de votre retraite transfrontalière repose sur l’arbitrage stratégique entre rente et capital LPP et l’anticipation des prélèvements fiscaux français. Cette démarche optimise votre revenu net réel face à la fin de certains plafonnements sociaux. Un point clé : les deux piliers suisses peuvent couvrir environ 60 % de votre dernier salaire.

Craignez-vous que l’érosion monétaire et la fiscalité française ne fragmentent votre future pension genevoise ? Cet article détaille les stratégies d’optimisation du 1er et 2e pilier pour garantir un revenu net disponible stable et cohérent durant votre retraite de frontalier. Vous découvrirez comment l’arbitrage entre rente et capital, couplé à une gestion rigoureuse de la CSG-CRDS, transformera vos années de cotisations en un patrimoine pérenne et sécurisé.

- Retraite des frontaliers : piliers suisses et coordination

- 3 étapes pour calculer son revenu net réel en France

- Comment choisir entre rente et capital pour sa lpp ?

- Anticiper les démarches pour sécuriser son niveau de vie

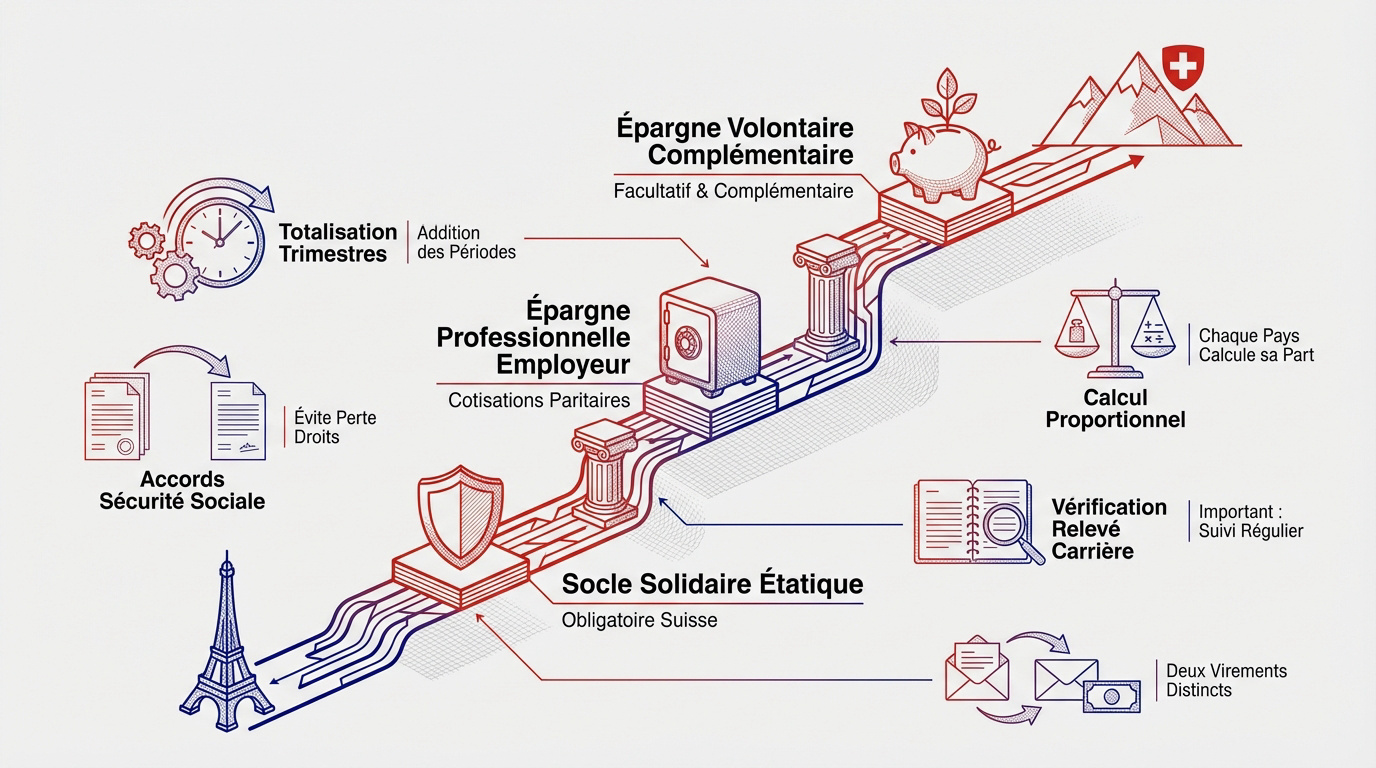

Retraite des frontaliers : piliers suisses et coordination

Après une carrière entre deux pays, comprendre comment vos droits s’articulent est le premier pas vers la sérénité financière.

Fonctionnement de l’avs et de la prévoyance professionnelle lpp

L’AVS constitue le socle étatique solidaire indispensable. Ce premier pilier demeure obligatoire pour chaque individu travaillant en Suisse. Il vise à garantir le minimum vital après la vie active.

La LPP, ou deuxième pilier, reste étroitement liée à votre employeur. Le capital s’accumule grâce à des cotisations paritaires versées durant vos années d’activité. C’est votre épargne professionnelle directe pour l’avenir.

Le troisième pilier représente une épargne privée totalement facultative. Il sert à combler les lacunes de prévoyance non couvertes. Son aspect volontaire permet d’ajuster votre niveau de vie futur.

Mécanismes de totalisation des trimestres entre France et Suisse

Les accords bilatéraux de sécurité sociale régissent votre situation. Les périodes travaillées dans les deux pays s’additionnent systématiquement. Cette méthode évite de perdre des trimestres de cotisation précieux.

Chaque État calcule sa part de rente proportionnellement aux années assurées. La validation des années d’assurance s’effectue selon les règles propres à chaque territoire.

Le relevé de carrière est un document de référence essentiel. Vérifiez régulièrement vos extraits de comptes individuels AVS pour éviter les mauvaises surprises. Calcul de Rente AVS et LPP : Estimez votre retraite en Suisse.

La coordination n’implique jamais le versement d’une pension unique. Vous recevrez concrètement deux virements distincts provenant de chaque organisme national respectif.

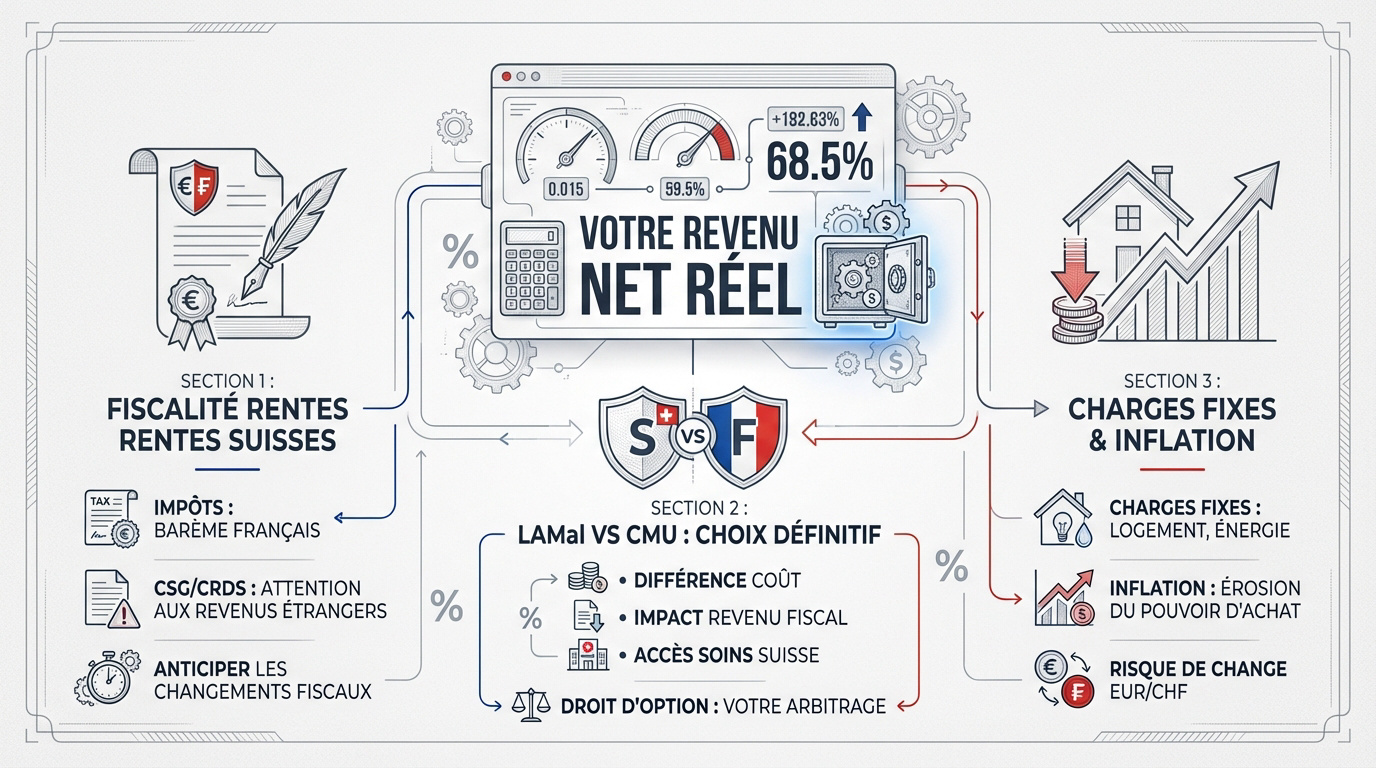

3 étapes pour calculer son revenu net réel en France

Une fois vos droits identifiés, il faut passer du brut au net pour connaître votre futur pouvoir d’achat réel.

Fiscalité des rentes suisses et prélèvements sociaux français

En France, vos rentes suisses intègrent le barème progressif de l’impôt sur le revenu. L’administration fiscale les traite comme des pensions classiques. Vous devez donc déclarer ces montants annuellement.

La CSG et la CRDS frappent souvent ces revenus étrangers, un point fréquemment négligé par les frontaliers. L’application de ces prélèvements dépend étroitement de votre situation fiscale et de votre affiliation sociale.

Notez que certains dispositifs historiques de plafonnement disparaissent. Pour anticiper, consultez notre analyse sur la Fiscalité retraite suisse | fin du plafonnement 2026. Une préparation rigoureuse est désormais indispensable pour votre budget.

Incidence du choix de l’assurance maladie sur le budget

Le duel entre le régime LAMal et la CMU pour retraités est un arbitrage financier majeur. Ce choix, effectué lors du départ en retraite, est définitif. Il impacte directement votre reste à vivre mensuel.

Voici les éléments clés à comparer pour votre couverture santé :

- Différence de coût LAMal (prime fixe) vs CMU (pourcentage du revenu).

- Impact du revenu fiscal de référence sur le montant de la cotisation CMU.

- Maintien de l’accès aux soins sur le territoire suisse avec la LAMal.

Le bon arbitrage dépend de votre niveau de revenus et de vos besoins médicaux. Pour ne pas vous tromper, lisez notre guide sur le Droit d’Option : Choisissez entre CMU et LAMAL avant de trancher.

Estimation des charges fixes et érosion monétaire

Le logement et l’énergie constituent des charges incompressibles qui pèsent lourdement après la vie active. Ces dépenses ne faiblissent pas avec l’âge. Vous devez les chiffrer avec une précision chirurgicale.

L’inflation représente un risque majeur pour votre pouvoir d’achat à long terme. Un revenu fixe aujourd’hui perdra inévitablement de sa valeur dans dix ans. La hausse des prix doit être intégrée.

Enfin, la fluctuation du taux de change EUR/CHF reste une variable instable. Pour un frontalier vivant en France, la baisse de l’euro peut modifier radicalement votre quotidien. La vigilance monétaire est de mise.

Comment choisir entre rente et capital pour sa lpp ?

Au-delà des chiffres, la forme que prendra votre deuxième pilier dépendra de votre tempérament et de vos projets.

Sécurité de la rente viagère pour les profils prudents

La rente assure un revenu fixe et garanti. Cette option offre une tranquillité d’esprit absolue aux retraités. Elle ne dépend jamais des fluctuations de la bourse.

C’est une protection efficace contre le risque de longévité. Même si votre capital théorique est épuisé, la caisse de pension continue de payer. C’est l’assurance de ne jamais manquer de rien.

Pourtant, la rente présente des inconvénients en cas de décès précoce. Le capital restant appartient souvent à la caisse selon les statuts. La transmission aux héritiers est alors très limitée.

Flexibilité du retrait en capital pour les profils autonomes

Le retrait en capital ouvre des opportunités de gestion active. Vous reprenez le contrôle total de vos avoirs financiers. Cela permet de chercher de meilleurs rendements sur les marchés.

| Critère | Sortie en Rente | Sortie en Capital |

|---|---|---|

| Sécurité du revenu | Maximale et viagère | Dépend de la gestion |

| Transmission aux héritiers | Limitée (conjoint) | Intégrale (patrimoine) |

| Fiscalité au retrait | Imposition progressive | Impôt à la source |

| Risque de change | Subi mensuellement | Maîtrisé au retrait |

| Liberté de gestion | Nulle | Totale |

La fiscalité française du retrait est spécifique et nécessite une analyse. Consultez notre guide sur le Retrait 2ème pilier CMU: fiscalité et stratégies frontaliers. Attention au prélèvement forfaitaire de 6,75 % en France.

Anticiper les démarches pour sécuriser son niveau de vie

La réussite de votre retraite ne repose pas seulement sur vos cotisations, mais sur les décisions stratégiques prises avant le départ.

Stratégies de rachat et statut de quasi-résident

Le rachat d’années LPP offre des gains fiscaux immédiats. Ces versements volontaires déduisent votre revenu imposable en Suisse. C’est un levier financier très puissant pour votre épargne.

Le statut de quasi-résident permet de déduire vos frais réels. Cela optimise la charge fiscale globale de votre foyer fiscal. Pensez à vérifier votre éligibilité chaque année auprès des autorités.

Planifiez ces rachats plusieurs années avant votre départ. Le timing est crucial pour maximiser l’effet fiscal de l’opération.

Bilan patrimonial avec un conseiller à genève

Une analyse globale par un expert financier s’avère indispensable. Un conseiller financier à Genève peut structurer vos revenus futurs efficacement. Ne restez pas seul face à ces chiffres complexes.

Nous vous incitons à prendre rendez-vous pour un bilan complet. Nous évaluons vos besoins réels ainsi que vos actifs actuels. C’est une étape essentielle de sécurisation patrimoniale.

L’optimisation des placements passe aussi par le 3ème pilier : Optimisez votre retraite – Solutions sur mesure.

Calendrier et étapes de liquidation des droits

Identifiez rapidement les délais administratifs en vigueur. Anticipez votre demande six mois à un an. Les caisses de compensation appliquent des procédures strictes.

Préparez vos certificats de travail et vos attestations de cotisations. Ces documents indispensables évitent les retards de paiement. Un dossier complet accélère grandement le versement de vos rentes.

Vérifiez vos avoirs oubliés. Retrouvez vos avoirs LPP et sécurisez votre épargne.

Optimiser votre retraite des frontaliers suisses France AVS LPP exige de coordonner vos piliers, d’arbitrer entre rente et capital et de sécuriser votre option d’assurance maladie. Anticipez dès maintenant vos démarches avec nos experts pour transformer vos cotisations en un revenu net pérenne. Assurez la sérénité de votre futur financier dès aujourd’hui.