Craignez-vous que vos futures rentes ne suffisent pas à maintenir votre niveau de vie actuel après 2026 ? En utilisant un simulateur de rente AVS/LPP 2026, vous pouvez transformer cette incertitude en une stratégie financière précise et rassurante. Découvrez comment anticiper l’impact de la 13ème rente et optimiser votre certificat de prévoyance pour garantir votre sérénité de demain.

- Comment utiliser un simulateur de retraite suisse pour vos rentes 2026 ?

- Les variables qui pèsent sur le montant de votre pension

- Rente ou capital : faire le bon choix pour son 2e pilier

- Stratégies fiscales et rattrapage des lacunes de prévoyance

Comment utiliser un simulateur de retraite suisse pour vos rentes 2026 ?

Entrer dans le vif du sujet par une projection chiffrée est le point de départ d’une stratégie sereine pour vos vieux jours.

Calculer sa rente AVS en fonction des années de cotisation

Le calcul de votre rente repose sur votre revenu annuel moyen. Pour une rente complète, il faut justifier de 44 années de cotisations.

La rente minimale s’élève à 1 260 francs et la rente maximale à 2 520 francs par mois.

Une simulation précise permet d’anticiper vos revenus réels. Consultez notre guide sur le Calcul de Rente AVS et LPP : Estimez votre retraite en Suisse pour affiner vos chiffres.

Mais attention, chaque année manquante réduit votre rente. Soyez vigilant en épluchant votre relevé de compte individuel.

Interpréter les données de son certificat de prévoyance LPP

Apprendre à lire votre certificat annuel est une priorité. Identifiez le capital de vieillesse projeté et le taux de conversion appliqué.

Différenciez la part obligatoire de la part sur-obligatoire. Le taux de conversion varie souvent entre ces deux tranches de votre avoir.

- Salaire assuré

- Bonifications de vieillesse

- Taux de conversion

- Prestations de survivants

Ce document est une mine d’or pour votre futur. Ne le laissez pas traîner dans un tiroir.

Pour un bilan complet, contactez un conseiller financier Genève. Utiliser un Simulateur de rente AVS/LPP 2026 : Estimez précisément votre future retraite suisse évite les mauvaises surprises.

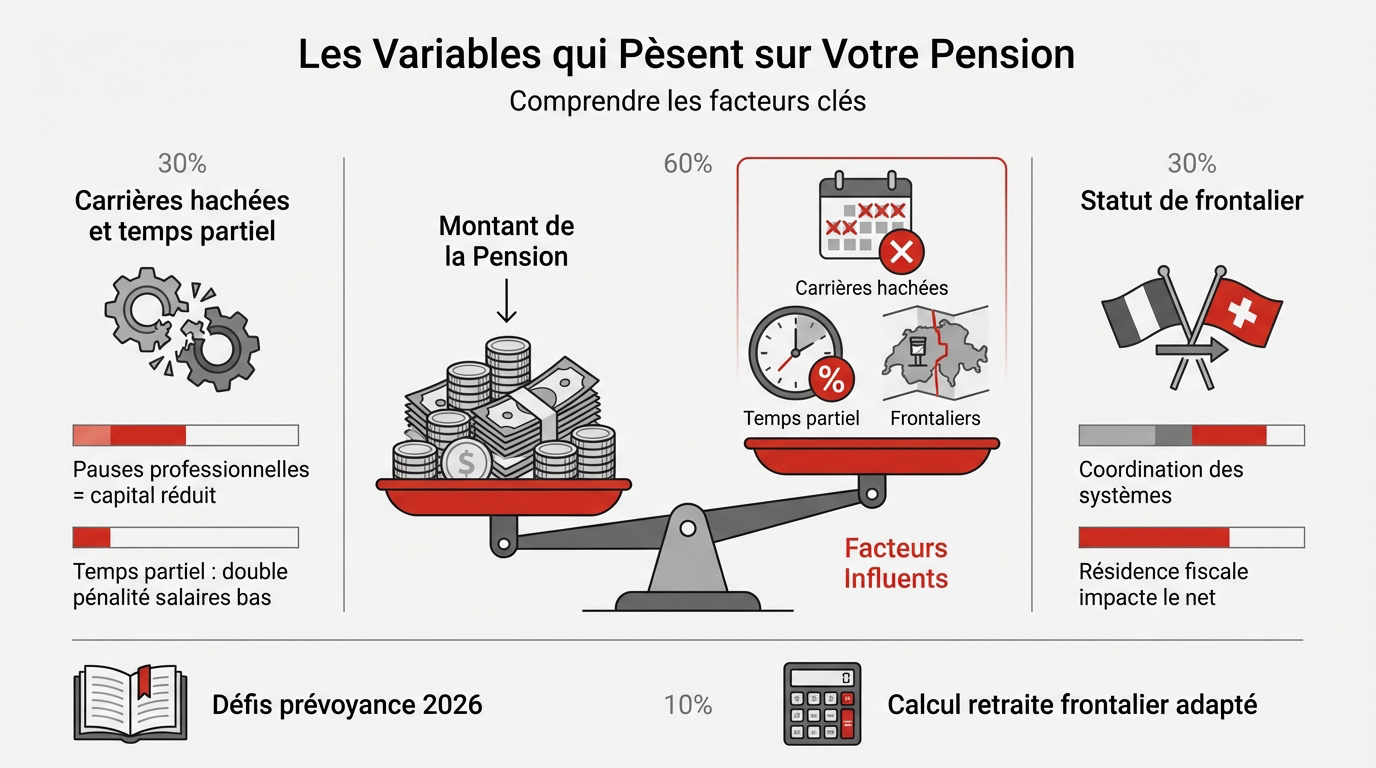

Les variables qui pèsent sur le montant de votre pension

Après avoir vu les chiffres théoriques, analysons les aléas de la vie qui modifient la donne.

Gérer l’impact des carrières hachées et du temps partiel

Une interruption professionnelle réduit mécaniquement votre capital accumulé. Chaque mois sans cotisation pèse lourd au décompte final. C’est un risque financier réel.

Le temps partiel impacte la déduction de coordination. Ce mécanisme pénalise souvent les petits salaires en réduisant l’épargne. C’est mathématique mais lourd de conséquences.

Consultez la Prévoyance suisse: 3 piliers, défis 2026 pour comprendre ces enjeux.

Anticiper ces baisses permet de réagir. Ne subissez pas votre fin de carrière.

Anticiper les spécificités du statut de frontalier

La coordination entre systèmes français et suisse est complexe. Les trimestres se cumulent pour le droit, pas pour le montant. C’est subtil.

Votre résidence fiscale influence votre revenu net perçu. L’imposition change tout. Informez-vous avec le guide Retraite frontalier Suisse | Optimisez vos revenus 2026.

Les accords bilatéraux protègent vos droits acquis des deux côtés de la frontière. C’est une sécurité juridique indispensable.

Un calcul global est impératif. Utilisez un calcul retraite frontalier suisse adapté.

En pratique, pour fiabiliser votre Simulateur de rente AVS/LPP 2026 : Estimez précisément votre future retraite suisse, sollicitez un expert. Contactez un conseiller financier pour un bilan patrimonial complet.

Rente ou capital : faire le bon choix pour son 2e pilier

Une fois le montant estimé, une question cruciale se pose : comment toucher cet argent ?

Comparer les modes de versement du deuxième pilier

Évaluer les bénéfices d’un retrait global face à une rente garantie est un exercice de lucidité. Le capital offre la liberté, tandis que la rente offre la sécurité à vie. C’est un dilemme personnel. Réfléchissez bien avant de trancher.

Aborder la protection du conjoint est également vital. La rente de veuf ou veuve est souvent réduite par rapport à la rente initiale. Anticipez ce scénario.

| Critère | Rente mensuelle | Retrait en capital |

|---|---|---|

| Risque de longévité | Couvert par la caisse | Responsabilité personnelle |

| Flexibilité | Faible (montant fixe) | Élevée (usage libre) |

| Fiscalité | Imposable à 100% | Impôt unique réduit |

| Transmission | Rente de survivant | Masse successorale |

Le choix est souvent irrévocable. Prenez le temps d’analyser chaque scénario avec votre conseiller financier.

Anticiper les besoins financiers pour maintenir son niveau de vie

Identifier les besoins réels pour couvrir les dépenses futures est un impératif. Le coût de la vie ne baisse pas forcément. Prévoyez une marge de manœuvre suffisante.

Suggérer une planification liée à la santé et au logement est une étape sage. Les frais médicaux augmentent avec l’âge. C’est une réalité souvent sous-estimée par les futurs retraités.

Utiliser le 3ème pilier pour combler l’écart est une stratégie efficace. Voir les solutions sur 3ème pilier : Optimisez votre retraite.

Un budget bien ficelé évite les mauvaises surprises. Soyez prévoyant dès maintenant pour votre Simulateur de rente AVS/LPP 2026 : Estimez précisément votre future retraite suisse.

Stratégies fiscales et rattrapage des lacunes de prévoyance

Pour finir, voyons comment transformer vos impôts en capital pour vos vieux jours.

Analyser les avantages des rachats de parts dans la LPP

Effectuer un rachat volontaire dans votre caisse de pension réduit immédiatement votre revenu imposable. C’est un levier puissant pour votre épargne. Profitez-en intelligemment.

Un délai de blocage de trois ans s’applique après tout rachat LPP. Aucun retrait en capital n’est possible durant cette période.

Ce délai interdit tout versement en capital, même pour un achat immobilier. C’est une règle fiscale rigoureuse. Anticipez donc vos projets.

Vérifiez vos lacunes sur votre certificat de prévoyance. Chaque rachat augmente votre future rente et sécurise votre niveau de vie.

Réaliser un bilan patrimonial avec un conseiller financier à Genève

Le 3e pilier A reste le complément indispensable aux deux premiers piliers. Optimisez votre fiscalité chaque année grâce aux nouveaux plafonds 2025 et 2026.

Un rendez-vous pour un bilan complet avec un conseiller financier à Genève permet de déceler vos opportunités de gain.

- Analyse des lacunes de prévoyance

- Optimisation fiscale

- Choix rente ou capital

- Planification successorale

Utiliser un Simulateur de rente AVS/LPP 2026 : Estimez précisément votre future retraite suisse est un excellent début. Pourtant, seul l’œil d’un expert validera votre stratégie globale.

Maîtriser votre simulateur de rente AVS/LPP 2026 est le premier pas pour combler vos lacunes et optimiser votre fiscalité. Anticipez dès maintenant l’impact de vos années de cotisation et de vos certificats LPP pour garantir votre niveau de vie. Agissez aujourd’hui pour transformer votre prévoyance en un futur serein et sécurisé.