Subissez-vous la pression fiscale genevoise sans voir votre capital progresser réellement ? Cet article analyse les 7 erreurs de gestion de patrimoine à Genève qui grignotent vos rendements, de l’absence d’audit global au manque de diversification des actifs. Découvrez comment un plan d’investissement rigoureux et l’optimisation de vos piliers de prévoyance transforment vos incertitudes en une stratégie de croissance pérenne.

- Avancer sans audit de gestion de patrimoine à Genève : le premier faux pas

- Fiscalité et prévoyance : les angles morts du résident genevois

- Gestion des actifs : quand le manque de méthode coûte cher

- Choisissez un conseiller financier à Genève pour sécuriser votre futur

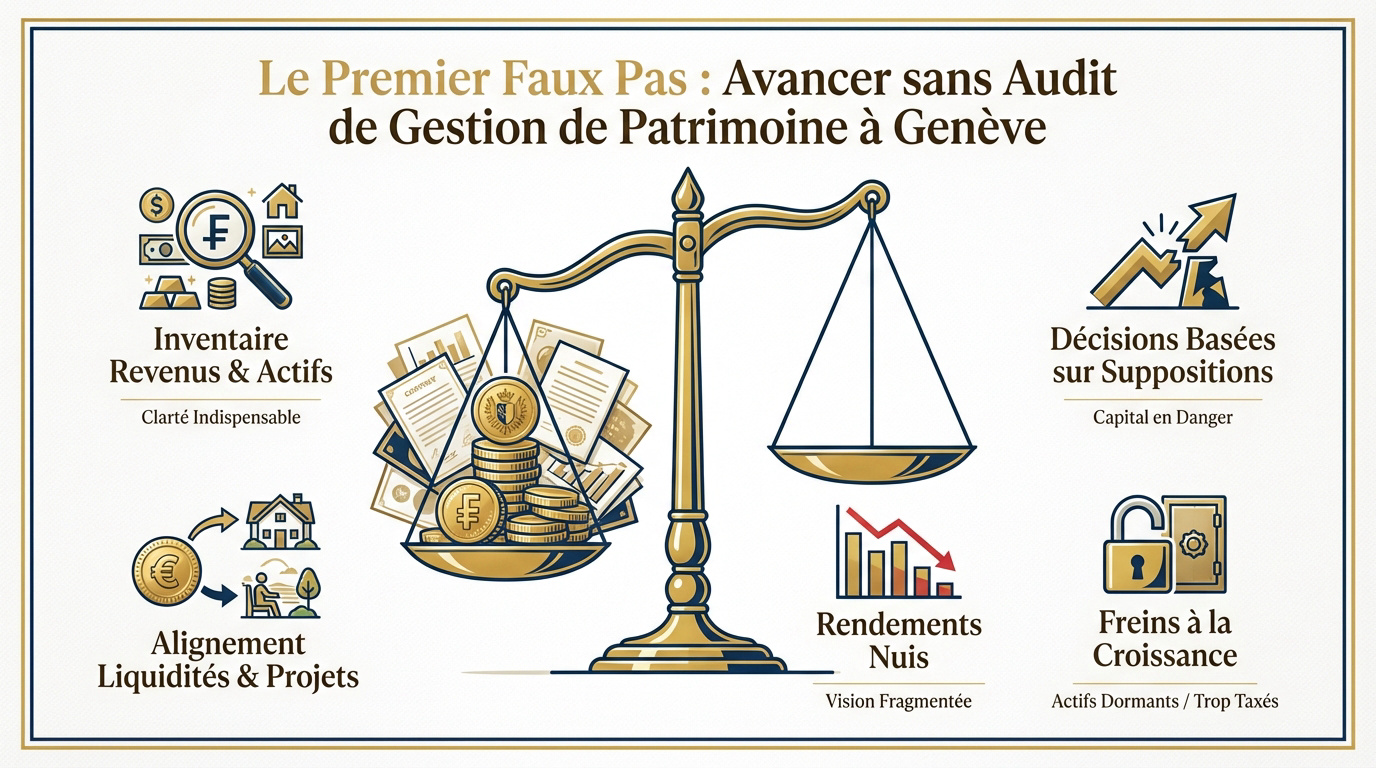

Avancer sans audit de gestion de patrimoine à Genève : le premier faux pas

Après avoir constaté les risques d’une approche fragmentée, il devient évident qu’un état des lieux exhaustif est le point de départ non négociable pour tout investisseur sérieux.

Pourquoi l’absence de vision globale nuit à vos rendements

Inventorier vos revenus et actifs est fondamental. Sans cette clarté, vos décisions reposent sur des suppositions dangereuses pour votre capital. La précision évite les erreurs de jugement coûteuses.

Identifiez les actifs dormants ou trop taxés. Cette étape révèle souvent des incohérences structurelles majeures. Une Gestion financière stratégique : 3 piliers pour optimiser transforme alors radicalement votre visibilité et votre rentabilité.

Liez enfin votre situation réelle aux besoins de liquidités. Assurez-vous que votre épargne disponible correspond à vos projets immédiats.

Définir des objectifs financiers clairs avant de placer un seul franc

Hiérarchisez vos priorités à court et long terme. Ne confondez pas épargne de précaution et investissement de croissance. C’est la base d’une stratégie cohérente.

Conservez 3 à 6 mois de dépenses en liquidités avant d’investir pour éviter les retraits forcés en cas de baisse.

Déterminez votre tolérance réelle aux fluctuations. Accepter le risque théoriquement est une chose, le subir sans préparation en est une autre.

Liez chaque franc à un projet de vie concret. La finalité dicte le support. Pour un bilan complet, contactez un conseiller financier.

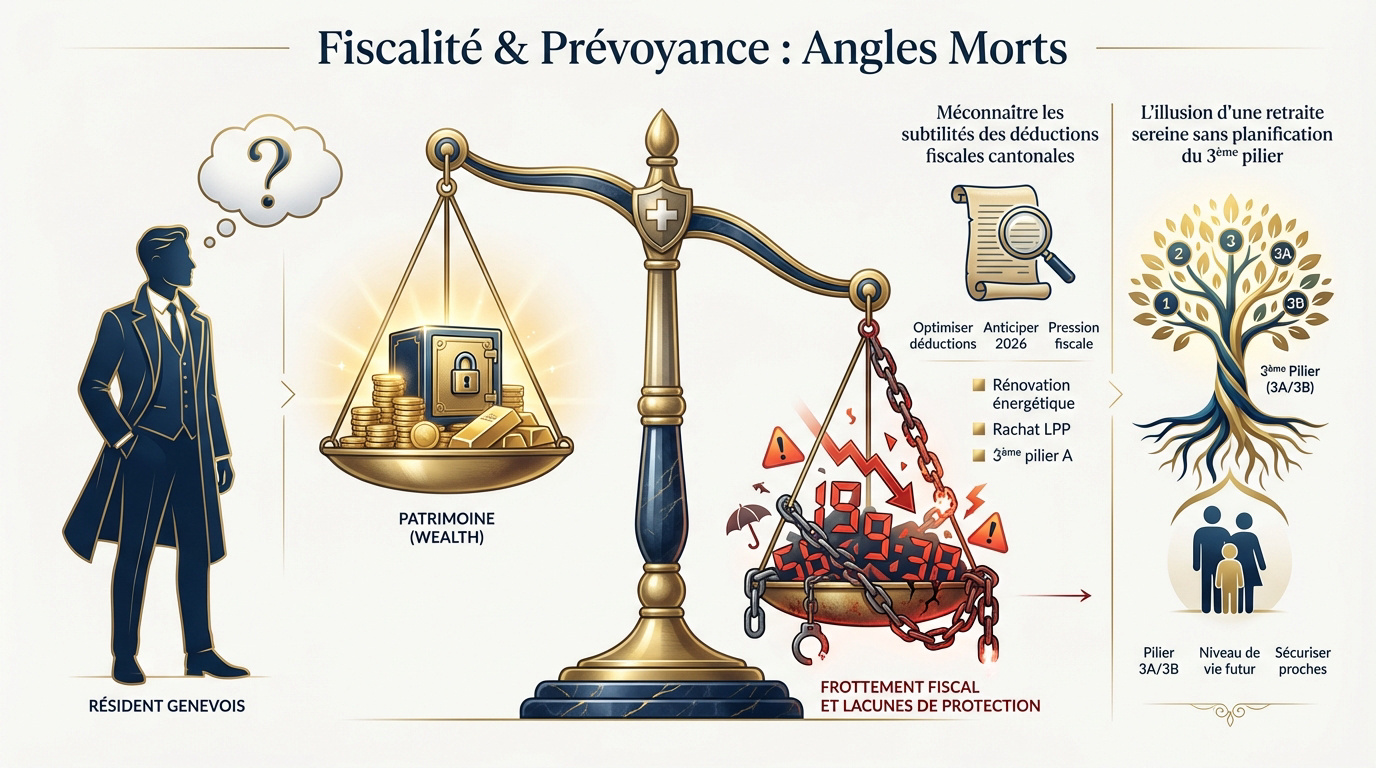

Fiscalité et prévoyance : les angles morts du résident genevois

Une fois le patrimoine inventorié, il faut s’attaquer au frottement fiscal et aux lacunes de protection qui grignotent silencieusement vos actifs.

Méconnaître les subtilités des déductions fiscales cantonales

Examiner l’impôt sur la fortune à Genève est une étape capitale. Ce prélèvement impacte directement votre rendement net. Il faut donc optimiser chaque déduction possible.

Identifier les leviers légaux réduit la charge fiscale globale. Anticipez les changements de 2026 pour ne pas subir la pression genevoise : Optimiser fiscalité patrimoine | Guide pratique 2026.

- Déductions liées aux travaux de rénovation énergétique

- Rachat de cotisations LPP

- Versements dans le 3ème pilier A

L’illusion d’une retraite sereine sans planification du 3ème pilier

Comparer les piliers 3A et 3B est indispensable. Le premier offre un avantage fiscal immédiat, le second une flexibilité accrue. Choisissez selon votre statut de résident.

| Critère | Pilier 3A | Pilier 3B |

|---|---|---|

| Fiscalité | Déductible | Limitée |

| Retrait | Restreint | Libre |

Anticiper le niveau de vie futur évite les mauvaises surprises. Les 1er et 2ème piliers couvrent rarement plus de 60% du dernier salaire. Le manque à gagner peut être brutal.

Une bonne prévoyance sécurise votre famille et contactez un conseiller financier en Suisse pour votre bilan.

Gestion des actifs : quand le manque de méthode coûte cher

L’optimisation fiscale ne suffit pas si la stratégie d’investissement elle-même souffre d’un manque de rigueur ou de diversification.

Le risque de mettre tous ses œufs dans le même panier

Répartir vos avoirs entre des classes d’actifs décorrélées est vital. L’immobilier, les actions et les obligations doivent s’équilibrer mutuellement. Cette structure protège votre capital global. Découvrez d’ailleurs le Private equity suisse 2025 : Stratégies et accès simplifié.

Limiter l’exposition géographique est une erreur fréquente. Ne restez pas uniquement sur le marché suisse. La diversification internationale réduit la volatilité de votre portefeuille de manière significative et durable.

| Classe d’actif | Risque | Horizon | Objectif |

|---|---|---|---|

| Actions | 4-5 | Long terme | Croissance |

| Obligations | 2-3 | Moyen terme | Revenus |

| Immobilier | 3 | Long terme | Stabilité |

| Cryptoactifs | 5 | Court/Moyen | Spéculation |

Ignorer l’arbitrage et laisser dormir ses plus-values

Surveiller les tendances économiques est indispensable. Les taux d’intérêt influencent directement vos placements obligataires et hypothécaires. Soyez prêt à ajuster vos positions rapidement pour rester performant.

Vendre pour sécuriser les gains évite bien des déboires. Ne soyez pas trop gourmand. Récupérer ses profits permet de réinvestir sur des supports plus prometteurs au bon moment.

L’inflation et les taux d’intérêt impactent la valeur réelle des actifs dormants. L’absence d’arbitrage transforme souvent une plus-value latente en perte réelle.

Réinvestir les bénéfices dynamise votre stratégie. Cherchez des solutions innovantes pour booster votre rendement global. Utilisez ce levier : Produit structuré : maximisez votre investissement. Pour un bilan complet, contactez un conseiller financier.

Choisissez un conseiller financier à Genève pour sécuriser votre futur

Pour orchestrer ces différents leviers sans commettre d’erreurs coûteuses, l’appui d’un expert local devient votre meilleur atout stratégique.

Différencier le conseil expert de la gestion autonome

Évaluer la transparence des frais reste la base. Un bon conseiller explique clairement sa rémunération dès le départ. C’est un gage de confiance mutuelle indispensable pour avancer sereinement.

Analyser la valeur ajoutée du suivi est tout aussi capital. Un professionnel anticipe les risques que vous ne voyez pas forcément seul. Il assure une conformité réglementaire stricte. Wallswiss : Votre Partenaire de Confiance.

- Accès à des produits exclusifs

- Veille fiscale permanente

- Arbitrage proactif des actifs

Réaliser un bilan patrimonial pour protéger sa famille

Planifier la transmission des actifs permet d’avoir l’esprit tranquille. Évitez les conflits successoraux en organisant tout de votre vivant. Une structure solide protège efficacement vos héritiers directs.

Prendre rendez-vous pour un diagnostic complet change la donne. Un bilan personnalisé est la seule façon de sécuriser vos objectifs réels. Contactez un conseiller financier Genève dès aujourd’hui.

Un bilan patrimonial permet d’éviter les conflits successoraux et d’optimiser la part nette transmise aux héritiers grâce à une planification civile et fiscale anticipée.

Sécuriser vos projets face aux imprévus demande de la méthode. Un accompagnement sur mesure transforme vos incertitudes actuelles en une stratégie de croissance pérenne.

Éviter ces erreurs de gestion de fortune à Genève exige un audit rigoureux, une diversification réelle et une optimisation fiscale ciblée. Anticipez dès maintenant vos besoins de prévoyance pour transformer vos risques en opportunités de croissance durable. Sécurisez votre avenir financier grâce à une stratégie experte et personnalisée.