Face à des marchés financiers imprévisibles, comment sécuriser vos gains sans sacrifier le rendement de votre épargne ? Les produits structurés s’imposent comme une alternative innovante, combinant habilement protection du capital et exposition aux indices boursiers pour répondre à cette frustration. En parcourant cet article, vous découvrirez comment ces instruments sur mesure utilisent des mécanismes dérivés et obligataires pour diversifier vos placements avec une visibilité contractuelle inédite.

- Comprendre les produits structurés et leur mécanique interne

- Les trois familles de fonds à formule selon votre profil

- Pourquoi intégrer ces supports dans votre stratégie ?

- Les zones d’ombre et les risques réels à surveiller

- Comment décrypter le DIC et choisir le bon sous-jacent ?

- L’intérêt d’un bilan patrimonial avec un expert à Genève

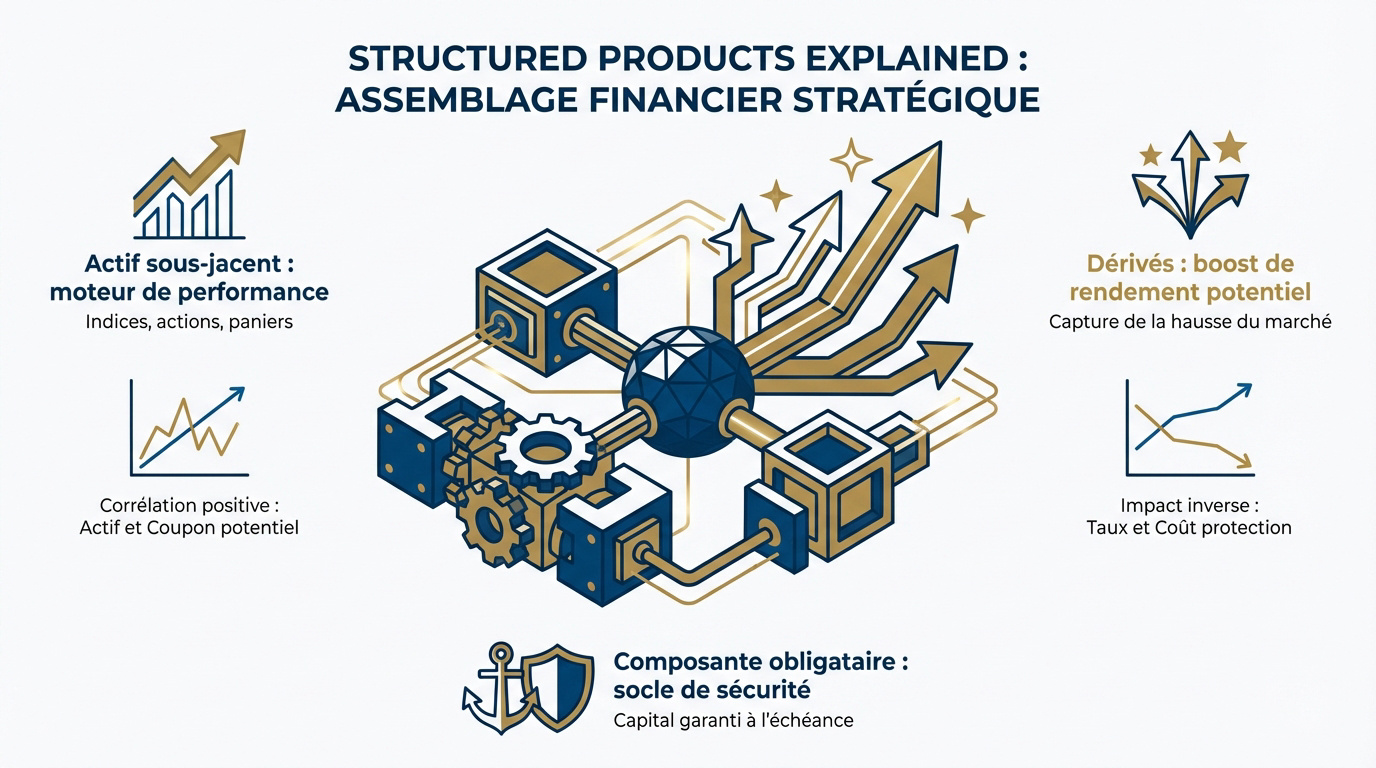

Comprendre les produits structurés et leur mécanique interne

Après avoir survolé l’intérêt global de la gestion de fortune, entrons dans le vif du sujet avec l’architecture précise de ces instruments financiers.

Une obligation zéro-coupon pour la protection du capital associée à des options financières pour la performance. Les actifs de référence incluent souvent l’Eurostoxx 50 ou des paniers thématiques.

Le rôle central de l’actif sous-jacent

Le sous-jacent représente l’indice de référence, comme l’Eurostoxx 50 ou des paniers d’actions thématiques précis. Il constitue le véritable moteur de performance pour votre investissement financier.

L’influence de cet indice est directe sur votre rendement final. Si l’indice grimpe, le potentiel de coupon augmente mécaniquement. À l’inverse, une chute lourde menace la protection initiale du capital.

Pour sélectionner ces indices, les experts privilégient souvent la liquidité et la diversification sectorielle. Cette approche limite les risques spécifiques à une seule entreprise. C’est un point rassurant.

La protection apportée par la composante obligataire

Le mécanisme repose sur l’obligation zéro-coupon, achetée avec une décote. Cette part du capital est placée pour valoir 100 % à l’échéance finale. C’est le socle de sécurité.

Cette structure permet de promettre un remboursement minimal. Vous restez ainsi protégé, peu importe l’agitation des marchés boursiers mondiaux. C’est un atout majeur.

L’impact des taux d’intérêt est ici déterminant pour le montage. Quand les taux montent, le coût de cette protection baisse. Cela laisse *plus de budget pour doper le rendement*.

Pour en savoir plus, découvrez nos solutions de produits structurés sur mesure. Nos experts vous accompagnent dans votre stratégie.

Les produits dérivés pour booster le rendement

Les options financières servent à capter une partie de la hausse du marché. Elles représentent la cerise sur le gâteau pour l’investisseur avisé. Mais attention aux conditions.

L’achat d’options permet de définir des seuils de gain précis. Si le scénario se réalise, le rendement est versé selon la formule prévue. Tout est écrit d’avance.

La volatilité joue un rôle clé dans le prix des options. Une forte volatilité les rend plus chères mais potentiellement plus rémunératrices. C’est un paramètre technique essentiel.

Vous souhaitez diversifier vos placements avec précision ? Contactez un conseiller financier en Suisse pour un bilan patrimonial complet et une analyse de votre fiscalité.

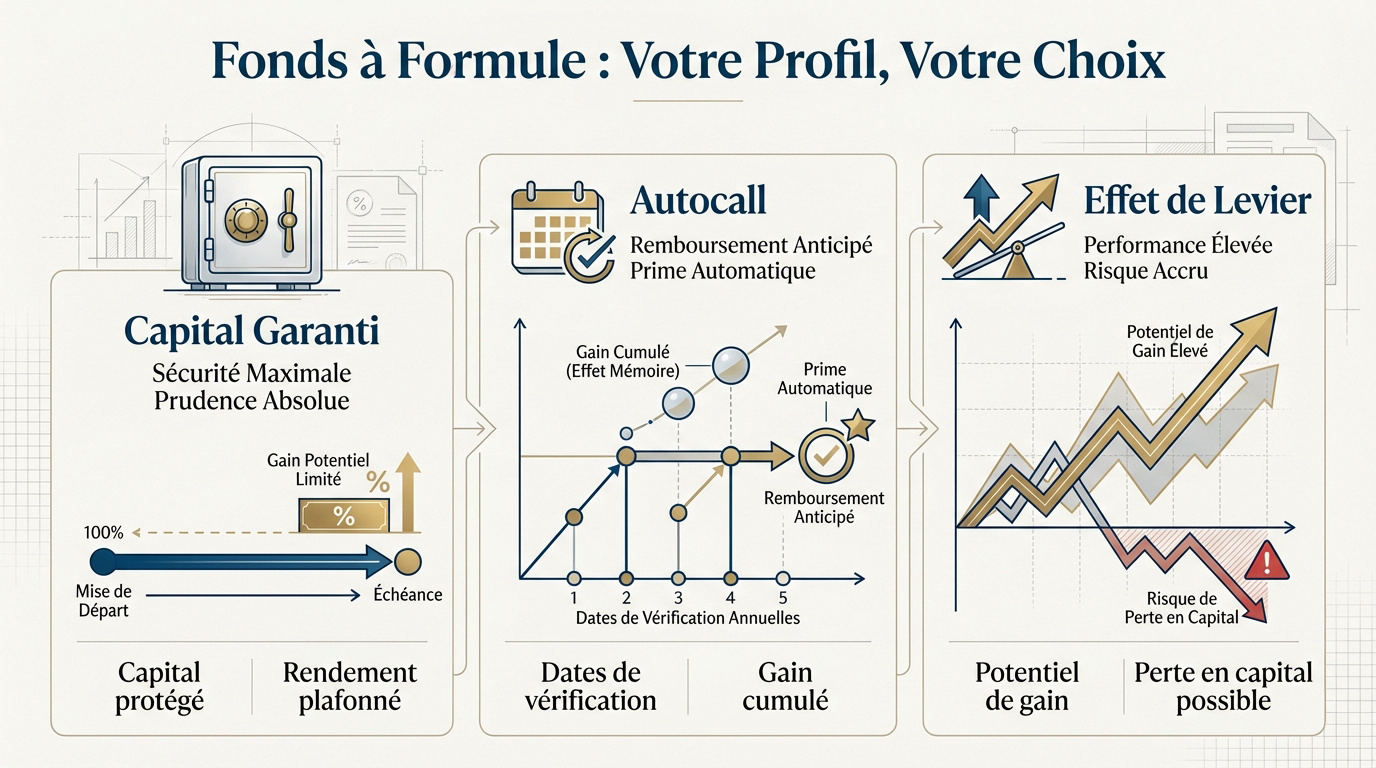

Les trois familles de fonds à formule selon votre profil

Maintenant que la mécanique est claire, voyons comment ces briques s’assemblent pour répondre à vos besoins spécifiques.

Capital garanti à 100%. Rendement modéré mais risque nul sur la mise de départ.

Remboursement anticipé possible avec coupons à effet mémoire. Protection du capital sous condition.

Gains élevés visés sur scénarios précis. Risque de perte en capital important.

La sécurité du capital garanti à l’échéance

Ces produits assurent la restitution intégrale du capital investi au terme du contrat. L’investisseur récupère au moins sa mise de départ initiale. C’est l’option la plus prudente du marché actuel.

Ce support convient parfaitement aux épargnants allergiques au risque. Il remplace avantageusement les fonds en euros classiques ou les livrets bancaires peu rémunérateurs. On vous aide à trouver la meilleure protection.

Mais attention, la sécurité a un prix. Les gains sont souvent plafonnés par rapport à un investissement direct. La performance est limitée en échange de cette garantie totale.

Le mécanisme de remboursement anticipé ou Autocall

Le produit vérifie la performance de l’indice chaque année. Si l’indice est stable ou positif, tout s’arrête. C’est le principe des dates de constatation périodiques prédéfinies.

Le capital est remboursé par anticipation avec une prime. C’est le scénario idéal pour libérer ses liquidités rapidement et réinvestir ailleurs.

Si le remboursement tarde, les gains des années passées se cumulent. Ils sont versés en une fois lors du rappel final. On appelle cela l’effet mémoire.

Pour comprendre l’impact sur votre épargne, consultez notre analyse sur la liquidité et durée du produit. C’est un point essentiel pour votre stratégie.

Les produits à effet de levier pour les profils dynamiques

Ces produits visent des gains élevés sur des scénarios très précis. Ils s’adressent aux investisseurs avertis et réactifs. La recherche de performance absolue est ici le moteur principal.

Ici, la protection est faible ou inexistante. Une mauvaise lecture du marché peut entraîner une perte sèche. Le risque de perte en capital est une réalité bien présente.

Ce sont des instruments de court terme. On ne les garde pas dix ans en portefeuille. Ils diffèrent totalement des solutions de retraite classiques par leur horizon réduit.

Vous souhaitez intégrer les Produits structurés : Une alternative innovante pour diversifier vos placements dans votre stratégie ? Contactez un conseiller financier à Genève pour un bilan complet.

Pourquoi intégrer ces supports dans votre stratégie ?

Au-delà des chiffres, ces outils offrent des avantages stratégiques majeurs pour structurer intelligemment votre patrimoine global.

Une diversification réelle face aux marchés volatils

Les produits structurés offrent un rendement défini contractuellement. Cela permet de décorréler une partie du portefeuille des fluctuations boursières classiques. C’est une protection bienvenue.

L’intérêt grandit en marché incertain. Quand les actions font du surplace, ces produits peuvent encore générer des gains. Ils apportent une stabilité nécessaire dans un environnement économique flou et changeant.

Notez la complémentarité des actifs. Ils se situent entre la sécurité des obligations et le risque des actions. C’est le chaînon manquant pour obtenir un portefeuille réellement équilibré.

Une visibilité claire sur les conditions de gain

Vous avez une connaissance des scénarios dès le départ. L’investisseur sait exactement ce qu’il gagne selon le niveau de l’indice. Il n’y a pas de surprise à l’échéance.

La transparence des formules est totale. Tout est écrit noir sur blanc dans le contrat. Les calculs mathématiques sont figés, ce qui évite les interprétations subjectives des gérants de fonds.

L’importance des barrières est ici capitale. On définit des seuils de protection très clairs. Tant que l’indice reste au-dessus, votre capital est en sécurité. C’est rassurant pour l’épargnant.

L’optimisation fiscale via l’assurance-vie ou le PER

Loger ces titres dans une assurance-vie permet de différer l’imposition. C’est un levier puissant pour faire fructifier son épargne sur le long terme. Le cadre fiscal reste l’atout majeur.

Concernant le traitement des coupons, les gains restent à l’intérieur du contrat sans être taxés immédiatement. Ils sont réinvestis automatiquement, boostant ainsi l’effet des intérêts composés sur la durée.

Enfin, il y a un impact positif sur la transmission. Ces supports bénéficient de la fiscalité avantageuse en cas de décès. Ils facilitent grandement le passage du patrimoine aux héritiers choisis.

Contactez un conseiller financier à Genève pour un bilan patrimonial complet.

Les zones d’ombre et les risques réels à surveiller

Mais attention, le tableau n’est pas tout rose et il faut garder un œil critique sur les risques inhérents.

La barrière de protection et le risque de perte

Il existe une différence majeure entre les barrières. La barrière à maturité s’observe uniquement au dernier jour. À l’inverse, la barrière continue surveille l’indice à chaque instant du contrat.

Si l’indice chute sous ce seuil critique, la protection s’évapore immédiatement. L’investisseur encaisse alors la baisse réelle du marché. C’est comme s’il détenait directement les actions, sans aucun filet de sécurité.

La perte peut alors s’avérer significative et totalement irréversible. Ce scénario représente le danger principal de ces placements. Un krach boursier durable peut ainsi balayer votre capital initialement protégé.

Le défaut de l’émetteur et la liquidité réduite

La solidité de la banque est un point de vigilance capital. Le produit constitue une créance directe sur l’émetteur. Si la banque fait faillite, votre argent risque de disparaître totalement, peu importe la bourse.

Risque émetteur : Perte totale du capital en cas de faillite bancaire. Risque de liquidité : Marché secondaire complexe et pénalités de sortie élevées.

Revendre avant l’échéance prévue se révèle souvent laborieux. Le marché secondaire manque de fluidité, ce qui peut bloquer votre épargne durant des années. Ce n’est pas un placement pour l’argent dont on a besoin demain.

Vendre trop tôt coûte cher, ce qui veut dire que vous subirez des ponctions. Les frais de rachat réduisent la valeur de remboursement de manière drastique. Ces pénalités sont souvent punitives pour l’investisseur pressé.

L’impact des frais sur la performance réelle

Entre les frais d’entrée et les coûts de gestion, l’addition grimpe vite. Ces prélèvements grignotent mécaniquement une partie de votre rendement final. Il faut donc bien analyser chaque ligne du contrat.

Les frais de structuration sont souvent invisibles car intégrés dans la formule. Ils expliquent pourquoi le coupon promis est inférieur au potentiel théorique du marché. Le diable se cache souvent dans ces détails mathématiques.

Comparez toujours le rendement brut et le montant net d’impôts. Seul le chiffre qui atterrit réellement dans votre poche compte. C’est la base pour juger de la pertinence de Produits structurés : Une alternative innovante pour diversifier vos placements.

- Frais d’entrée

- Frais de gestion annuels

- Commissions de structuration

Pour y voir plus clair, sollicitez un conseiller financier en Suisse. Un bilan patrimonial complet vous permettra de vérifier si ces structures complexes correspondent à votre profil de risque et à vos objectifs de retraite.

Comment décrypter le DIC et choisir le bon sous-jacent ?

Pour éviter les pièges, il faut savoir lire entre les lignes des documents officiels et choisir ses cibles avec soin.

Les points de vigilance lors de la lecture du DIC

Le Document d’Informations Clés (DIC) synthétise les risques, les frais et les scénarios de performance. Cette base standardisée permet une comparaison objective avant l’achat d’un produit. C’est un outil indispensable pour tout épargnant.

L’indicateur de risque SRI est un score de 1 à 7. Il vous donne une idée immédiate de la dangerosité du produit. Ne le négligez jamais avant de signer votre contrat, car il définit votre exposition réelle.

L’analyse des scénarios est tout aussi parlante. Le DIC montre ce qui se passe en cas de marché favorable ou défavorable. Cela aide à visualiser les pertes potentielles réelles dans des situations extrêmes.

Sélectionner un indice adapté au cycle économique

La comparaison des indices est une étape structurante. Les indices larges sont plus stables que les thématiques comme la tech ou l’énergie. Votre choix dépend de votre vision du marché actuel et futur.

Regardez de près la composition de l’indice. Vérifiez quelles entreprises pèsent le plus lourd. Une trop forte concentration sur un seul secteur peut fragiliser l’ensemble de votre investissement structuré si ce domaine vacille.

Notez bien l’impact des dividendes. Souvent, les dividendes ne sont pas réinvestis dans le produit. C’est un manque à gagner caché qu’il faut absolument intégrer dans vos calculs de rendement final.

L’arbitrage entre investissement direct et produit structuré

L’analyse de la surperformance montre un avantage clair. Le produit structuré brille quand les marchés stagnent. Dans ce cas précis, il bat souvent l’achat direct d’actions classiques grâce à ses mécanismes de coupons.

Mais attention au coût d’opportunité. En cas de hausse fulgurante, le produit plafonne vos gains. Vous pourriez regretter de ne pas avoir investi directement sur l’indice sans aucune limite de profit ou de plafond.

Pourtant, l’intérêt de la protection reste l’argument massue. Pouvoir encaisser une baisse de 30% sans perdre un centime est un luxe. C’est idéal pour sécuriser un portefeuille boursier face à une volatilité imprévue.

| Critère | Action Directe | Produit Structuré |

|---|---|---|

| Protection capital | Aucune | Garantie ou protégée |

| Gains en marché plat | Nuls ou faibles | Coupons prédéfinis |

| Frais | Réduits | Plus élevés |

| Liquidité | Quotidienne | Parfois restreinte |

Il existe une panoplie de solutions pour optimiser votre fiscalité et votre retraite. Pour une analyse personnalisée, n’hésitez pas à contacter un conseiller financier à Genève afin de réaliser un bilan patrimonial complet.

L’intérêt d’un bilan patrimonial avec un expert à Genève

Pour naviguer sereinement dans ces eaux complexes, un accompagnement sur mesure devient indispensable.

L’adéquation du produit avec vos objectifs de retraite

La mise en place d’une stratégie de revenus est primordiale. Les coupons réguliers issus des produits structurés peuvent compléter une pension de retraite. C’est une solution efficace pour maintenir son niveau de vie sans toucher au capital.

Qu’en est-il des investisseurs de plus de 70 ans ? À cet âge, la protection du capital devient prioritaire. Les produits structurés offrent un bon compromis entre sécurité et rendement successoral pour cette tranche d’âge spécifique.

N’oubliez pas le rôle de la prévoyance. Il faut impérativement aligner ces supports avec vos besoins futurs. Un mauvais calibrage peut nuire à votre confort financier à long terme et compromettre vos projets.

L’importance d’une analyse globale avant de souscrire

Un conseiller financier à Genève évalue votre profil de risque et vos besoins de liquidité. Cette étape valide la pertinence d’un produit complexe dans votre patrimoine. C’est la base d’un investissement réussi.

Pensez à la diversification globale. Ne mettez pas tous vos œufs dans le même panier ! L’expert vérifie que ces produits ne font pas doublon avec vos autres placements immobiliers ou boursiers déjà existants.

La sélection des émetteurs est un point technique majeur. Le conseiller compare les offres de plusieurs banques. Il choisit les signatures les plus solides pour minimiser votre risque de défaut de l’institution financière.

Apprenez comment réaliser un placement de 10 millions d’euros avec une expertise genevoise.

Prendre rendez-vous pour un accompagnement personnalisé

La consultation d’un expert est le point de départ. Un bilan complet est la première étape nécessaire. Prenez contact avec un conseiller à Genève pour faire le point sur votre situation fiscale.

Le suivi en cours de vie est souvent négligé. Les produits structurés ne s’oublient pas dans un tiroir. Un suivi régulier permet de réagir en cas de remboursement anticipé ou de changement brutal du marché.

Profitez des bénéfices du sur-mesure. Chaque patrimoine est unique. Une gestion conseillée adapte les solutions à vos projets de vie réels, loin des produits standardisés que proposent souvent les grandes banques classiques.

Appelez dès maintenant pour fixer votre premier rendez-vous de conseil patrimonial à Genève.

Ces instruments hybrides allient protection du capital et rendement indexé pour naviguer sereinement sur les marchés volatils. Analysez attentivement le DIC avec un expert à Genève pour valider votre stratégie de diversification. Saisissez dès maintenant cette opportunité de sécuriser vos gains futurs grâce à une ingénierie financière sur mesure.