Votre patrimoine stagne-t-il à cause d’une gestion trop standardisée et peu réactive face à l’érosion monétaire ? Pour les détenteurs d’actifs significatifs, l’investissement pour grandes fortunes : stratégies de diversification et de protection du capital permet de franchir le cap du sur-mesure grâce à l’ingénierie financière et au private equity. Vous découvrirez comment l’assurance-vie luxembourgeoise et les actifs tangibles comme l’or sécurisent votre héritage face aux risques systémiques !

- Pourquoi la gestion de fortune s’éloigne des sentiers battus ?

- 4 piliers d’une allocation d’actifs pour protéger son capital

- Comment structurer un patrimoine multi-juridictionnel ?

- Préparer la transmission sans sacrifier la cohésion familiale

- Les ressorts d’une gestion dynamique et proactive du capital

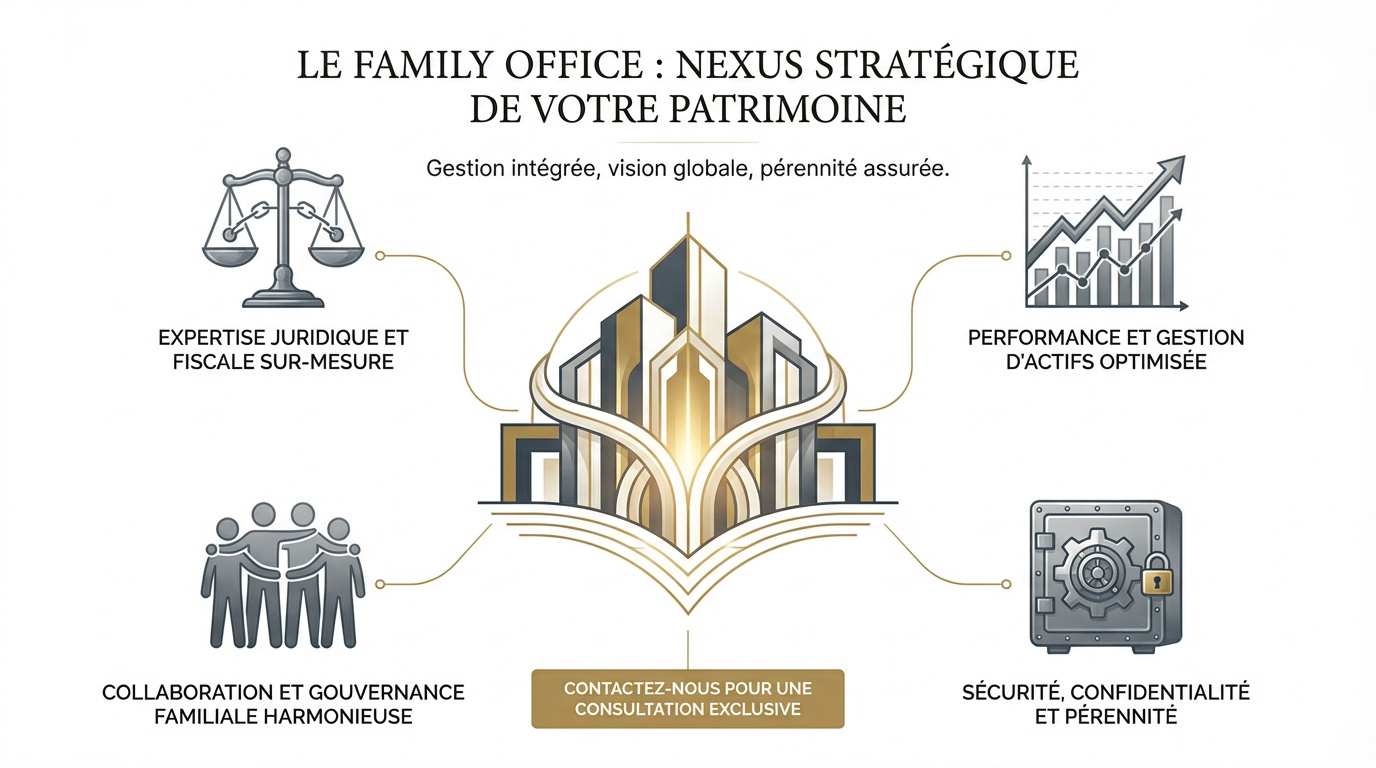

Pourquoi la gestion de fortune s’éloigne des sentiers battus ?

Après avoir survolé les bases, il est temps de comprendre pourquoi les grandes fortunes ne se contentent plus d’un simple compte épargne ou d’un conseiller bancaire standard.

Le fossé entre gestion patrimoniale classique et gestion de fortune

La banque de détail propose souvent des produits préformatés. À l’inverse, le Family Office privilégie une approche sur-mesure. Le sur-mesure remplace ici les solutions sur étagère.

Les décisions ne dépendent plus d’algorithmes génériques. Chaque mandat est aligné sur des objectifs de vie précis. Cette personnalisation totale définit la gestion de fortune moderne.

L’aspect juridique devient un pilier central. La dimension fiscale pèse autant que la performance financière. Finalement, l’optimisation globale prime sur le simple rendement brut.

Le seuil d’éligibilité et l’accès aux solutions sur mesure

Pour intégrer le segment HNWI, le ticket d’entrée est sélectif. On parle souvent de plusieurs millions d’euros d’actifs liquides. C’est la porte vers une ingénierie complexe.

Le terme HNWI désigne les individus possédant au moins 1 million de dollars d’actifs financiers liquides.

La gestion privée classique diffère par son intensité. Les besoins de structuration explosent avec le volume d’actifs possédés. Les exigences deviennent alors systémiques et non techniques.

Une structure dédiée devient alors indispensable. Plus le patrimoine est lourd, plus la vigilance doit être constante. On ne peut pas improviser à ce niveau.

Le rôle du family officer dans la coordination des experts

Le Family Officer agit comme un chef d’orchestre. Il fait le lien entre le notaire, l’avocat et le banquier. Il centralise chaque expertise métier utile.

Cette supervision garantit une stratégie cohérente. Solliciter un Conseiller Financier Genève | Gestion de patrimoine permet d’obtenir une vision indépendante. C’est l’assurance d’une protection globale et centralisée.

Cette organisation évite les conflits d’intérêts. Un regard externe garantit une transparence totale sur les frais. C’est la clé d’une sérénité patrimoniale durable.

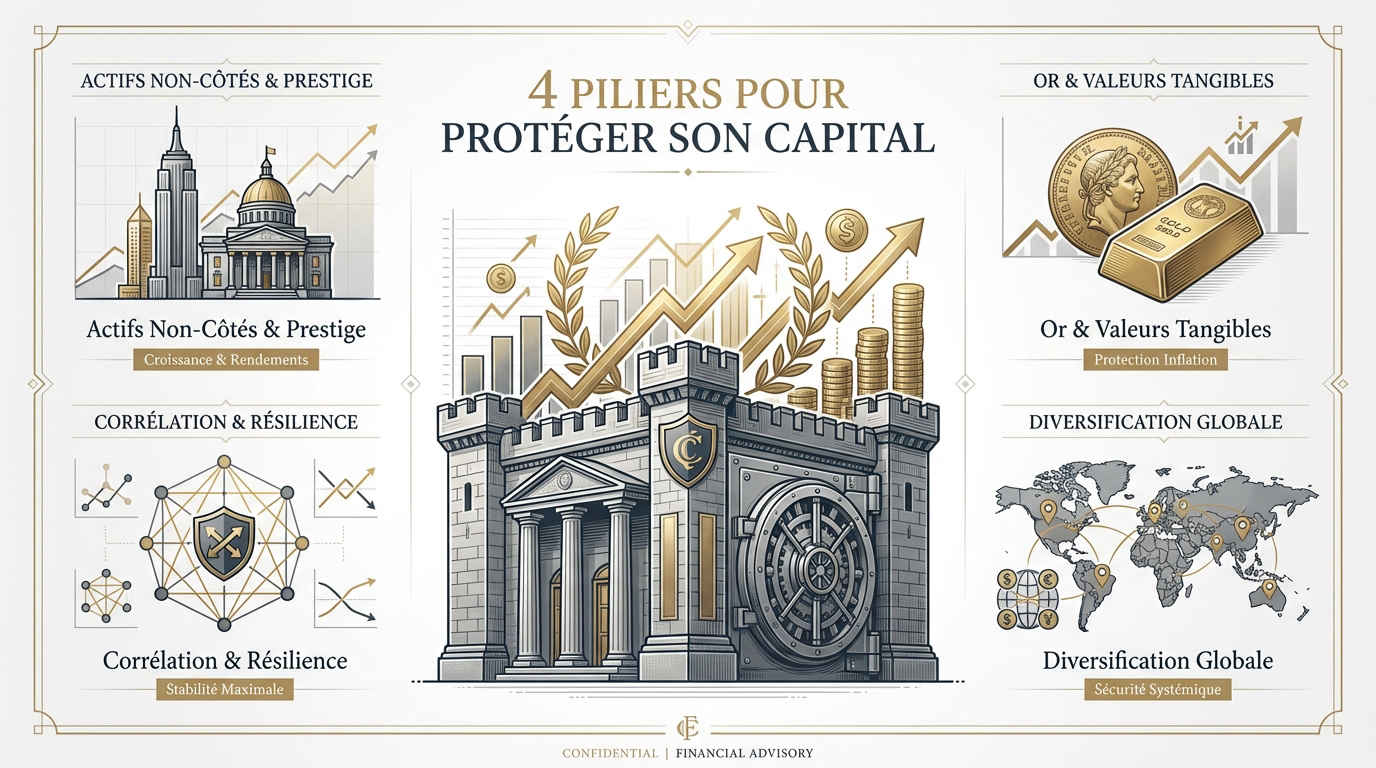

4 piliers d’une allocation d’actifs pour protéger son capital

Une fois la structure de conseil en place, l’étape suivante consiste à bâtir un portefeuille capable de traverser toutes les tempêtes économiques.

Pour un Investissement pour grandes fortunes : Stratégies de diversification et de protection du capital, misez sur :

- Private Equity : Moteur de croissance long terme.

- Immobilier : Stabilité et prestige.

- Or & Tangibles : Protection contre l’inflation.

- Actions diversifiées : Liquidité et rendement.

L’immobilier de prestige et le private equity comme moteurs de croissance

Le non-coté séduit par son approche entrepreneuriale de création de valeur. Investissez en Private Equity : Maximisez vos Rendements pour dynamiser votre performance globale.

L’immobilier physique de luxe agit comme une valeur refuge tangible. À l’inverse, la pierre-papier offre une liquidité immédiate et une gestion simplifiée.

Ces actifs requièrent une patience de 5 à 10 ans. Cette illiquidité assumée permet de capter des primes de rendement souvent très attractives.

L’or et les actifs tangibles face à l’érosion monétaire

L’or demeure l’assurance ultime du patrimoine financier. En période de forte inflation, le métal jaune protège efficacement votre pouvoir d’achat historique.

Les placements plaisirs, comme l’art ou les vins rares, décorent votre portefeuille. Ces actifs déconnectés des indices boursiers sécurisent le capital avec élégance et rentabilité.

Sortir partiellement du système bancaire traditionnel est une stratégie prudente. Détenir physiquement une part de sa richesse limite les risques systémiques majeurs.

Analyse de corrélation pour une résilience totale face aux crises

Comprendre la corrélation entre vos classes d’actifs est vital. L’objectif est simple : éviter que tous vos placements ne chutent simultanément en crise.

Pour équilibrer votre exposition, voici les points de vigilance :

- Répartition géographique (USA, Europe, Émergents).

- Équilibre entre obligations sécurisées et actions de croissance.

- Inclusion d’actifs alternatifs décorrélés.

La résilience est le maître-mot. Une stratégie robuste survit aux chocs sans sacrifier la performance.

Le diable se cache dans les détails de votre fiscalité. Contactez un conseiller financier Genève pour un bilan complet.

Comment structurer un patrimoine multi-juridictionnel ?

Posséder des actifs est une chose, mais savoir les loger dans les bonnes enveloppes fiscales et juridiques est le véritable secret de la pérennité.

La holding patrimoniale et l’assurance-vie luxembourgeoise

Centraliser vos actifs via une holding permet de piloter efficacement vos flux financiers. Vous pouvez ainsi réinvestir sans subir de frottement fiscal immédiat.

L’assurance-vie luxembourgeoise offre une flexibilité hors pair. Comparez les solutions avec l’Assurance vie en Suisse : optimisez sécurité et fiscalité avec 3a/3b pour une gestion haut de gamme.

Le Grand-Duché garantit une protection unique via le super-privilège. En cas de faillite bancaire, vos avoirs restent donc prioritairement sécurisés.

Méthodes de protection juridique contre les risques extérieurs

Il est vital d’isoler votre patrimoine professionnel de vos biens personnels. Ce cantonnement protège concrètement votre famille en cas de coup dur.

Une structure bien pensée prévient les litiges coûteux et décourage les procédures abusives. Vos actifs immobiliers et financiers gagnent ainsi en sérénité.

Garantir la confidentialité légale protège l’identité des bénéficiaires effectifs. Cela se fait en respectant scrupuleusement les normes de transparence internationales actuelles.

Valorisation des flux de dividendes et revenus professionnels

| Type de Revenu | Stratégie d’Optimisation | Avantage Fiscal |

|---|---|---|

| Dividendes | Holding | Abattements |

| Plus-values | Report d’imposition | Holding |

| Revenus Fonciers | SCI | Amortissement |

| Intérêts | Assurance-vie | Exonération |

Anticiper les prélèvements transfrontaliers demande une expertise pointue. Cela évite les doubles impositions inutiles qui grignotent votre performance globale.

Réinvestir les surplus est la clé. Une gestion dynamique transforme votre trésorerie dormante en capital productif.

Pour sécuriser votre avenir, contactez dès maintenant un gestionnaire de patrimoine en Suisse. Nos experts vous accompagnent pour optimiser votre fiscalité et votre retraite.

Préparer la transmission sans sacrifier la cohésion familiale

La structuration juridique n’est rien sans une vision humaine ; transmettre des valeurs et une gouvernance.

La charte familiale pour encadrer la gouvernance sur le long terme

Rédiger des règles de décision claires est indispensable. La charte familiale définit qui fait quoi et comment les conflits sont arbitrés entre héritiers pour maintenir l’entente.

Prévenir les blocages successoraux reste l’objectif. Une vision commune évite que l’entreprise familiale ne périclite lors du passage de témoin crucial aux nouvelles générations de la famille.

Initiez la rédaction de votre charte tôt pour impliquer les enfants dans des projets philanthropiques, forgeant leur responsabilité avant l’héritage final.

Définir les valeurs est primordial. Le patrimoine doit avoir un sens qui dépasse les simples chiffres comptables.

Planification successorale et réduction des droits de mutation

Utiliser le démembrement de propriété s’avère redoutable. Transmettre la nue-propriété tout en gardant l’usufruit permet de réduire drastiquement l’assiette taxable future de vos héritiers.

Minimiser la fiscalité globale demande une expertise pointue. Consultez l’Investissement grande fortune | le guide expert 2026 pour approfondir ces stratégies de protection du capital.

Équilibrer les parts est vital. Une répartition équitable préserve l’harmonie familiale et évite les rancœurs durables entre frères et sœurs lors du partage.

Intégration de la philanthropie dans la stratégie globale

Créer une fondation abritée est une option judicieuse. C’est un excellent moyen de porter des projets caritatifs tout en optimisant sa fiscalité personnelle de façon intelligente.

Aligner les investissements sur l’impact donne du sens. La finance durable permet de faire fructifier son capital tout en servant une cause noble et utile.

Transmettre la responsabilité est un devoir. Impliquer les enfants dans ces projets forge leur caractère et leur éthique face à la fortune.

Besoin d’un accompagnement sur mesure ? Contactez un conseiller financier à Genève pour réaliser un bilan patrimonial complet et sécuriser votre avenir.

Les ressorts d’une gestion dynamique et proactive du capital

Pour finir, la gestion de fortune n’est pas un long fleuve tranquille ; elle demande une agilité constante et une maîtrise parfaite de ses émotions.

Utilisation de la capacité d’emprunt et arbitrages tactiques

Le crédit Lombard est un levier majeur. Il permet d’emprunter contre ses titres pour saisir des opportunités sans vendre ses positions initiales. On conserve ainsi sa performance intacte.

Réaliser des arbitrages rapides demeure impératif. Il faut savoir pivoter selon les cycles économiques pour protéger les gains ou renforcer les secteurs porteurs. La réactivité garantit la pérennité.

L’effet de levier maîtrisé booste le rendement global. On accroît l’exposition intelligemment sans liquider le fonds de portefeuille, optimisant ainsi chaque mouvement de marché.

L’impact de la psychologie sur les décisions d’investissement

Identifier les biais cognitifs est le premier pas vers la performance. La peur et l’euphorie sont les pires ennemies de l’investisseur, menant souvent à des décisions irrationnelles.

Garder le cap stratégique demande une discipline de fer. La volatilité ne doit pas remettre en cause un plan de long terme solidement établi. C’est une question légitime de cohérence.

Déléguer pour s’extraire de l’émotion s’avère souvent salutaire. Confier la gestion à un tiers permet de garder une distance nécessaire et lucide face aux fluctuations.

Pourquoi réaliser un bilan patrimonial avec un expert à Genève ?

La place financière suisse offre une sécurité et une discrétion inégalées. C’est le lieu idéal pour centraliser une stratégie complexe et sécuriser son avenir financier durablement.

Genève permet de limiter la charge fiscale à 60% du revenu imposable net sous certaines conditions spécifiques, protégeant ainsi les grandes fortunes.

Pour définir une stratégie adaptée, prenez rendez-vous avec un Conseiller Financier Genève pour un bilan complet. Une analyse précise est le premier pas vers la sérénité.

Sécuriser votre avenir exige une diversification multi-actifs, une structuration juridique rigoureuse et une gouvernance familiale proactive. Agissez dès maintenant pour anticiper les mutations fiscales et protéger votre lignée. Un investissement grande fortune réussi transforme aujourd’hui votre capital en un héritage pérenne et serein.