Vous craignez que la volatilité des marchés ne réduise vos économies à néant tout en regrettant la faiblesse des rendements sécurisés ? Cet article détaille comment les produits structurés combinent protection du capital et performance grâce à une formule mathématique transparente définie dès la souscription. Vous découvrirez comment ajuster vos barrières de protection et analyser le Document d’informations clés pour transformer l’incertitude économique en une stratégie de croissance maîtrisée.

- Les mécanismes fondamentaux des produits structurés en 2026

- 3 niveaux de protection pour adapter le risque à votre profil

- Comment les options et scénarios de marché dictent vos gains ?

- Les risques de perte et la réalité des frais réels

- Réussir son investissement avec un conseiller financier à Genève

Les mécanismes fondamentaux des produits structurés en 2026

Après avoir posé le cadre global de l’investissement moderne, il est temps d’entrer dans le vif du sujet en décortiquant les rouages de ces produits hybrides.

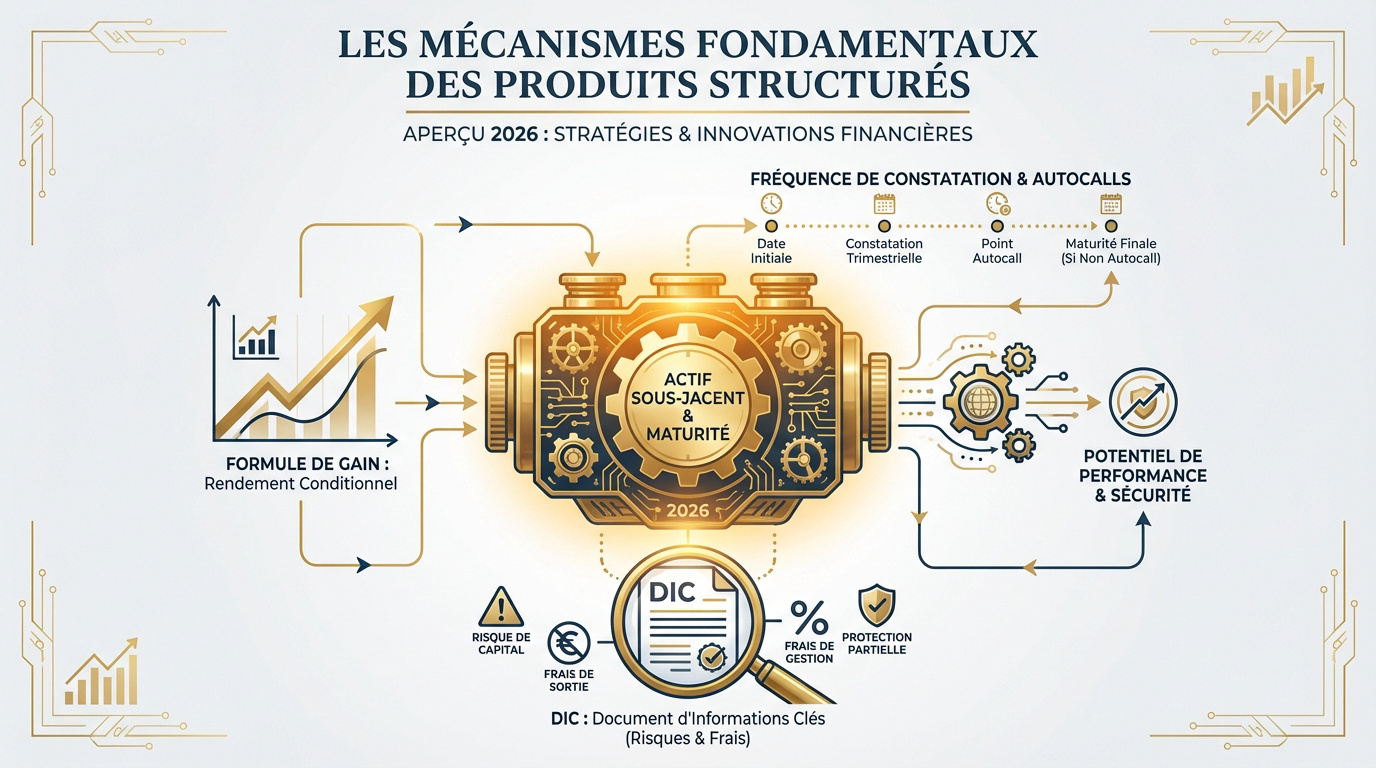

Actif sous-jacent et maturité : le moteur du placement

Le sous-jacent est l’indice ou l’action de référence. Sa variation dicte la performance finale du produit. C’est le véritable cœur du réacteur financier. Chaque contrat stipule une date d’échéance fixe et incontournable.

La durée de détention varie souvent entre 2 et 10 ans. Vous devez aligner cet horizon avec vos besoins de liquidité réels. C’est une règle de prudence élémentaire pour tout épargnant.

Pour approfondir, consultez notre Produits structurés – Guide complet et risques | 2026. Ce guide détaille chaque paramètre technique pour sécuriser vos décisions.

La formule de gain et les fréquences de constatation

La formule mathématique définit précisément vos gains potentiels. Elle dépend des seuils de marché atteints par l’actif. Tout est écrit noir sur blanc dès la souscription initiale du produit.

Le mécanisme de rappel, ou Autocall, s’active si le marché est favorable. À une date précise, le produit s’arrête automatiquement. Vous récupérez alors votre capital initial augmenté des gains cumulés.

La fréquence de constatation, trimestrielle ou annuelle, impacte vos probabilités de sortie. Des dates plus fréquentes augmentent mécaniquement les chances de remboursement anticipé. C’est purement mathématique et contractuel.

Pourquoi le Document d’informations clés (DIC) est votre meilleur allié

Considérez le DIC comme l’outil de transparence réglementaire ultime. Ce document de trois pages résume les risques, les frais et les scénarios. Ne signez jamais rien sans l’avoir lu très attentivement.

- Indicateur de risque noté de 1 à 7.

- Scénarios de performance (favorable, médian, défavorable).

- Frais totaux détaillés en euros et pourcentages.

Ce document permet de comparer efficacement les différentes offres du marché. Il est donc indispensable pour Produit structuré : Tout savoir rendement/risques analysés avant de s’engager. Soyez vigilant sur les frais.

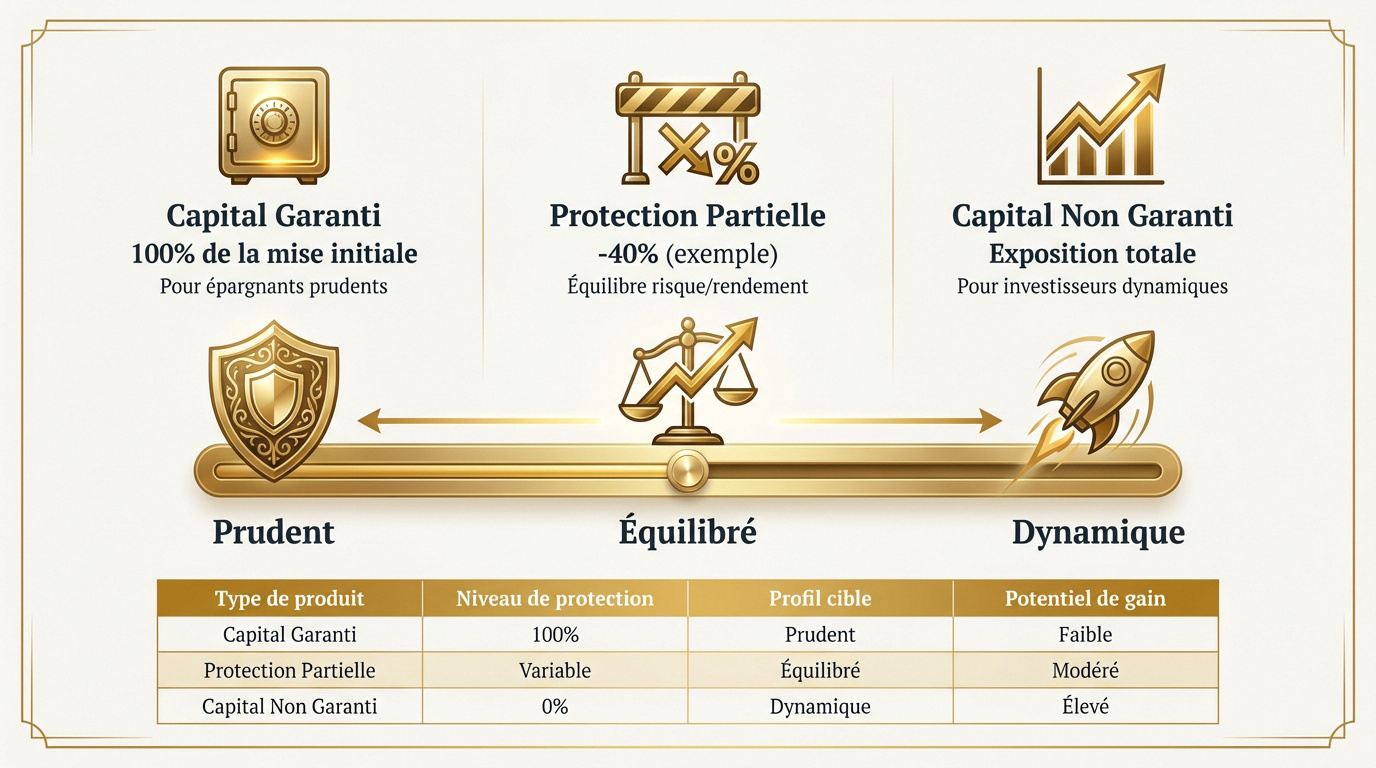

3 niveaux de protection pour adapter le risque à votre profil

Comprendre la mécanique est une chose, mais choisir le bon curseur de sécurité en est une autre, car tout dépend de votre tolérance aux secousses.

Le capital garanti à l’échéance pour les épargnants prudents

Le fonctionnement du remboursement intégral est limpide. À la fin du contrat, vous récupérez 100 % de votre mise initiale. C’est le socle de la sécurité pour les profils frileux.

Ce choix convient parfaitement à ceux qui refusent toute perte en capital. C’est une alternative sérieuse aux fonds en euros classiques. On ne peut pas avoir le beurre et l’argent du beurre.

Pour sécuriser vos avoirs, informez-vous sur l’ Assurance vie poste 2025 : multisupports, SCPI et sécurité. Cette enveloppe permet de loger vos produits sereinement. Notez que la patience est ici récompensée.

La protection partielle : trouver l’équilibre entre risque et rendement

Le principe de la barrière de protection est central. Votre capital est protégé tant que la baisse du sous-jacent ne dépasse pas un certain seuil. Par exemple, une limite fixée à -40 %. C’est un filet de sécurité robuste mais pas infaillible.

En acceptant ce risque modéré, vous visez des coupons plus généreux. C’est le compromis idéal pour dynamiser un portefeuille sans s’exposer totalement. En effet, cela donne un coup de boost à votre épargne globale.

Mais attention, si la barrière est franchie, la perte est réelle. L’investisseur subit alors toute la baisse du marché. Le diable se cache souvent dans les détails de ces seuils.

Produits à capital non garanti : l’exposition totale au marché

Ici, vous jouez sans filet car il y a une absence totale de garantie. Si l’indice baisse, votre capital fond proportionnellement dès le premier euro de perte. C’est l’inconvénient principal de ce placement.

Ces produits offrent les rendements potentiels les plus élevés du secteur. Ils s’adressent exclusivement aux investisseurs avertis et dynamiques cherchant une forte performance. En pratique, le risque de perte totale existe bel et bien.

| Type de produit | Niveau de protection | Profil cible | Potentiel de gain |

|---|---|---|---|

| Capital garanti | 100 % à l’échéance | Prudent | Modéré |

| Protection partielle | Barrière (ex: -40%) | Équilibré | Élevé |

| Capital non garanti | 0 % de protection | Dynamique | Très élevé |

Finalement, pour Comprendre les produits structurés : Rendement potentiel, protection du capital et risques, un bilan s’impose. Contactez un conseiller financier pour un diagnostic complet de votre situation patrimoniale.

Comment les options et scénarios de marché dictent vos gains ?

Derrière les promesses de rendement se cache une ingénierie financière précise, souvent basée sur des instruments dérivés que nous allons simplifier ici.

Le rôle technique des options dans la structuration du rendement

La banque utilise des produits dérivés pour bâtir la stratégie. Elle achète ou vend des options sur un actif sous-jacent. Ce montage technique définit si votre capital sera garanti ou le coupon boosté.

Une fraction de votre mise finance la protection via des produits de taux. Le reliquat sert à acquérir les options de performance. C’est cet équilibre qui dicte le profil final de l’investissement.

Pour aller plus loin, consultez notre guide sur le Hedged ETF : avantages, coûts vs risque de change 2025. Comprendre ces mécanismes aide à mieux appréhender la gestion des risques de change.

Simulation de scénarios : que se passe-t-il en marché baissier ?

En phase de hausse, vous percevez vos coupons selon la formule. Si le marché stagne, la protection contractuelle sécurise généralement votre mise. Pourtant, en cas de chute brutale, la barrière devient le juge de paix.

Si l’indice franchit ce seuil fatidique, la protection s’évapore instantanément. Vous subissez alors la baisse réelle du marché, comme si vous déteniez des actions en direct. La perte en capital peut être significative.

- Scénario haussier : gain plafonné

- Scénario stable : versement du coupon

- Scénario baissier modéré : capital préservé

Le coût d’opportunité face à un investissement direct en actions

Il faut bien comprendre le manque à gagner potentiel. Si la bourse grimpe de 30 %, votre gain reste souvent bridé entre 8 % et 10 %. C’est la contrepartie acceptée pour votre sécurité.

La gestion directe offre les dividendes et toute la croissance illimitée du titre. Le produit structuré, lui, lisse les variations mais empêche de profiter des records historiques du marché. C’est un choix de confort.

Gains plafonnés (8-10%) même si le marché prend 30% ; pas de dividendes perçus contrairement aux actions détenues en direct.

Vous pourriez aussi envisager d’autres classes d’actifs pour dynamiser votre portefeuille. Investissez en Private Equity : Maximisez vos Rendements pour explorer des opportunités de croissance différentes et complémentaires aux produits structurés.

La compréhension des produits structurés : rendement potentiel, protection du capital et risques demande une analyse fine de votre situation. Contactez un conseiller financier Genève pour un bilan patrimonial complet.

Les risques de perte et la réalité des frais réels

Aucun placement n’est un long fleuve tranquille, et il est de mon devoir de pointer du doigt les zones d’ombre que les brochures oublient parfois.

Risque de crédit de l’émetteur et liquidité du placement

Le principal danger réside dans la faillite bancaire. Votre produit est une créance sur la banque émettrice. Si l’émetteur fait défaut, votre capital s’envole, peu importe la protection promise initialement.

Revendre avant le terme est souvent complexe. Sortir avant l’échéance est possible mais s’avère coûteux. La liquidité n’est pas toujours garantie sur le marché secondaire pour ces titres spécifiques.

Risque de crédit de l’institution bancaire, frais élevés en cas de sortie anticipée et forte sensibilité à la volatilité des taux d’intérêt.

Il est donc primordial de bien étudier les conditions de Produits structurés liquidité durée – Le guide 2026. Une bonne compréhension de la durée engage votre épargne sereinement.

Clarifier la structure des coûts et les barrières de protection

Les frais impactent lourdement la performance. Entre les commissions de souscription et les frais de gestion annuels, la note peut être salée. Ces coûts impactent directement votre rendement final net. Soyez donc particulièrement vigilant.

L’interprétation des seuils de perte est un exercice périlleux. Une barrière à 60 % de la valeur initiale signifie que vous perdez *tout au-delà de 40 % de baisse*. C’est subtil mais crucial.

Voici les éléments de coût à surveiller avant de signer votre contrat :

- Frais d’entrée

- Frais de gestion internes

- Écart entre cours d’achat et de vente

Sortir avant l’échéance : les conséquences sur votre épargne

Le marché dicte sa loi sur le prix de rachat. Si les taux montent ou que la volatilité explose, le prix chute. Vous vendez alors à perte, même sans baisse du sous-jacent.

Les banques appliquent souvent des pénalités de sortie. Certaines commissions de rachat anticipé atteignent 2 %. Ces frais s’ajoutent à la valeur de marché dégradée. C’est souvent une opération financièrement douloureuse pour votre épargne.

Ne placez que l’argent dont vous n’avez pas besoin immédiatement. La patience est ici votre meilleure alliée pour préserver votre capital. Pour un bilan patrimonial complet, contactez un conseiller financier en Suisse.

Réussir son investissement avec un conseiller financier à Genève

Pour transformer ces outils complexes en succès patrimonial, l’accompagnement par un expert local devient votre atout stratégique majeur.

Fiscalité comparée entre assurance-vie, PER et compte-titres

L’assurance-vie offre un cadre fiscal avantageux après huit ans de détention. Le PER permet, quant à lui, de déduire vos versements de votre revenu imposable. Ces enveloppes optimisent vos gains.

Le compte-titres reste plus souple pour vos mouvements de capital. Pourtant, il subit la flat tax de plein fouet sur chaque plus-value. Votre horizon de placement doit guider ce choix administratif.

Cette solution moderne complète souvent une stratégie globale. Comprendre les produits structurés : Rendement potentiel, protection du capital et risques demande cette rigueur.

Pourquoi un bilan patrimonial à Genève change la donne

Un expert local analyse votre situation globale avant de proposer un produit spécifique. Ce regard extérieur évite les erreurs de casting coûteuses lors de vos investissements. C’est une étape indispensable. Ne négligez jamais ce diagnostic initial.

Que vous visiez la retraite ou la transmission, le produit doit s’imbriquer dans votre stratégie. On ne choisit pas un structuré par hasard, mais par nécessité. L’alignement avec vos objectifs réels est la clé.

Pour aller plus loin, découvrez le Placement 10 millions euros : rendement et stratégies 2025. Ce type d’analyse illustre parfaitement la précision requise pour les gros patrimoines genevois.

Choisir le bon émetteur pour une stratégie de retraite sereine

Pour votre retraite, ne visez que des banques de premier rang mondial. La solidité financière de l’émetteur est le garant de votre sérénité future. C’est un point non négociable pour sécuriser vos avoirs.

Prenez rendez-vous avec un conseiller financier à Genève pour un bilan complet. Nous évaluerons ensemble si ces placements complexes sont réellement faits pour vous et vos projets. Un échange direct lève souvent bien des doutes.

Chaque patrimoine est unique et mérite une sélection rigoureuse des supports. Votre avenir financier ne doit pas être laissé au hasard ou à des algorithmes froids. Une approche sur mesure fait toute la différence.

Maîtriser les produits structurés exige de concilier rendement cible, barrières de protection et indicateurs du DIC. Pour sécuriser votre avenir, n’attendez plus : sollicitez un bilan patrimonial personnalisé. Arbitrez dès maintenant vos actifs avec discernement pour transformer la volatilité des marchés en une opportunité de croissance sereine.