Craignez-vous de perdre une partie de votre retraite lors d’un changement d’emploi en Suisse ? Cet article détaille les étapes pour transférer votre prestation de libre passage vers votre nouvelle caisse de pension sans commettre d’erreur administrative coûteuse. Vous découvrirez comment optimiser votre rendement grâce au splitting et sécuriser vos avoirs même en période de chômage ou de départ à l’étranger.

- Transfert LPP suisse : les étapes pour sécuriser vos avoirs

- Que faire de votre capital en période de chômage ?

- 2 astuces pour optimiser le rendement de votre prévoyance

- Retrait des avoirs oubliés et préparation d’un départ de Suisse

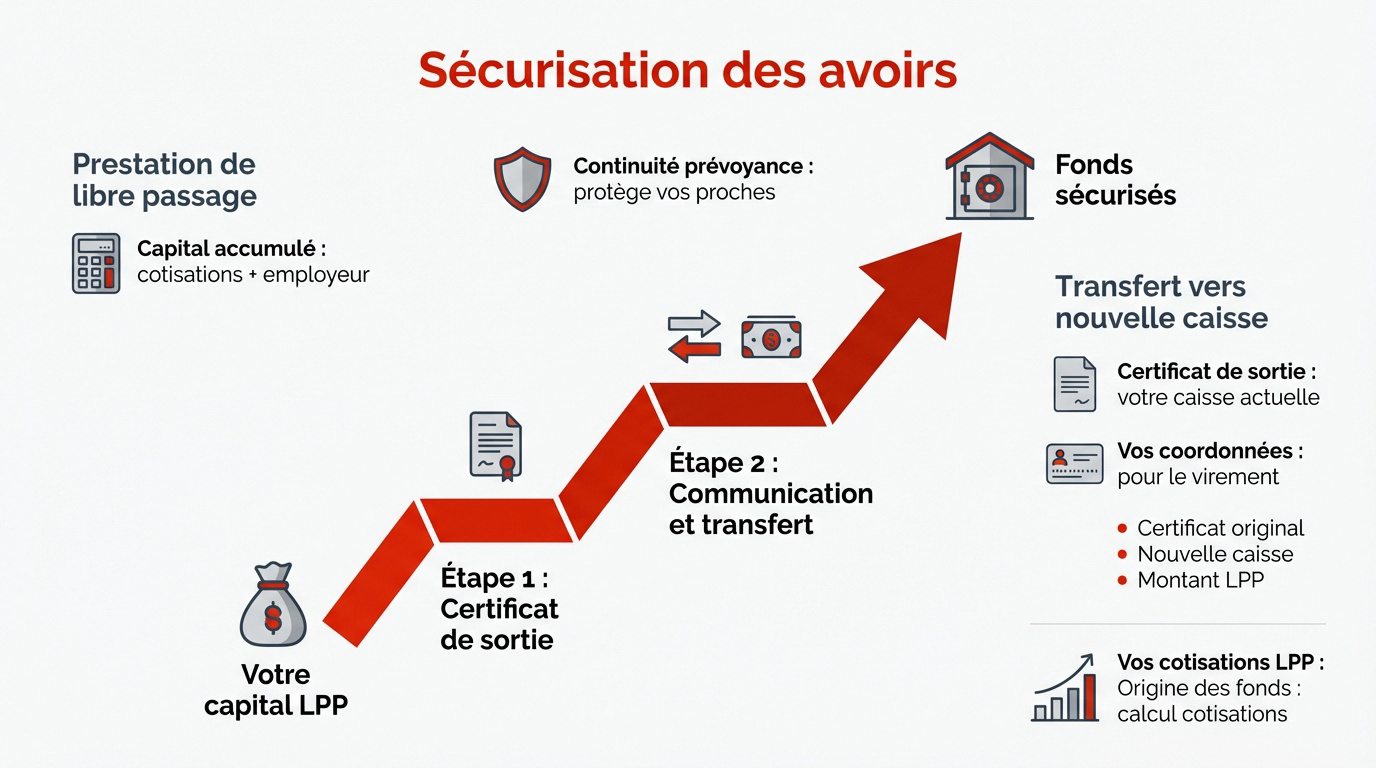

Transfert LPP suisse : les étapes pour sécuriser vos avoirs

Après un changement d’employeur, la gestion de votre prévoyance devient une priorité immédiate pour éviter toute perte de capital.

Le rôle de la prestation de libre passage lors d’un départ

La prestation de sortie correspond au capital accumulé via vos cotisations et celles de l’employeur. C’est votre épargne retraite personnelle.

Maintenir la couverture est crucial pour assurer la continuité de votre prévoyance entre deux jobs. Cela protège vos proches en cas d’invalidité ou de décès.

En pratique, protéger vos avoirs garantit vos droits futurs.

La procédure de transfert vers la nouvelle caisse de pension

Demandez votre certificat de sortie détaillant le montant exact à transférer. Transmettez-le rapidement à votre nouvel employeur ou à sa fondation de prévoyance.

Vous êtes responsable de la communication des coordonnées bancaires précises. Un oubli peut bloquer vos fonds pendant des mois. Soyez donc très rigoureux.

- Certificat de sortie original

- Coordonnées de la nouvelle caisse

- Montant de la prestation

Les Cotisations LPP en Suisse : Comment Elles Sont Calculées déterminent la valeur finale de ce transfert de capital.

1. Solliciter le certificat de sortie. 2. Transmettre les coordonnées de la nouvelle caisse. 3. Vérifier le montant final reçu.

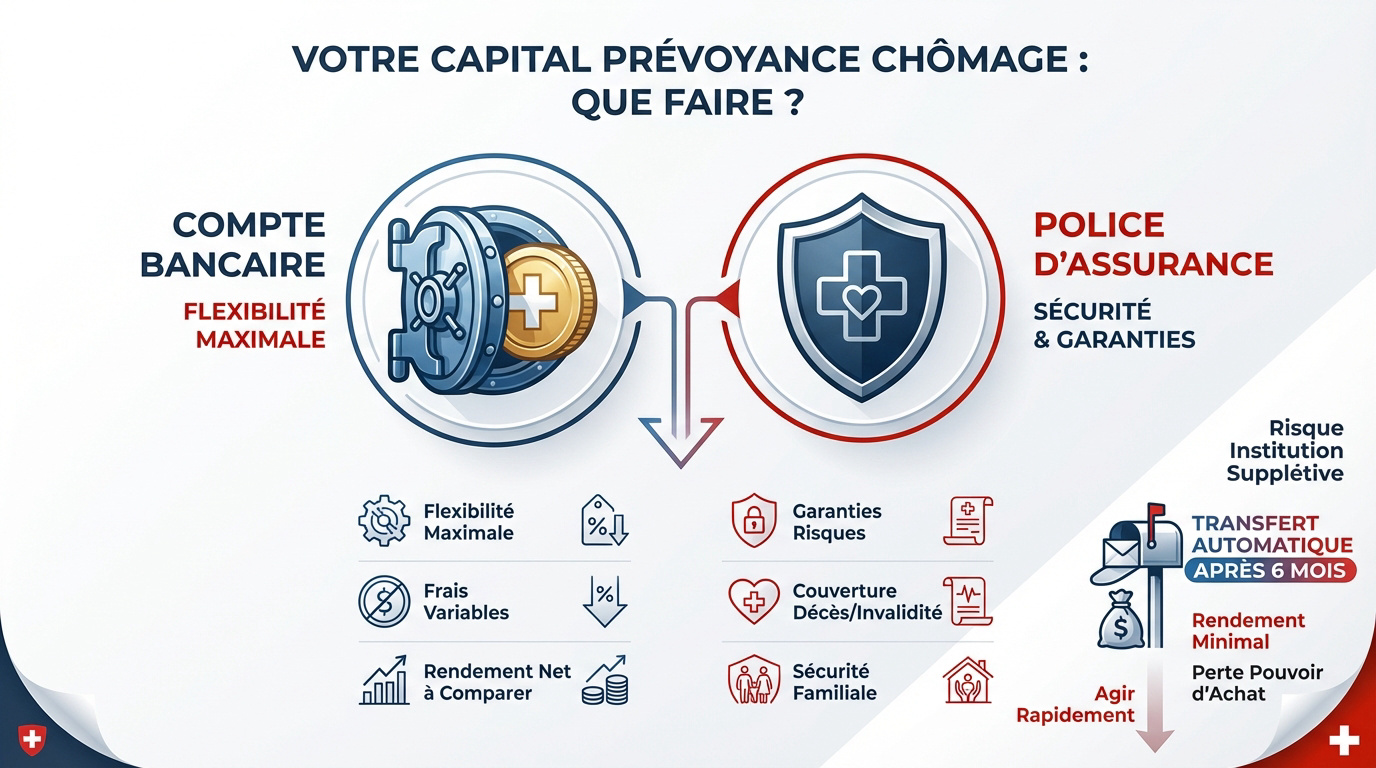

Que faire de votre capital en période de chômage ?

Si vous ne retrouvez pas d’emploi immédiatement, votre capital ne doit pas rester en suspens sans stratégie précise.

Le choix entre compte bancaire et police d’assurance

Le compte bancaire privilégie souvent la flexibilité. Les frais de gestion varient énormément d’un établissement à l’autre. Comparez toujours les conditions avant de signer. C’est une question de rendement net.

La police d’assurance offre des garanties de risque. Elle couvre souvent le décès ou l’invalidité durant l’attente. C’est une sécurité supplémentaire pour votre famille.

| Critère | Compte Bancaire | Police d’Assurance |

|---|---|---|

| Rendement | Variable selon marché | Taux souvent garanti |

| Frais | Frais de gestion | Primes de risque |

| Couverture décès | Épargne versée | Capital assuré fixé |

| Flexibilité | Retrait plus simple | Contrat plus rigide |

Le risque du transfert vers l’institution supplétive

Sans instructions, vos fonds partent à la Fondation supplétive. C’est un transfert automatique après six mois. Vos avoirs y sont en sécurité mais peu dynamiques.

Le taux d’intérêt à la Fondation supplétive est de seulement 0,05 % en 2026. Ce rendement minimal ne protège pas votre pouvoir d’achat.

La rémunération y est souvent minimale. Le taux d’intérêt légal ne compense parfois pas l’inflation. Vous perdez du pouvoir d’achat sur le long terme.

Reprenez le contrôle de votre épargne rapidement. Retrouvez vos avoirs LPP et sécurisez votre épargne pour agir maintenant et éviter le changement d’emploi en Suisse : Protégez et transférez vos avoirs LPP sans erreur.

2 astuces pour optimiser le rendement de votre prévoyance

Au-delà de la simple conservation, il existe des leviers puissants pour faire fructifier votre capital tout en payant moins d’impôts.

Le rachat d’années de cotisation pour réduire l’impôt

Le rachat volontaire est déductible de votre revenu imposable. C’est un cadeau fiscal immédiat et très efficace. Vous réduisez votre facture fiscale cette année.

Les rachats volontaires LPP sont intégralement déductibles du revenu imposable, offrant une économie d’impôt immédiate tout en augmentant le capital de prévoyance futur.

Cette démarche augmente aussi votre future rente. Vous comblez les lacunes de prévoyance passées. C’est un investissement sûr pour vos vieux jours. Vérifiez toujours votre capacité de rachat disponible.

Le splitting et les stratégies de placement dynamiques

Le splitting consiste à diviser vos avoirs. Utilisez deux institutions de libre passage différentes. Cela permet un retrait échelonné et réduit l’impôt final.

Osez les placements en actions si votre horizon est lointain. Le rendement historique surpasse largement le compte épargne classique. Gérez votre risque avec parcimonie.

En pratique, un changement d’emploi en Suisse : Protégez et transférez vos avoirs LPP sans erreur en adoptant une vision long terme :

- Division fiscale des avoirs

- Choix de fonds de placement

- Protection contre l’inflation

Le diable se cache dans les détails de votre 2ème pilier. Pour une analyse sur mesure, contactez un conseiller financier en Suisse afin de réaliser un bilan complet.

Retrait des avoirs oubliés et préparation d’un départ de Suisse

Quitter la Suisse ou préparer sa retraite demande une vision globale de tous vos comptes, même les plus anciens.

Les conditions de retrait en cas de départ définitif

Le départ définitif permet parfois le retrait en capital. La part surobligatoire est généralement récupérable sans condition. La part obligatoire dépend de votre destination.

La part obligatoire (LPP) reste bloquée en Suisse si vous déménagez dans un pays de l’UE/AELE où vous êtes soumis aux assurances sociales ; seule la part surobligatoire est alors versable en espèces.

Les accords avec l’UE limitent le retrait de la part obligatoire. Si vous restez dans l’espace européen, ces fonds restent bloqués en Suisse. Ils serviront uniquement à votre retraite future.

Consultez notre guide pour quitter la suisse définitivement : démarches clés 2025 pour les détails administratifs.

L’intérêt d’un bilan patrimonial avec un expert à Genève

La Centrale du 2e pilier aide à retrouver vos comptes dormants. Des milliards de francs dorment sans propriétaire identifié. Faites cette recherche simple dès aujourd’hui.

Un bilan patrimonial complet est indispensable pour arbitrer vos choix. Nos conseillers chez « conseiller financier Genève » vous accompagnent pour optimiser votre fiscalité et votre retraite. Prenez rendez-vous pour sécuriser votre avenir.

Utilisez notre formulaire Retrouvez vos avoirs LPP oubliés pour lancer vos recherches.

Sécuriser votre capital LPP lors d’un changement d’emploi nécessite rigueur et réactivité pour éviter le transfert automatique vers l’institution supplétive. En maîtrisant le transfert de vos avoirs et en optimisant votre fiscalité, vous garantissez la pérennité de votre prévoyance. Agissez dès maintenant pour bâtir sereinement votre future retraite suisse !