L’essentiel à retenir : la volatilité du cours CHF/EUR impacte directement le pouvoir d’achat des frontaliers en transformant leur salaire nominal en revenu réel variable. Pour sécuriser votre budget, l’adoption de stratégies proactives comme les comptes multi-devises ou la vente à terme est cruciale. Utiliser des plateformes spécialisées permet d’économiser jusqu’à 500 euros par an par rapport aux réseaux bancaires traditionnels.

Percevoir un salaire en francs suisses tout en résidant en zone euro expose chaque mois votre budget à la volatilité du marché des devises. En 2024, un taux de change de 0,960 EUR/CHF permettait de convertir 5 000 CHF en environ 5 208 EUR, illustrant l’influence directe de la monnaie sur votre reste à vivre.

Pourtant, une appréciation soudaine de l’euro peut réduire mécaniquement votre pouvoir d’achat et fragiliser l’équilibre de vos finances personnelles. Nous analysons ici les mécanismes du risque de change et les stratégies de gestion de devises pour sécuriser durablement vos revenus frontaliers.

- Risque de change frontalier : définition et mécanismes d’impact

- 3 erreurs majeures lors du rapatriement des salaires

- Comment stabiliser son budget face à la volatilité ?

- Anticipation immobilière et bilan patrimonial global

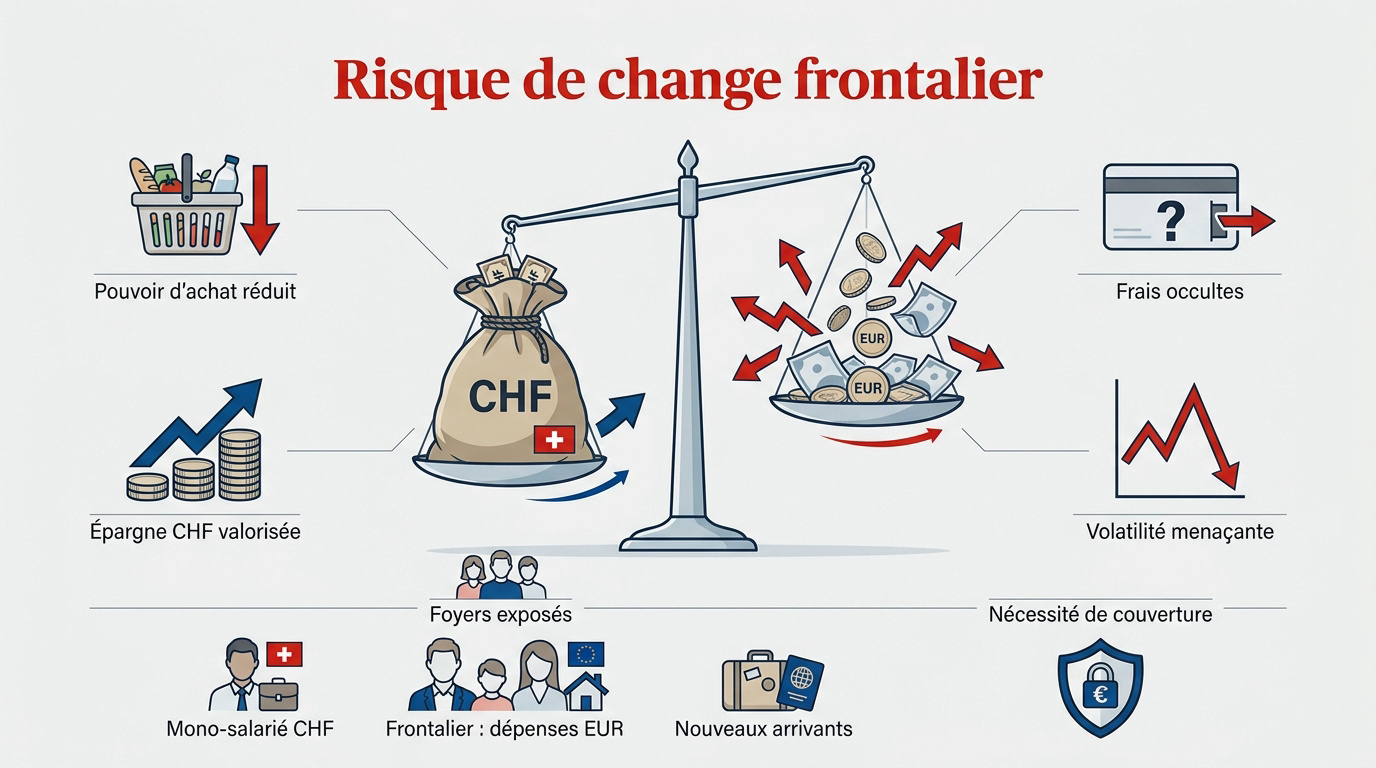

Risque de change frontalier : définition et mécanismes d’impact

Le risque de change CHF/EUR impacte le pouvoir d’achat via la conversion du salaire et les frais bancaires occultes. Un franc suisse fort valorise l’épargne, mais la volatilité monétaire menace directement les budgets fixes et le reste à vivre.

Cette fluctuation monétaire redéfinit quotidiennement l’équilibre financier des travailleurs, transformant la gestion de trésorerie en un pilier de leur stabilité économique.

Fluctuation du CHF/EUR et érosion du revenu réel

Un franc suisse fort agit comme une hausse de salaire virtuelle. À l’inverse, un taux défavorable réduit mécaniquement votre pouvoir d’achat. Vos dépenses quotidiennes en France coûtent alors plus cher. Le taux de change dicte votre niveau de vie réel.

Le reste à vivre subit les secousses du marché des devises. Votre budget mensuel fluctue sans cesse. Pourtant, votre salaire nominal en Suisse reste identique. Cette instabilité complique la gestion.

Pour optimiser votre stratégie financière, consultez notre guide sur les Hedged ETF : avantages, coûts vs risque de change 2025. Cet outil illustre parfaitement les méthodes de protection contre la volatilité monétaire actuelle.

Surveiller le cours est donc impératif pour anticiper les fins de mois difficiles. Une anticipation rigoureuse évite les mauvaises surprises en zone euro.

Identification des foyers les plus exposés à la volatilité

Les ménages mono-salariés sont les premières victimes. Leur dépendance unique au franc suisse fragilise leur équilibre financier. La moindre variation du marché des changes impacte immédiatement leur budget global.

Certains frontaliers consomment l’intégralité de leurs revenus en France. Pour eux, chaque centime de variation est une perte directe. Cela réduit leur capacité d’épargne mais aussi leurs budgets consacrés aux loisirs.

Voici les profils présentant une vulnérabilité accrue face aux marchés :

- Ménages avec un seul revenu suisse.

- Frontaliers avec des charges fixes élevées en euros.

- Nouveaux arrivants sans réserve.

L’absence de stratégie de couverture aggrave cette exposition financière. Sans protection, vous subissez la volatilité au lieu de la maîtriser au quotidien.

Pour sécuriser votre situation, contactez un conseiller financier en Suisse. Nous réalisons un bilan patrimonial complet pour protéger votre fiscalité, votre retraite et votre pouvoir d’achat face aux fluctuations du change.

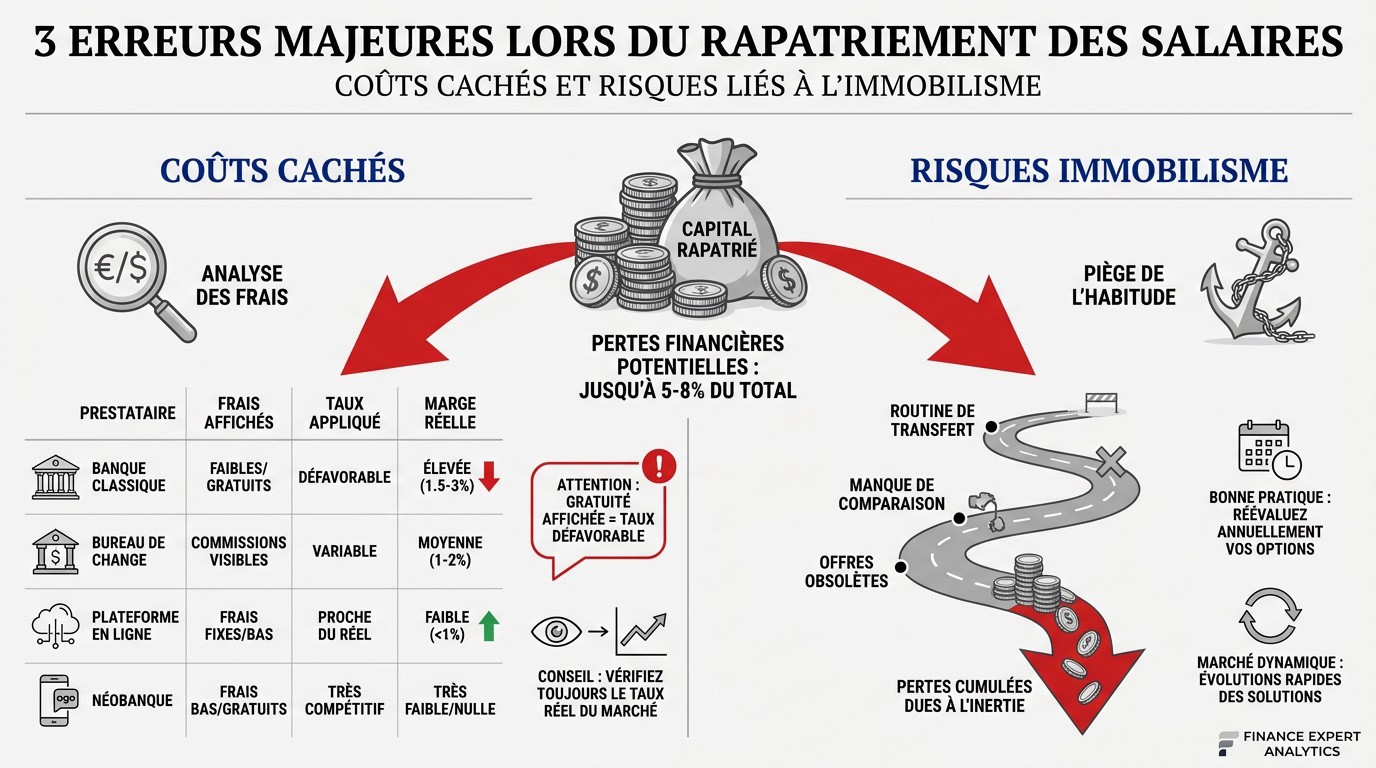

3 erreurs majeures lors du rapatriement des salaires

Au-delà des mécanismes de marché, les choix opérationnels du frontalier génèrent souvent des pertes sèches évitables.

Coûts cachés et marges bancaires sur le taux de change

Les banques traditionnelles pénalisent souvent les frontaliers. Elles appliquent des marges importantes sur le taux interbancaire. Pourtant, elles affichent parfois des frais de virement nuls.

| Prestataire | Type de frais | Taux appliqué | Transparence |

|---|---|---|---|

| Banque classique | Marges élevées | Taux majoré | Faible |

| Bureau de change physique | Commissions fixes | Taux variable | Moyenne |

| Plateforme en ligne | Frais de transfert | Taux réel | Élevée |

| Néobanque | Abonnement ou frais | Taux du marché | Élevée |

La gratuité affichée est un leurre. Elle masque un taux de change défavorable pour l’utilisateur final.

Vérifiez toujours le taux réel du jour. Faites-le impérativement avant d’ordonner un transfert de fonds important.

Risques liés à l’immobilisme et aux habitudes de transfert

La fidélité bancaire coûte cher. Garder le même compte par habitude engendre des pertes massives. Cela représente des milliers d’euros sur une carrière.

Le manque de veille est préjudiciable. Les solutions de transfert évoluent très rapidement. Elles offrent aujourd’hui des conditions bien plus compétitives.

L’optimisation globale inclut aussi vos placements, comme les ETF pour Frontaliers: Optimiser Fiscalité avec PEA. Le change n’est qu’une étape.

Réévaluez votre méthode de rapatriement chaque année. C’est le seul moyen de stopper l’hémorragie financière silencieuse.

Comment stabiliser son budget face à la volatilité ?

Pour contrer ces erreurs, des outils modernes permettent de reprendre le contrôle sur la conversion de ses revenus.

Outils de change en ligne et taux interbancaires

Les plateformes de change spécialisées transforment la gestion financière. Elles offrent un accès direct au taux interbancaire. Cela réduit drastiquement les frais par rapport aux guichets bancaires classiques.

Les comptes multi-devises s’avèrent indispensables. Ils permettent de stocker les CHF durablement. Vous attendez alors un cours favorable. Ensuite, vous convertissez en euros pour vos dépenses réelles.

Nous préconisons une gestion de devises rigoureuse. Cette approche proactive du salaire protège votre capital disponible chaque mois.

La rapidité d’exécution demeure un atout majeur. Ces solutions numériques garantissent une réactivité immédiate.

Vente à terme pour sécuriser les dépenses fixes

La vente à terme sécurise vos flux financiers. Ce contrat permet de fixer un taux de change aujourd’hui. Il s’applique aux transferts futurs pour une visibilité totale.

C’est l’outil idéal pour vos charges fixes. Il sécurise le remboursement d’un crédit immobilier. Le paiement d’un loyer en France devient alors prévisible.

Nous vous accompagnons pour un Investissement avenir : Diversification clé avenir serein. Allier sécurité et croissance est notre priorité absolue.

Cette méthode neutralise efficacement la spéculation. Elle privilégie la sérénité budgétaire de votre foyer au quotidien.

Anticipation immobilière et bilan patrimonial global

La gestion du change ne s’arrête pas au salaire mensuel, elle structure également vos projets de vie à long terme.

Gestion du prêt immobilier en devises et jurisprudence

Les emprunts en devises bénéficient d’un nouveau cadre protecteur. La jurisprudence de juillet 2025 sanctionne désormais les clauses abusives liées au capital. Les banques doivent garantir une transparence totale sur les risques.

Anticiper les aléas de carrière demeure une priorité absolue. Une perte d’emploi ou un retour définitif en zone euro peut transformer votre prêt CHF en fardeau. La volatilité monétaire menace alors directement votre équilibre financier personnel.

Consultez nos solutions de Rachat d’hypothèque Suisse | Optimisation taux immobilier pour votre refinancement. Nous analysons vos options de rachat pour sécuriser vos mensualités.

Une analyse juridique rigoureuse de vos contrats est indispensable. Nous recommandons cet audit avant tout engagement immobilier transfrontalier majeur.

Sécurisation de la retraite et de la prévoyance en CHF

Le change impacte directement votre future retraite. Vos rentes en francs suisses fluctueront selon le marché. Cela modifiera votre niveau de vie réel une fois votre activité professionnelle terminée en France.

Utilisez le 3eme pilier suisse 2025 : Stratégie optimale 3a/3b pour bâtir votre avenir. Ce levier permet de constituer un capital stable et performant.

Un bilan patrimonial complet avec un conseiller financier à Genève est primordial. Nous optimisons votre fiscalité et votre prévoyance selon votre profil spécifique. Cet accompagnement garantit une stratégie cohérente et personnalisée.

Prenez rendez-vous dès maintenant pour sécuriser vos actifs. Protégez votre patrimoine face aux incertitudes monétaires persistantes qui pèsent sur les frontaliers.

Sécuriser votre pouvoir d’achat face à la volatilité du taux de change exige une gestion proactive de vos revenus en francs suisses. En adoptant des outils de change performants et des stratégies de couverture, vous stabilisez durablement votre budget familial. Agissez dès aujourd’hui pour transformer l’incertitude monétaire en une opportunité de croissance patrimoniale sereine.