Vous faites face à une période de volatilité marquée où le choc pétrolier et l’inflation persistante redéfinissent les équilibres de votre patrimoine. Dans cet article, nous analysons la dynamique des marchés financiers de la semaine 16 ainsi que les opportunités offertes par la réforme du 2ème pilier (LPP) pour optimiser votre charge fiscale. Vous découvrirez comment transformer ces mutations économiques en leviers stratégiques grâce aux rachats volontaires et à une planification rigoureuse de votre prévoyance en Suisse.

- Analyse des marchés financiers et impact du choc pétrolier

- Résilience des indices boursiers et premiers résultats d’entreprises

- Évolution du 2ème pilier et enjeux de la prévoyance en Suisse

- Stratégies de rachat LPP pour une optimisation fiscale ciblée

Analyse des marchés financiers et impact du choc pétrolier

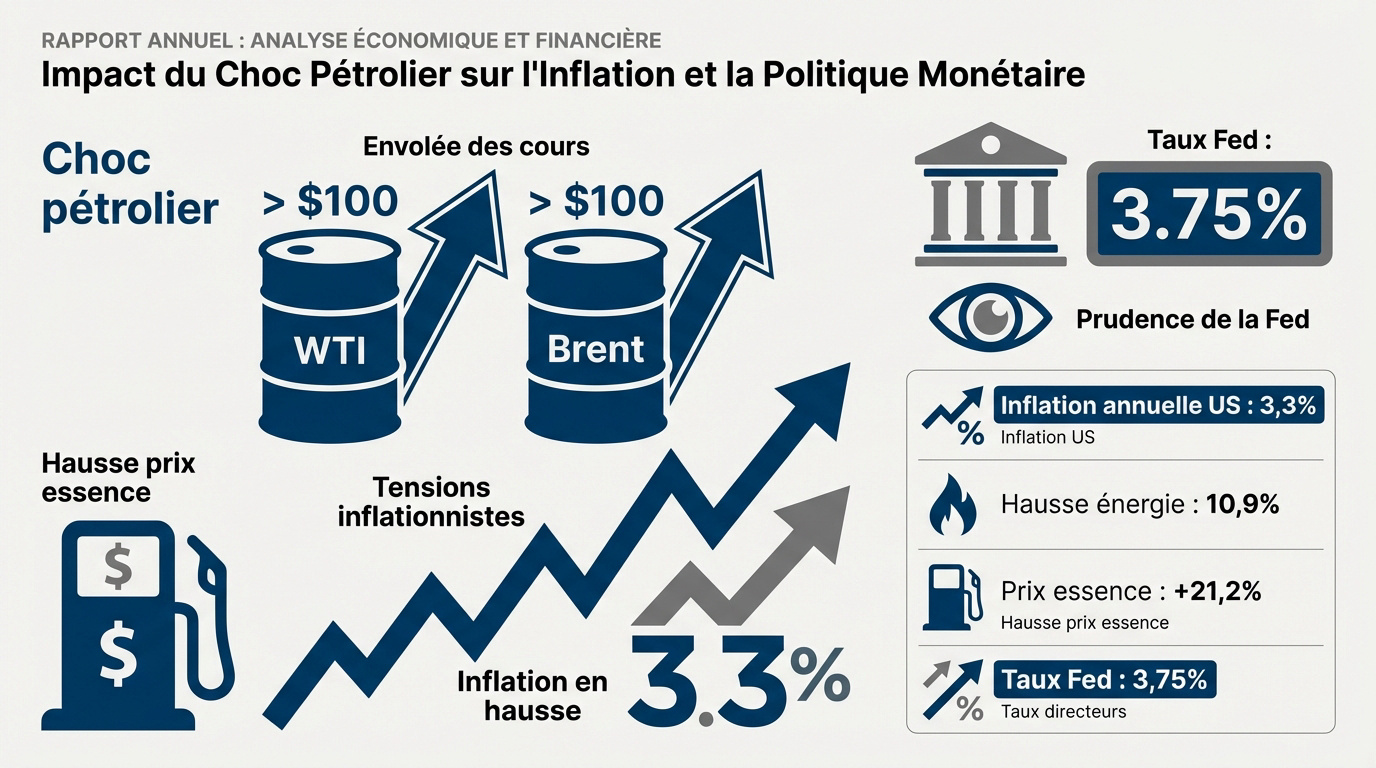

Après une période de calme relatif, la semaine 16 marque un tournant brutal avec le retour des problématiques énergétiques qui bousculent les certitudes des investisseurs.

Envolée des cours du brut et regain des tensions inflationnistes

Le baril de WTI franchit les 105 dollars tandis que le Brent dépasse les 102 dollars. Cette hausse soudaine inquiète les places boursières mondiales. Les tensions géopolitiques alimentent cette nervosité.

Les restrictions liées à l’Iran perturbent gravement les chaînes d’approvisionnement mondiales. Cette situation raréfie l’offre disponible sur le marché. Le risque d’une pénurie durable pèse désormais sur les prévisions de croissance.

La corrélation entre énergie et prix à la consommation reste extrêmement forte. L’inflation repart à la hausse.

Réaction de la Réserve Fédérale face à une inflation de 3,3 %

La Fed maintient ses taux à 3,75 % malgré la surchauffe actuelle. Les gouverneurs observent avec prudence l’évolution des prix. Aucun assouplissement monétaire n’est envisageable.

- Inflation US : 3,3 %

- Hausse énergie : 10,9 %

- Hausse essence : 21,2 %

- Taux Fed : 3,75 %

L’essence bondit de 21,2 % et paralyse les décisions de l’institution. Ce chiffre record limite les marges de manœuvre de Jerome Powell. La consommation des ménages pourrait faiblir.

Les taux longs restent sous pression à cause du Core PCE. Les investisseurs anticipent des taux élevés pour une période prolongée. Contactez un conseiller financier Genève pour un bilan patrimonial complet.

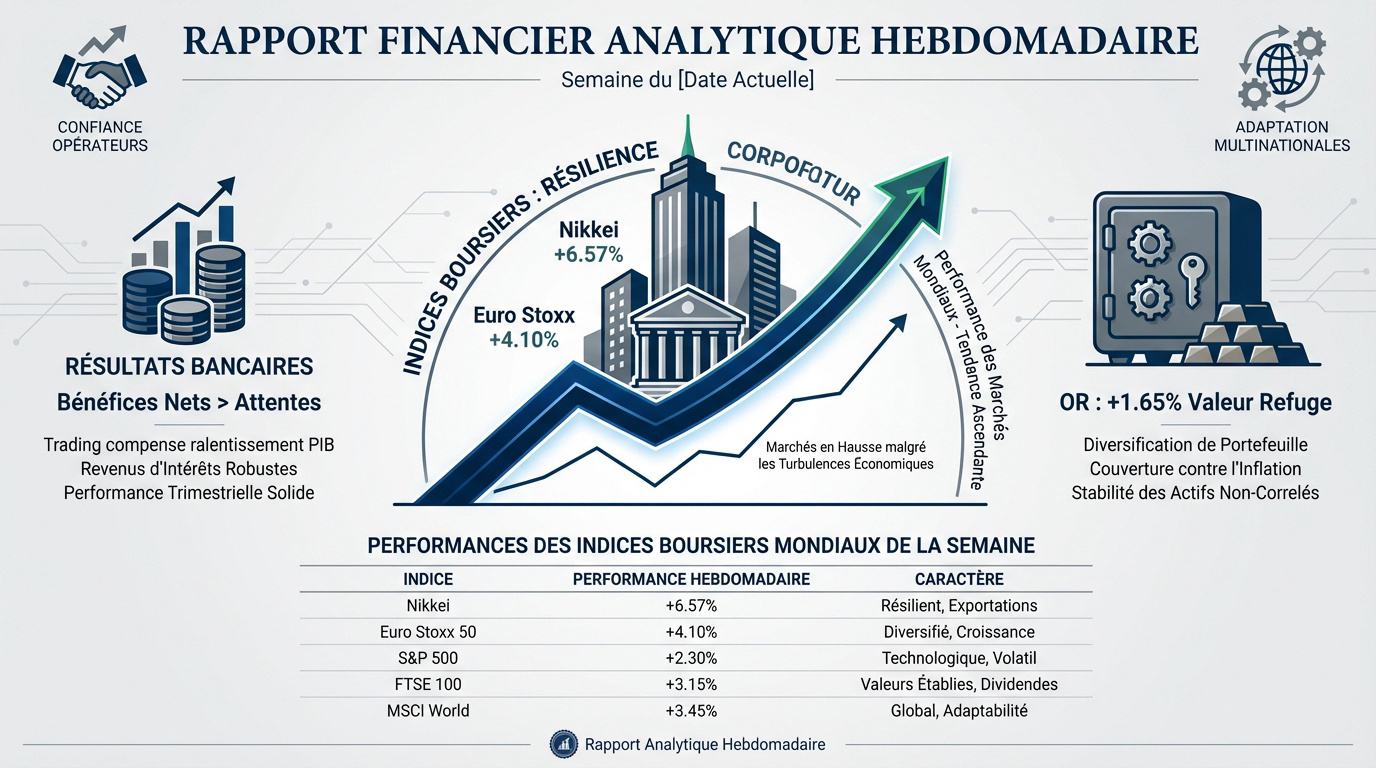

Résilience des indices boursiers et premiers résultats d’entreprises

Si le front macroéconomique semble s’assombrir, les indices boursiers affichent pourtant une résistance, portée par l’espoir de bénéfices solides.

Analyse du rebond des marchés actions mondiaux en semaine 16

Le Nikkei 225 explose avec une hausse de 6,57 %. À l’inverse, le SMI suisse progresse de 1,55 %, confirmant son statut défensif. Les investisseurs cherchent un équilibre entre croissance et sécurité.

La confiance persiste malgré l’instabilité. Les opérateurs parient sur l’adaptation des multinationales, comme souligné dans notre analyse des marchés de la semaine 15. Le pessimisme ne gagne pas encore les salles de marché.

L’or gagne 1,65 % en tant que valeur refuge. Les portefeuilles se diversifient face à la volatilité.

Bilan des publications bancaires et perspectives de rentabilité

JPMorgan et Goldman Sachs ouvrent la saison avec des bénéfices nets dépassant les attentes. Le secteur bancaire demeure un pilier central de la cote mondiale.

Le trading compense le ralentissement du PIB américain. Cependant, la demande de crédit faiblit et les provisions pourraient augmenter. La vigilance reste de mise.

Les entreprises protègent leurs marges grâce à leur pouvoir de fixation des prix. Cette résilience absorbe pour l’instant les chocs de coûts opérationnels.

| Indice boursier | Performance Hebdomadaire | Caractère de la hausse |

|---|---|---|

| Nikkei 225 | +6,57 % | Agressive |

| Euro Stoxx 50 | +4,10 % | Solide |

| Nasdaq-100 | +3,82 % | Solide |

| S&P 500 | +3,10 % | Solide |

| Hang Seng | +2,37 % | Modérée |

| SMI | +1,55 % | Défensive |

Évolution du 2ème pilier et enjeux de la prévoyance en Suisse

Au-delà des soubresauts de Wall Street, les résidents suisses doivent composer avec des changements structurels majeurs touchant leur prévoyance professionnelle.

Comprendre les modifications structurelles de la LPP en 2026

La réforme LPP ajuste le taux de conversion pour garantir la pérennité du système. Les cotisations salariales évoluent également pour renforcer le capital accumulé. Ces mesures techniques répondent à l’augmentation de l’espérance de vie. Chaque assuré doit vérifier l’impact sur son futur certificat.

L’objectif principal reste la sécurisation des rentes malgré des taux d’intérêt bas. Le législateur veut éviter un déséquilibre entre actifs et retraités. La protection du capital devient une priorité absolue.

Les bas revenus et les travailleurs à temps partiel bénéficient de nouvelles mesures protectrices. Le seuil d’accès est abaissé. Pour optimiser votre situation, découvrez les spécificités du 3ème pilier pour frontalier.

Planification de la retraite et sécurisation du revenu futur

La prévoyance professionnelle constitue le socle de toute stratégie patrimoniale sérieuse. Elle offre une visibilité indispensable sur les revenus futurs. Négliger ce pilier expose à des déconvenues majeures.

Flexibilité et potentiel de rendement via des fonds de placement.

Revenu fixe garanti à vie, incluant des couvertures décès et invalidité.

La solution assurantielle garantit un revenu fixe à vie sans risque de marché. La flexibilité bancaire permet quant à elle une gestion plus dynamique du capital. Le choix dépend de votre tolérance au risque.

Un conseiller financier à Genève aide à arbitrer entre ces différentes options complexes. Son expertise permet d’éviter les doublons inutiles. Il maximise vos investissements en Suisse pour votre futur.

Stratégies de rachat LPP pour une optimisation fiscale ciblée

Pour transformer ces contraintes réglementaires en opportunités, il est temps d’examiner comment les rachats volontaires peuvent alléger votre facture fiscale.

Versement au 31 décembre. Plafonds : 7 056 CHF (salariés) / 35 280 CHF (indépendants).

Mécanismes de réduction du revenu imposable via les rachats

Un versement volontaire dans le 2ème pilier réduit directement votre revenu imposable. L’économie d’impôt peut atteindre des montants significatifs selon votre tranche marginale. C’est un levier puissant pour optimiser votre trésorerie annuelle. Les gains fiscaux sont souvent immédiats et concrets.

Le principe de déductibilité intégrale s’applique à tous les rachats effectués durant l’année civile. Cette règle fiscale favorise l’épargne longue durée en Suisse. Elle encourage la responsabilité individuelle des travailleurs.

Les plafonds diffèrent entre les salariés et les indépendants selon leurs lacunes de prévoyance. Une vérification auprès de votre caisse est indispensable. Informez-vous sur le placement de capitaux importants pour vos excédents.

Calendrier et échelonnement pour maximiser l’effet de levier

Établir un rétroplanning rigoureux avant décembre est impératif pour valider vos déductions. Les fonds doivent être crédités avant la fin de l’exercice. N’attendez pas la dernière minute pour agir.

Échelonner les rachats sur plusieurs années permet de lisser la progressivité de l’impôt. Cette stratégie maximise l’avantage fiscal total sur le long terme. C’est souvent plus efficace qu’un versement unique.

Réaliser un bilan patrimonial avec un conseiller financier à Genève sécurise votre démarche globale. Prenez rendez-vous pour une analyse personnalisée. Votre avenir financier mérite cette attention.

- Date limite de versement au 31 décembre

- Analyse des lacunes de prévoyance

- Calcul du gain fiscal marginal

- Planification sur 3 à 5 ans

Face à la volatilité énergétique et aux réformes de la LPP, l’anticipation reste votre meilleur atout. Optimisez dès maintenant votre charge fiscale grâce aux rachats stratégiques et au 3ème pilier pour sécuriser vos revenus futurs. Agissez avant le 31 décembre pour transformer ces mutations de marché en opportunités patrimoniales durables.