L’essentiel à retenir : la loi de finances 2025 instaure une imposition minimale de 20 % via la contribution différentielle. Ce mécanisme impose une vigilance accrue sur les revenus financiers pour optimiser la charge fiscale globale. Un acompte de 95 % du montant estimé est impérativement exigible entre le 1er et le 15 décembre 2025.

Redoutez-vous qu’une pression fiscale supplémentaire ne vienne impacter vos salaires perçus en Suisse suite à l’instauration de la Contribution Différentielle sur les Hauts Revenus ? Cette analyse détaille les critères d’application de l’article 10 de la loi de finances 2025 afin de valider si votre foyer fiscal franchit les seuils de revenus spécifiques imposés par ce nouveau mécanisme de rattrapage. Nous vous transmettons les clés techniques pour maîtriser le calcul de votre revenu fiscal de référence ajusté et anticiper sereinement vos obligations de versement d’acompte pour sécuriser durablement votre patrimoine financier.

- Principes de la contribution différentielle pour les résidents fiscaux

- Modalités de calcul et impact des salaires de source suisse

- Variables aggravantes et situations à risque pour le contribuable

- Calendrier de régularisation et obligations déclaratives en 2026

Principes de la contribution différentielle pour les résidents fiscaux

Après des années de stabilité, un nouveau mécanisme fiscal vient bousculer les habitudes des hauts revenus résidant en France.

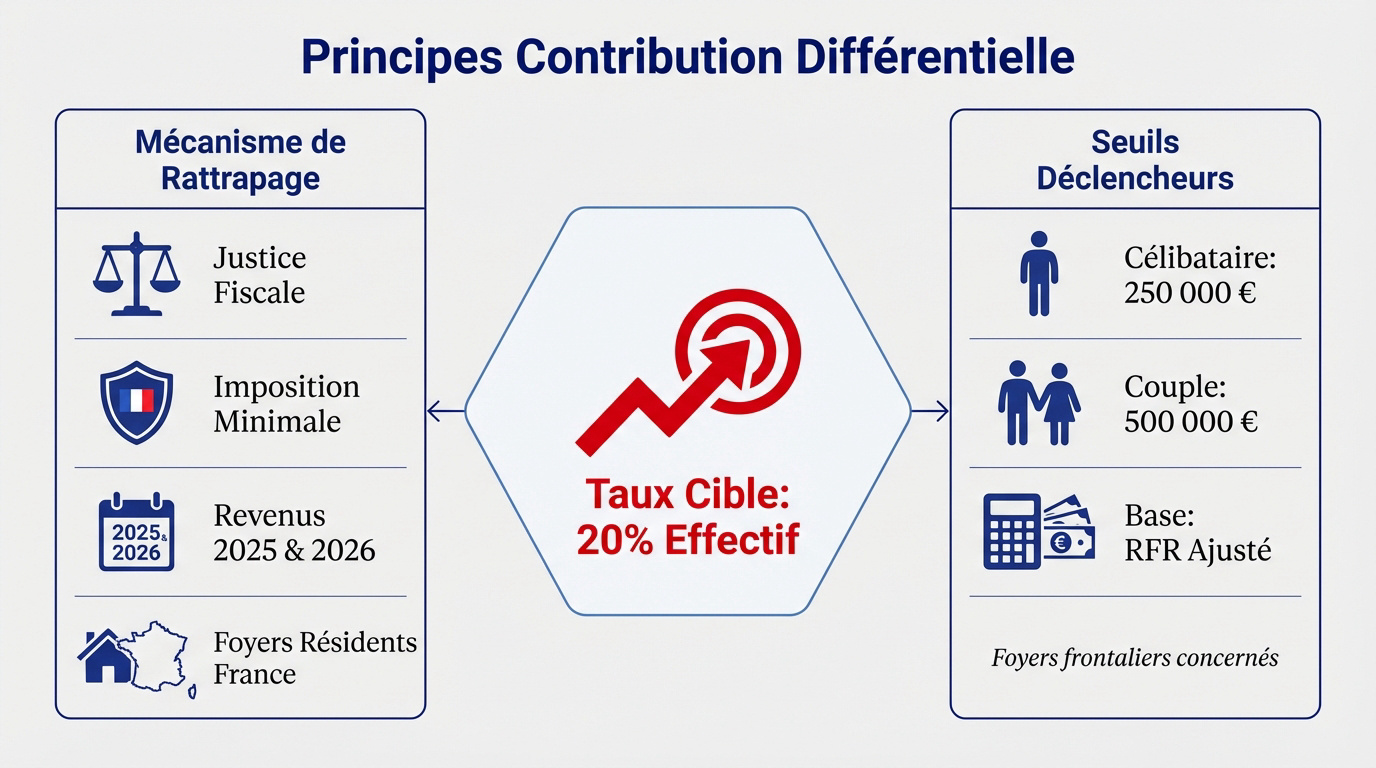

Un mécanisme de rattrapage vers un taux d’imposition de 20 %

Cet article explique si la Contribution Différentielle sur les Hauts Revenus (CDHR) s’applique aux frontaliers franco-suisses. L’article 10 de la loi de finances 2025 instaure une règle inédite. C’est une mesure de justice fiscale.

Cette taxe agit comme un complément d’impôt théorique. Elle s’ajoute seulement si votre taux effectif global glisse sous le seuil.

Le dispositif cible les revenus de 2025 et 2026. C’est une parenthèse temporaire. Pourtant, son impact financier se fait sentir dès maintenant pour votre gestion de trésorerie.

Cette règle concerne tous les foyers domiciliés en France. Personne n’y échappe par principe.

Les seuils de revenus déclencheurs pour les foyers frontaliers

Le plafond grimpe à 250 000 euros pour une personne seule. Ce montant s’appuie sur votre revenu fiscal de référence ajusté. Le diable se cache dans les détails. Ce calcul demande une analyse rigoureuse.

Pour un couple soumis à une imposition commune, la limite atteint 500 000 euros. C’est le point de bascule fatidique.

En pratique, le Revenu Fiscal de Référence (RFR) ajusté sert de base légale. Il intègre des éléments spécifiques propres à la CDHR.

Consultez notre analyse du système fiscal suisse. Contactez un conseiller financier pour un bilan patrimonial.

Modalités de calcul et impact des salaires de source suisse

Pour les frontaliers, la question n’est pas seulement de connaître les seuils. Cet article explique si la Contribution Différentielle sur les Hauts Revenus (CDHR) s’applique aux frontaliers franco-suisses, détaillant les seuils de revenus, le calcul et les obligations d’acompte.

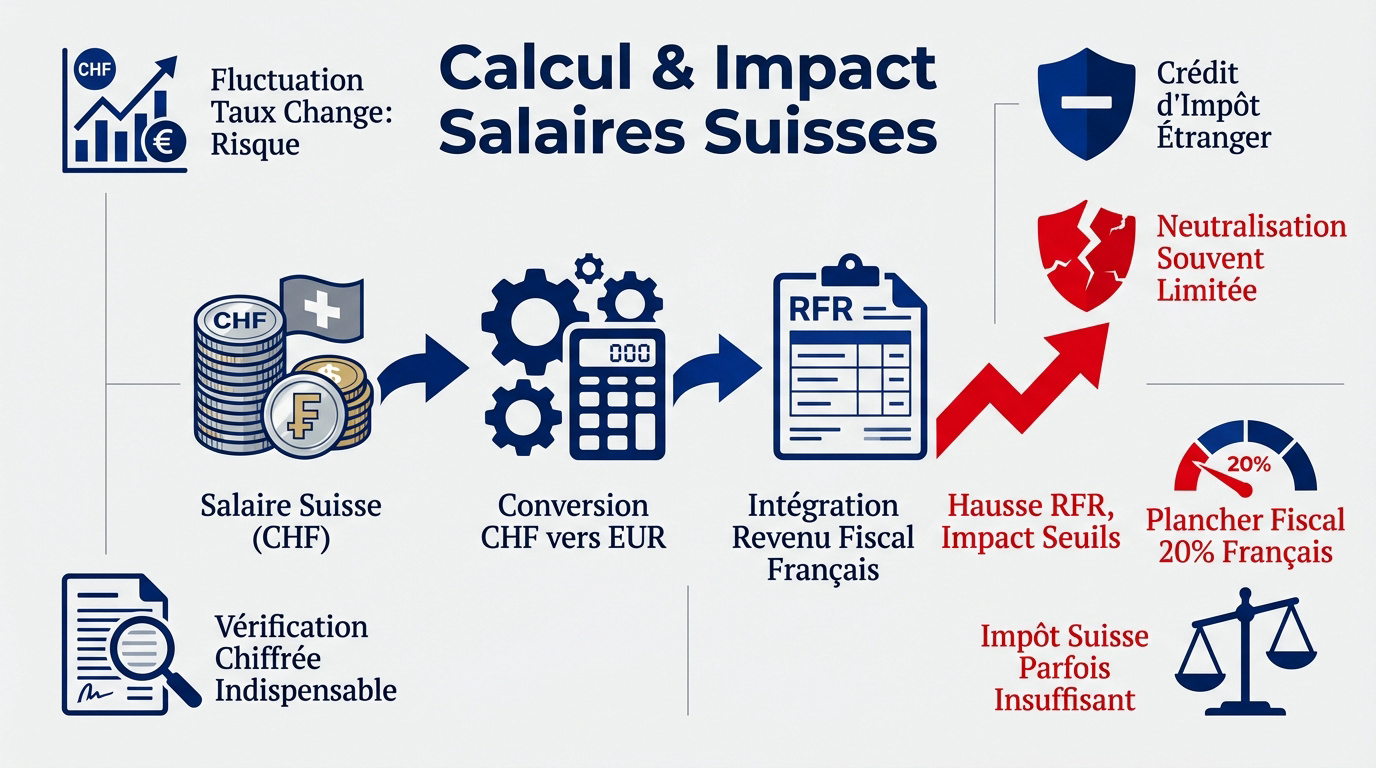

L’intégration des revenus étrangers dans le revenu fiscal de référence

Le taux CHF/EUR est pivot. Une appréciation du franc fait franchir mécaniquement les seuils de revenus. Ce paramètre change radicalement votre exposition fiscale.

Vos salaires suisses, bien qu’imposés à la source, intègrent le calcul. Le fisc français les inclut systématiquement dans votre Revenu Fiscal de Référence. C’est une règle comptable incontournable ici.

Une vérification chiffrée s’impose réellement. Les conventions fiscales internationales ne garantissent malheureusement pas une immunité totale contre cette nouvelle contribution différentielle.

Maîtrisez votre fiscalité de frontalier. Anticipez sereinement dès aujourd’hui vos futurs prélèvements fiscaux.

La neutralisation par le crédit d’impôt et ses limites techniques

L’administration compare votre impôt théorique au plancher des 20 %. Si votre pression fiscale est plus faible, la taxe s’applique. C’est un pur mécanisme de rattrapage. Aucun échappatoire n’est prévu si l’écart est positif.

Le crédit d’impôt étranger réduit la facture. Mais attention, il ne neutralise pas systématiquement la contribution différentielle. Son efficacité réelle dépend de votre structure de gains mondiaux.

Des disparités de taux rendent parfois l’impôt suisse insuffisant, déclenchant cette taxation complémentaire. Prenez rendez-vous avec un conseiller financier en Suisse pour un bilan patrimonial complet.

Variables aggravantes et situations à risque pour le contribuable

Au-delà du salaire fixe, certains revenus complémentaires ou exceptionnels peuvent devenir de véritables pièges fiscaux.

L’influence des revenus financiers soumis au prélèvement forfaitaire

La flat tax à 12,8 % crée un décalage. Ce taux est inférieur au seuil des 20 %. L’écart déclenche alors mécaniquement la contribution différentielle.

Les dividendes deviennent de vrais pièges. Ces revenus gonflent votre RFR sans payer assez d’impôt direct. Le rattrapage fiscal s’applique donc sans pitié.

Utilisez vite le simulateur de la DGFiP. C’est le meilleur outil pour anticiper l’impact des revenus mobiliers. Ne laissez pas le hasard décider de votre fiscalité.

- Revenus de capitaux mobiliers

- Plus-values de cession de titres

- Intérêts bancaires

- Revenus fonciers importants

Gestion des revenus exceptionnels et retrait du deuxième pilier

Un retrait du deuxième pilier bouleverse tout. Ce montant massif fait exploser votre RFR ajusté d’un coup. Il faut absolument anticiper cette rentrée d’argent. Ne sous-estimez pas ce bond fiscal soudain.

Des stratégies d’étalement existent pour vos revenus exceptionnels. Diviser ces gains peut limiter la pression fiscale de la CDHR. C’est une option intelligente pour protéger votre trésorerie.

Un retrait du 2e pilier exige une expertise. Prenez rendez-vous avec un conseiller financier à Genève pour un bilan patrimonial complet.

Calendrier de régularisation et obligations déclaratives en 2026

Pour éviter les mauvaises surprises avec l’administration, respectez scrupuleusement les échéances de paiement. Cet article explique si la CDHR s’applique aux frontaliers franco-suisses, détaillant les seuils et les obligations d’acompte.

Traitement de l’acompte de décembre et sanctions applicables

Réglez votre acompte de 95 % avant la mi-décembre. Ce versement obligatoire s’effectue en ligne sur votre espace particulier. Anticipez cette démarche pour rester parfaitement en règle avec le fisc.

Une erreur peut entraîner une majoration de 20 %. Cette sanction s’applique si l’insuffisance de versement est jugée excessive. Mais attention, l’addition grimpe vite sans une vigilance fiscale accrue.

Utilisez la messagerie sécurisée sur impots.gouv.fr en cas de retard. Les usagers de bonne foi bénéficient d’une réelle bienveillance. Signalez toute difficulté dès son apparition immédiate pour régulariser.

| Échéance | Action requise | Risque encouru |

|---|---|---|

| 1-15 déc. | Acompte (95 %) via impots.gouv.fr | Majoration de 20 % |

| 24 déc. | Complément d’acompte éventuel | Sanction pour insuffisance |

| Printemps 2026 | Déclaration annuelle des revenus | Erreur de liquidation |

| Été 2026 | Paiement du solde final | Intérêts de retard |

Finalisation de la déclaration au printemps et bilan patrimonial

Vérifiez votre avis d’imposition à l’été 2026. La ligne CDHR doit correspondre à vos calculs réels. En pratique, le diable se cache souvent dans les détails fiscaux complexes.

Prenez rendez-vous pour un bilan patrimonial complet. Un expert à Genève validera votre situation fiscale spécifique. C’est la meilleure option de sécurisation de vos actifs financiers.

Le 3ème pilier ou le PER restent des outils performants. Ils permettent de réduire significativement votre base imposable globale.

Contactez votre conseiller financier Genève.

Maîtriser l’impact de cette fiscalité sur les revenus élevés impose une analyse rigoureuse de vos seuils et de l’acompte de décembre. Anticiper ces démarches vous protège des sanctions tout en pérennisant votre stratégie patrimoniale. Sécurisez votre situation dès maintenant pour garantir votre tranquillité financière future.