Vous craignez que l’absence d’un compte bancaire en Suisse ne complique la réception de votre salaire ou la gestion de vos factures locales ? Ce guide complet détaille les solutions concrètes pour ouvrir votre compte, que vous soyez frontalier avec un permis G ou non-résident en quête de stabilité financière. Vous découvrirez comment naviguer entre banques traditionnelles et néobanques pour minimiser vos frais de change et sécuriser vos avoirs en toute transparence.

- Les conditions pour ouvrir un compte suisse en tant que non-résident

- Le dossier administratif pour une validation sans accroc

- Choisir entre banques de réseau et solutions digitales

- Gérer son salaire et les frais de change intelligemment

- Au-delà du compte : fiscalité et vision patrimoniale

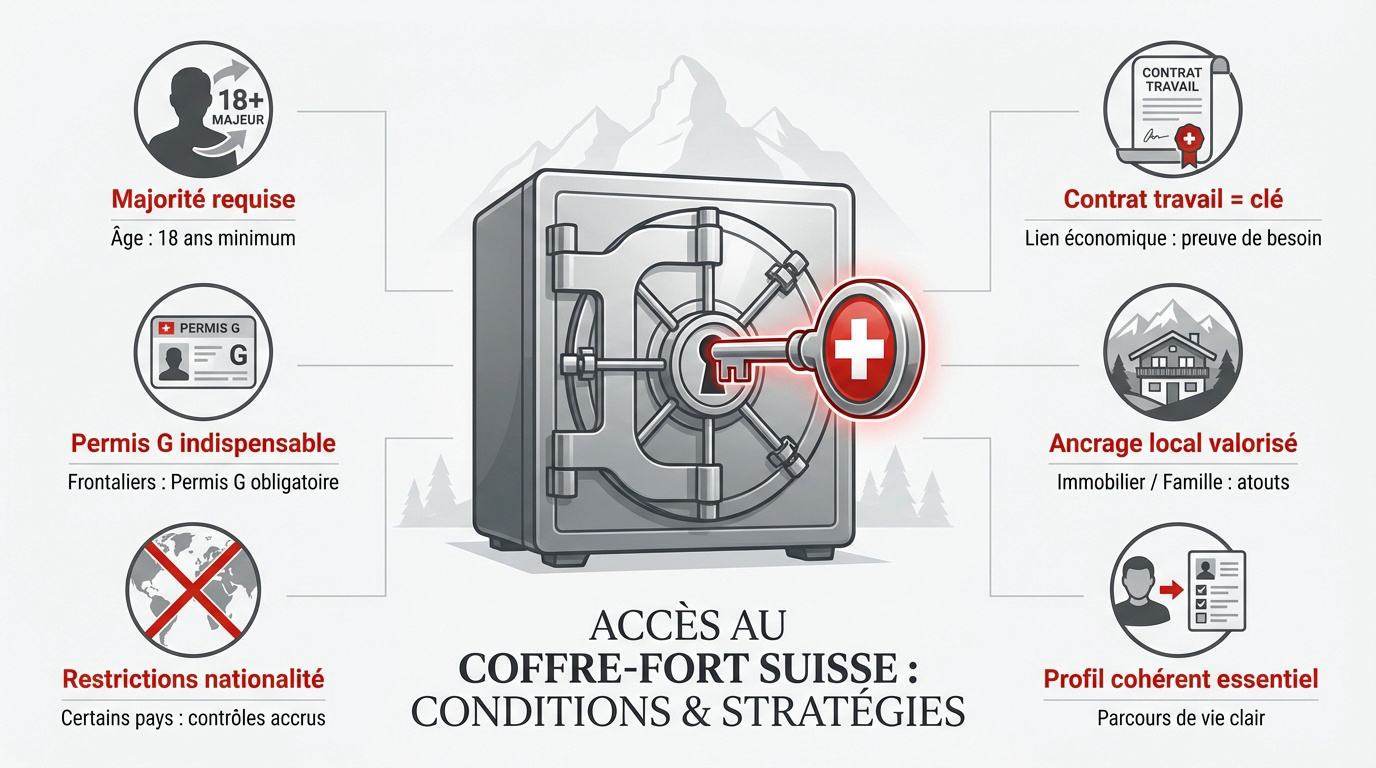

Les conditions pour ouvrir un compte suisse en tant que non-résident

Après avoir planté le décor sur l’attractivité de la place financière helvétique, abordons les critères concrets qui permettent de franchir la porte d’une banque.

Critères d’âge, de résidence et permis de travail

La majorité légale fixée à 18 ans est impérative pour contracter seul. Les mineurs doivent obligatoirement être accompagnés d’un représentant légal. C’est la règle de base partout.

Le permis G est le document indispensable pour tout frontalier. Il prouve votre activité lucrative sur le territoire suisse. Sans ce sésame administratif, les banques ferment souvent la porte.

Certaines nationalités hors Union Européenne subissent des restrictions majeures. Des contrôles accrus ou des refus systématiques sont alors fréquents selon le pays de résidence.

Pour approfondir ces démarches, consultez ce guide frontalier suisse 2026. Ces informations sont précieuses pour votre installation.

Pourquoi le lien économique est le sésame de votre ouverture

Un contrat de travail suisse facilite grandement toutes vos démarches. Les établissements cherchent une raison valable à l’ouverture. Un emploi local reste la meilleure preuve.

Sans ancrage réel, le risque de refus devient très important. Votre demande pourrait paraître suspecte aux yeux des conseillers. Les banques évitent les comptes dormants.

Posséder un pied-à-terre à Genève ou Lausanne aide énormément. Cela démontre une présence physique et économique stable. Les attaches familiales sont aussi un atout.

Le banquier doit comprendre votre parcours de vie immédiatement. La cohérence globale de votre profil est déterminante pour valider l’ouverture du compte.

En pratique, on ne peut pas avoir de compte sans justifier d’un besoin concret. Pour un bilan patrimonial complet, contactez un conseiller financier Genève afin d’optimiser votre situation fiscale et votre prévoyance.

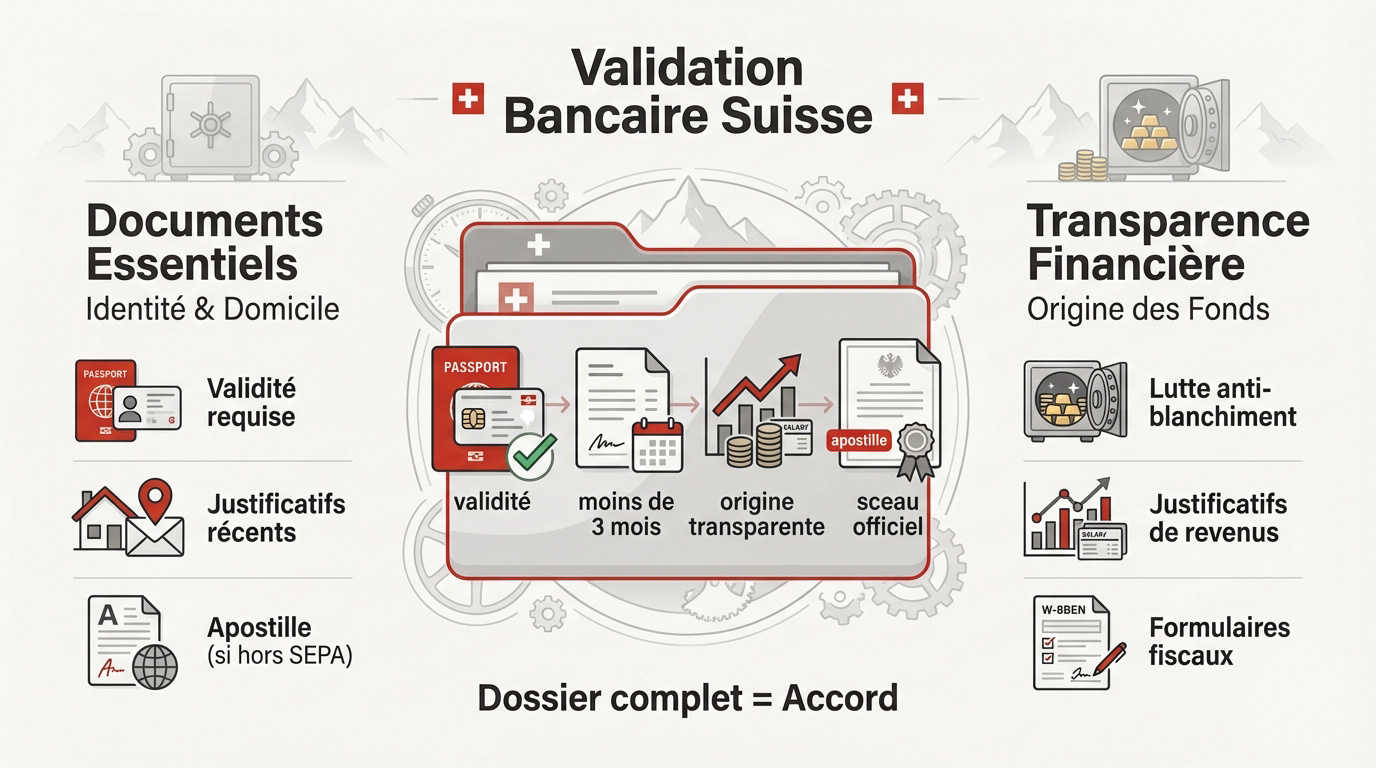

Le dossier administratif pour une validation sans accroc

Une fois les critères d’éligibilité compris, il faut préparer les documents pour transformer l’essai auprès de l’établissement choisi.

Pièces d’identité et justificatifs de domicile acceptés

Préparez vos documents d’identité biométriques originaux. Le passeport ou la carte d’identité doivent être valides. Les banques exigent souvent une copie certifiée conforme pour garantir la conformité.

- Facture d’électricité de moins de 3 mois

- Avis d’imposition récent

- Attestation de résidence de la mairie

Les résidents hors zone SEPA doivent fournir une apostille. Cette certification internationale prouve l’authenticité de vos documents officiels.

Pour réussir votre ouverture de compte bancaire en Suisse, anticipez ces demandes. Un dossier complet accélère grandement la procédure d’examen.

Le processus prend quatre à huit semaines. Les contrôles KYC et LBC-FT sont extrêmement rigoureux.

La transparence sur l’origine des fonds et les revenus

La lutte contre le blanchiment d’argent est une priorité. Vous devez prouver l’origine de votre capital initial. C’est une obligation légale stricte pour toutes les banques suisses.

Présentez vos justificatifs de revenus réguliers. Votre salaire doit arriver sur le compte de manière transparente. Les bonus ou dividendes exigent aussi des preuves concrètes.

Remplissez avec soin le formulaire W-8BEN. Ce document concerne les revenus de source particulière. Il permet d’éviter une double imposition inutile et coûteuse.

Soyez totalement honnête lors de vos échanges. Toute zone d’ombre entraînera un blocage immédiat du dossier. En pratique, la clarté reste votre meilleur atout pour un bilan patrimonial avec un conseiller financier.

Choisir entre banques de réseau et solutions digitales

Le dossier est prêt, mais vers quel type d’établissement se tourner pour optimiser ses services et ses frais ?

Les banques cantonales et nationales pour le sur-mesure

Analyser les offres des géants comme UBS ou des banques cantonales. Ces structures offrent une sécurité maximale et un conseil personnalisé. Vous profitez d’un réseau d’agences physiques important. C’est idéal pour des besoins patrimoniaux complexes.

Évaluer les frais de tenue de compte pour non-résidents. Ces tarifs sont souvent plus élevés que pour les locaux. Comptez parfois plusieurs centaines de francs par an.

Pour optimiser votre épargne entre la Suisse et l’étranger, ces banques restent des piliers. Elles garantissent une stabilité réglementée par la FINMA.

Mentionner l’accès à des produits d’investissement exclusifs. Ces banques proposent des solutions de gestion de fortune très pointues.

Les néobanques pour réduire les frais de gestion courante

Comparer les solutions digitales comme Neon ou Revolut. Elles sont parfaites pour les dépenses quotidiennes et les petits budgets. Les frais y sont quasiment inexistants.

Discuter des limites pour les besoins complexes. Ces plateformes ne gèrent pas bien les crédits lombards ou la prévoyance. Elles restent des outils de paiement avant tout.

Expliquer la facilité d’ouverture par identification vidéo. Tout se fait depuis votre smartphone en quelques minutes. C’est un gain de temps précieux pour les frontaliers pressés.

Pour un bilan patrimonial complet, prenez rendez-vous avec un conseiller financier de notre équipe.

Gérer son salaire et les frais de change intelligemment

Une fois le compte ouvert, le véritable enjeu devient la gestion des flux monétaires entre le franc suisse et l’euro.

Stratégies pour limiter les marges bancaires sur les devises

Les banques classiques appliquent souvent une marge cachée sur le taux interbancaire. Cela grignote votre salaire durement gagné. Comparez systématiquement les taux réels.

Des plateformes spécialisées offrent des taux bien plus compétitifs. En les utilisant, vous économisez des milliers d’euros par an. C’est une stratégie indispensable pour tout frontalier averti.

Une petite variation du cours change votre budget mensuel. Surveiller ces fluctuations impacte directement votre pouvoir d’achat réel.

Anticiper ces variations est crucial, notamment en cas de chômage frontalier. Une gestion rigoureuse sécurise vos revenus futurs.

Privilégiez les plateformes de change pour limiter les frais et utilisez l’IBAN suisse pour automatiser vos paiements LSV.

L’utilité de l’IBAN helvétique pour la LAMal et le loyer

Posséder un IBAN suisse est crucial pour les prélèvements LSV. C’est le moyen standard pour régler vos factures sans frais. La LAMal l’exige quasi systématiquement.

Un compte local évite les rejets de paiement et les rappels. Cela garantit une gestion sereine de vos cotisations obligatoires. C’est une réelle tranquillité d’esprit.

Le compte multi-devises permet de conserver des francs pour vos dépenses locales. Vous changez vos fonds au moment opportun. Cela offre une flexibilité financière bienvenue.

| Service | Banque Classique | Spécialiste Change |

|---|---|---|

| Frais de tenue | 10-30 CHF/mois | Souvent gratuit |

| Taux de change | Marge de 1% à 2% | Taux interbancaire |

| Rapidité | 2 à 5 jours | 24h à 48h |

| Conseil | Dédié | Digital |

Pour optimiser votre situation, contactez un conseiller financier en Suisse pour un bilan patrimonial complet ou un point sur votre fiscalité.

Au-delà du compte : fiscalité et vision patrimoniale

Posséder un compte en Suisse n’est pas qu’une question de confort technique, c’est aussi un engagement fiscal et patrimonial.

Déclarer ses avoirs dans le cadre de l’échange automatique

L’échange automatique d’informations (EAR) est désormais la norme mondiale. Votre banque transmettra chaque année vos soldes au fisc français. La transparence est devenue incontournable.

Les banques suisses transmettent les soldes aux autorités françaises. L’omission de déclaration entraîne des amendes lourdes et douloureuses.

Vos obligations déclaratives personnelles sont strictes. Il faut impérativement cocher la case correspondante sur votre déclaration de revenus. Un simple oubli peut coûter cher en sanctions financières.

Le fisc croise systématiquement les données reçues de l’étranger. Soyez certain qu’ils vous retrouveront tôt ou tard en cas d’omission.

Pourquoi solliciter un expert genevois pour un bilan complet

Prendre rendez-vous avec un conseiller financier à Genève est une démarche judicieuse. Un bilan patrimonial complet permet d’optimiser votre situation globale. Ne restez pas seul face à ces choix.

On vous aide à structurer vos investissements, comme le 3eme pilier suisse 2025. C’est un levier efficace pour votre prévoyance individuelle.

L’expertise locale est indispensable pour structurer vos actifs. Un pro maîtrise les subtilités entre les systèmes français et suisses. C’est la clé d’une retraite sereine.

L’alternative luxembourgeoise pour les actifs complexes

Comparer la Suisse et le Luxembourg est pertinent pour la gestion d’actifs. Le Luxembourg offre parfois plus de flexibilité pour les gros patrimoines. C’est une option à étudier selon votre profil.

Le Grand-Duché surpasse parfois l’Helvétie pour l’assurance-vie internationale. Sa portabilité est un avantage majeur pour les expatriés. C’est un outil de transmission puissant.

Chaque situation mérite une stratégie sur-mesure. Une analyse personnalisée reste la seule voie fiable.

Anticiper vos besoins en prouvant votre lien économique et en préparant un dossier rigoureux garantit la sécurité de vos avoirs. Pour optimiser l’ouverture de compte en Suisse, comparez dès maintenant les frais des banques traditionnelles et des néobanques. Simplifiez votre quotidien financier pour bâtir sereinement votre avenir transfrontalier.