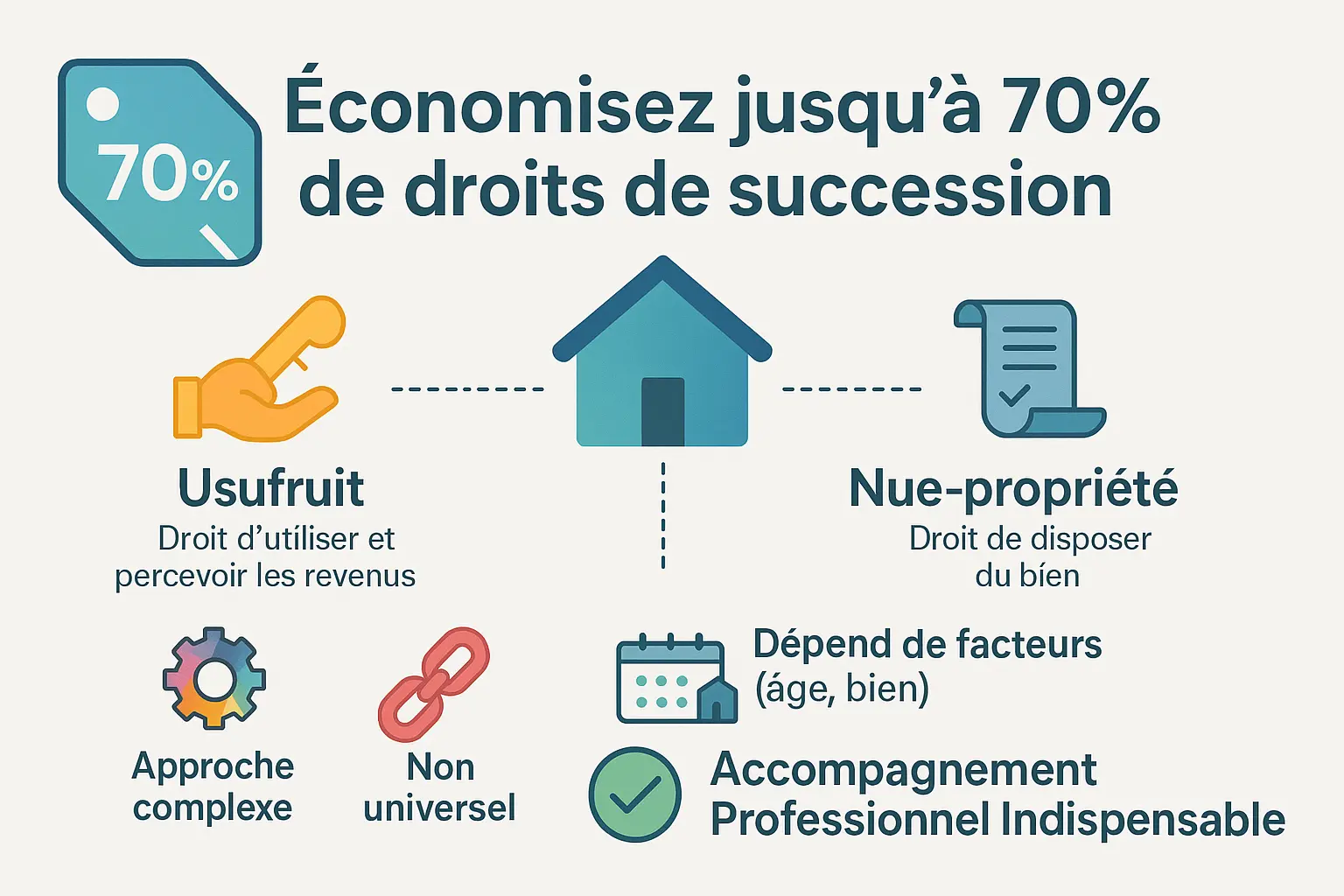

L’essentiel à retenir : Le démembrement de propriété divise les droits d’un bien en usufruit et nue-propriété, permettant d’économiser jusqu’à 70% des droits de succession. La valeur de la nue-propriété, calculée selon l’âge du donateur, réduit la base imposable. Une stratégie fiscale optimale nécessite un accompagnement expert pour éviter les pièges juridiques et garantir une transmission fluide.

Fatigué que les droits de succession dévorent une partie de votre héritage ? Le démembrement de propriété, souvent sous-estimé, permet d’économiser jusqu’à 70 % de taxes en dissociant l’usufruit (droit d’usage) de la nue-propriété (droit de disposition). Cette stratégie allie préservation du patrimoine et avantages fiscaux, idéale pour anticiper la transmission de son bien à ses enfants ou protéger son conjoint. Mais attention : son efficacité dépend de l’âge du donateur et nécessite un accompagnement expert pour éviter les pièges juridiques. Découvrez comment optimiser votre succession tout en conservant le contrôle de votre bien !

- Démembrement de Propriété et Succession : Optimisez Votre Transmission de Patrimoine

- Qu’est-ce que le Démembrement de Propriété ? Définitions Clés

- Les Différents Cas d’Application du Démembrement

- Les Avantages Incontestables du Démembrement de Propriété

- Fiscalité du Démembrement : Le Barème et les Calculs

- Droits et Obligations de l’Usufruitier et du Nu-propriétaire

- Points de Vigilance et Limites du Démembrement

- Mise en Place et Stratégies Post-Décès : L’Angle Mort

Démembrement de Propriété et Succession : Optimisez Votre Transmission de Patrimoine

Le démembrement de propriété est une stratégie patrimoniale qui suscite un intérêt croissant, notamment pour les familles soucieuses d’optimiser la transmission de leurs biens. L’idée d’économiser jusqu’à 70% de droits de succession est particulièrement séduisante. Mais attention, cette approche, bien que puissante, est également complexe. Elle implique la division du droit de propriété en deux entités distinctes : l’usufruit et la nue-propriété.

Comprendre ces mécanismes est essentiel pour quiconque souhaite anticiper sa succession et alléger la fiscalité de ses héritiers. Avant d’entrer dans le vif du sujet, il est crucial de souligner que le démembrement n’est pas une solution universelle et que son efficacité dépend de nombreux facteurs, notamment l’âge du donateur et la nature du bien. Ce guide vous éclairera sur les principes, les avantages, les inconvénients et les étapes clés de cette stratégie, en insistant sur la nécessité d’un accompagnement professionnel.

Qu’est-ce que le Démembrement de Propriété ? Définitions Clés

Le démembrement de propriété sépare les droits de propriété entre deux parties. Contrairement à la pleine propriété, qui concède tous les droits (usus, fructus, abusus), cette structure divise les prérogatives pour répondre à des objectifs patrimoniaux ou fiscaux. C’est une solution utilisée pour optimiser la transmission d’un bien ou réduire les frais de succession.

Usufruit et Nue-propriété : Les Deux Piliers

Le démembrement repose sur deux droits :

- L’usufruit : Droit d’utiliser le bien (usus) et d’en tirer des revenus (fructus). Exemple : un logement en usufruit peut être occupé ou loué.

- La nue-propriété : Droit de disposer du bien (abusus), c’est-à-dire le vendre ou le léguer, sans en jouir tant que l’usufruit subsiste.

L’usufruitier bénéficie du bien sans pouvoir le vendre, tandis que le nu-propriétaire en est propriétaire sans jouissance. À l’expiration de l’usufruit (décès ou terme contractuel), la pleine propriété est reconstituée sans droits supplémentaires sur la valeur éteinte.

Exemple : un parent cède la nue-propriété d’un bien à ses enfants en conservant l’usufruit viager. Les héritiers l’acquièrent à moindre coût fiscal, le donateur prévoit sa succession sans perdre l’usage. L’usufruitier paie la taxe d’habitation et l’entretien, le nu-propriétaire supporte les grosses réparations.

Pour éviter conflits ou erreurs, consultez un notaire ou un conseiller en gestion de patrimoine. Une mauvaise estimation de la valeur de l’usufruit ou une confusion sur les responsabilités peut réduire l’efficacité fiscale.

Vous souhaitez explorer cette stratégie ? Prenez rendez-vous avec un conseiller financier à Genève pour une analyse personnalisée et maîtriser les risques juridiques.

Les Différents Cas d’Application du Démembrement

La Donation avec Réserve d’Usufruit : Le Cas le Plus Fréquent

La donation avec réserve d’usufruit permet de transmettre la nue-propriété d’un bien tout en conservant l’usufruit. Le donateur cède la nue-propriété à ses héritiers (enfants, par exemple), tout en utilisant le bien ou en percevant ses revenus. Cela réduit les droits de donation, calculés sur la valeur de la nue-propriété (définie par un barème fiscal lié à l’âge du donateur).

Exemple : un bien de 200 000 €, un donateur de 70 ans. La nue-propriété représente 60 % (120 000 €), limitant la base taxable. À son décès, le nu-propriétaire devient plein propriétaire sans frais supplémentaires.

Le Démembrement dans le Cadre d’une Succession

En cas de succession, le conjoint survivant peut bénéficier d’un usufruit légal sur les biens du défunt. Il conserve le logement familial ou perçoit les revenus des biens, tout en préservant le capital pour les héritiers. Cette disposition s’applique automatiquement aux couples mariés ou pacsés.

En savoir plus sur les droits du conjoint : droit successoral suisse ou notre guide de planification successorale.

Autres Formes de Démembrement

Le démembrement s’adapte à plusieurs situations :

- Temporaire : Usufruit transmis pour une durée fixe (ex. 10 ans), avec des droits réduits (23 % de la valeur totale pour 10 ans).

- Vente en viager : L’acheteur obtient la nue-propriété, le vendeur conserve l’usufruit contre une rente viagère.

- Nue-propriété : Achat à prix décoté d’un bien, avec usufruit détenu par un tiers (bailleur social) pendant une période définie.

- Quasi-usufruit : Appliqué à des biens consomptibles (argent, titres), l’usufruitier peut les utiliser.

Pour une optimisation fiscale, sollicitez un conseiller financier à Genève via conseillerfinanciergeneve.ch.

Les Avantages Incontestables du Démembrement de Propriété

Réduction Drastique des Droits de Succession et de Donation

Le démembrement permet de réduire les droits de succession en cédant la nue-propriété à ses enfants. Les frais portent uniquement sur cette fraction, grâce à l’abattement de 100 000 € par parent et enfant. Par exemple, un bien de 220 000 € transmis par un parent de 67 ans voit sa nue-propriété valorisée à 60 % (132 000 €), réduisant la base imposable à 32 000 € après abattement. Des économies allant jusqu’à 70 % sont ainsi possibles. Cette optimisation profite particulièrement aux familles nombreuses ou aux patrimoines conséquents.

Conservation de la Jouissance du Bien

L’usufruitier préserve l’usage du bien (résidence ou revenus locatifs) tout en anticipant sa transmission. Un couple peut ainsi céder la nue-propriété à ses enfants tout en conservant l’occupation du logement familial. C’est une solution idéale pour les retraités souhaitant transmettre leur patrimoine sans quitter leur domicile.

Optimisation de l’Impôt sur la Fortune Immobilière (IFI)

L’usufruitier déclare la pleine valeur du bien à l’IFI, tandis que le nu-propriétaire est exonéré. Pour un bien de 1 000 000 €, un usufruitier de 70 ans ne paie l’IFI que sur 40 % de sa valeur (400 000 €), limitant ainsi la taxation. Cela profite particulièrement aux personnes détenant plusieurs biens ou des actifs immobiliers élevés.

Anticipation et Facilitation de la Transmission

Le démembrement évite les conflits d’héritage en structurant clairement la répartition des biens. Un testament attribuant l’usufruit au conjoint et la nue-propriété aux enfants simplifie la succession, même en cas de remariage ultérieur. Ce mécanisme prévient les tensions familiales et sécurise la transmission intergénérationnelle.

Protection du Conjoint Survivant

Le conjoint préserve l’usufruit du logement familial, assurant son droit d’occupation. Les enfants, en tant que nu-propriétaires, en héritent sans nouveaux droits de succession à l’extinction de l’usufruit. Cette solution protège le conjoint tout en garantissant la pérennité du patrimoine pour les héritiers.

Pour une stratégie optimale, consultez un expert en gestion patrimoniale. Conseiller financier Genève vous accompagne dans vos projets de transmission. Découvrez aussi nos solutions personnalisées pour sécuriser votre héritage.

Fiscalité du Démembrement : Le Barème et les Calculs

Le démembrement de propriété utilise un barème légal pour évaluer l’usufruit et la nue-propriété, réduisant les droits de succession selon l’âge de l’usufruitier. Ce mécanisme complexe exige l’accompagnement d’un professionnel (notaire, conseiller en gestion de patrimoine) pour une application optimale.

Le Barème Fiscal de l’Usufruit et de la Nue-propriété

La valeur dépend de l’âge de l’usufruitier : plus il est jeune, plus l’usufruit est élevé (longue durée de jouissance anticipée), et la nue-propriété faible. Ce barème, fixé par l’Article 669 du Code Général des Impôts (CGI), concerne uniquement les usufruits viagers (à vie), non temporaires.

| Âge de l’usufruitier | Valeur de l’usufruit (en % de la pleine propriété) | Valeur de la nue-propriété (en % de la pleine propriété) |

|---|---|---|

| Moins de 21 ans | 90% | 10% |

| De 21 à 30 ans | 80% | 20% |

| De 31 à 40 ans | 70% | 30% |

| De 41 à 50 ans | 60% | 40% |

| De 51 à 60 ans | 50% | 50% |

| De 61 à 70 ans | 40% | 60% |

| De 71 à 80 ans | 30% | 70% |

| De 81 à 90 ans | 20% | 80% |

| Plus de 91 ans | 10% | 90% |

Exemple Concret de Calcul des Droits

Un bien de 500 000 € cédé par un parent de 65 ans (nue-propriété 60%) à son enfant :

- Valeur taxable : 500 000 € × 60% = 300 000 €.

- Avec un abattement de 100 000 € (renouvelable tous 15 ans), la base nette est de 200 000 €, soumise à un barème progressif.

En pleine propriété, la base aurait été de 400 000 €. Ce mécanisme concerne principalement l’immobilier, les comptes titres et contrats d’assurance vie.

L’Importance du Timing : L’Âge « Idéal »

Agir tôt maximise les économies. Une donation à 50 ans (nue-propriété 40%) coûte moins cher qu’à 75 ans (70%). Par exemple, un donateur de 40 ans (nue-propriété 30%) économise plus qu’un donateur de 70 ans (60%). Pour une mise en œuvre adaptée à votre situation, consultez un conseiller financier à Genève.

Droits et Obligations de l’Usufruitier et du Nu-propriétaire

Le démembrement de propriété est une stratégie pour transmettre un bien tout en conservant son usage temporaire. En divisant les droits entre usufruit et nue-propriété, ce mécanisme simplifie la gestion successorale et prévient les désaccords.

Les Obligations de l’Usufruitier

L’usufruitier gère le bien comme un propriétaire, avec des devoirs précis :

- Entretien courant : Réparations mineures (ex. robinetterie), tonte, peinture.

- Charges régulières : Taxe foncière, taxe d’habitation, assurance habitation.

- Conservation du bien : Aucune modification structurelle sans accord écrit du nu-propriétaire.

En cas de manquement (ex. négligence), le nu-propriétaire peut exiger des dommages-intérêts ou la fin anticipée de l’usufruit.

Les Obligations du Nu-propriétaire

Le nu-propriétaire assume les frais liés à la structure :

- Grosses réparations : Toiture, fondations, charpente, sauf si dégradations dues à l’usufruitier.

- Charges exceptionnelles : Travaux coûteux en copropriété (ex. rénovation énergétique).

En urgence, il peut intervenir et récupérer une partie des frais via la plus-value du bien.

La Vente d’un Bien Démembré

La vente nécessite l’accord des deux parties. Le prix se divise selon la valeur de chaque droit, basée sur le barème fiscal. Trois options :

- Répartition proportionnelle : Chaque partie perçoit une somme équivalente à sa part.

- Quasi-usufruit : L’usufruitier garde le prix, avec restitution au nu-propriétaire après son décès.

- Subrogation : Réinvestissement dans un autre bien pour prolonger le démembrement.

Une convention sécurise les droits et clarifie les aspects fiscaux (plus-value, IFI).

Pour structurer un démembrement adapté à votre patrimoine, consultez un conseiller financier à Genève. Expertise et accompagnement personnalisé assurent la solidité de votre projet.

Points de Vigilance et Limites du Démembrement

Risque de « Dépouillement » pour le Donateur

En cédant la nue-propriété, le donateur perd la capacité de vendre le bien seul. Cela peut créer un sentiment de « dépouillement », surtout si les relations familiales se détériorent. La confiance dans le nu-propriétaire est donc cruciale pour éviter les conflits futurs.

Contraintes pour le Nu-propriétaire

Le nu-propriétaire ne bénéficie pas immédiatement du bien et doit assumer les grosses réparations (toiture, murs, etc.) sans retour financier immédiat. Cela représente un coût potentiellement lourd sans contrepartie tangible avant l’extinction de l’usufruit.

Complexité Juridique et Nécessité d’un Accompagnement

Le démembrement implique des formalités notariales et des calculs fiscaux complexes. Une erreur dans l’acte peut entraîner des redressements. Par conséquent, recourir à un notaire ou un conseiller financier à Genève est indispensable pour sécuriser l’opération.

Limites d’une Donation Effectuée Trop Tardivement

Plus le donateur est âgé, plus la valeur fiscale de la nue-propriété augmente, réduisant l’impact de la donation. Par exemple, un donateur de 80 ans transmet une nue-propriété à 80 % de la valeur du bien, limitant les économies escomptées. Le timing est donc un facteur critique.

Spécificités et Risques du Quasi-usufruit

Le quasi-usufruit, appliqué aux biens financiers, expose les nus-propriétaires à un risque de restitution partielle si l’usufruitier gère mal les fonds. Une convention précise, rédigée avec un professionnel, est nécessaire pour garantir la traçabilité et éviter les litiges familiaux.

En résumé, le démembrement reste une stratégie efficace pour optimiser la transmission patrimoniale, mais il exige une analyse personnalisée. Prenez rendez-vous avec un conseiller financier à Genève pour évaluer si cette solution correspond à votre situation. La complexité juridique de l’opération ne doit jamais être sous-estimée.

Mise en Place et Stratégies Post-Décès : L’Angle Mort

Le démembrement de propriété, bien qu’ingénieux, exige une gestion rigoureuse lors de la succession. Les décisions prises après le décès déterminent l’efficacité fiscale de l’opération. Focus sur les leviers à activer.

Le Rôle Indispensable du Notaire et le Coût de l’Opération

Le notaire est l’acteur clé pour structurer un démembrement conforme. Ses honoraires, proportionnels à la valeur du bien, oscillent entre 1 000 € et 1 500 € selon la complexité. À cela s’ajoutent les droits d’enregistrement et la taxe de publicité foncière.

- Émoluments du notaire : Basés sur la valeur du bien ou de la nue-propriété.

- Taxes : Droits d’enregistrement et taxe de publicité foncière.

Si les coûts semblent dissuasifs, ils sont largement compensés par les économies futures sur les droits de succession.

Les Options du Conjoint Survivant au Moment de la Succession

Le conjoint dispose de choix stratégiques après le décès :

- Usufruit total : Il occupe le bien, les héritiers détiennent la nue-propriété.

- Quart en pleine propriété : Il possède un quart des biens sans partage.

- Combinaison : Si prévu par testament, un mix des deux options.

Chaque choix impacte la gestion du patrimoine familial et la fiscalité à long terme. Une analyse fine est indispensable.

Gestion et Paiement des Droits de Succession pour les Nus-Propriétaires

La reconstitution de la pleine propriété n’entraîne pas de droits supplémentaires. En revanche, les droits initiaux sur la nue-propriété peuvent être différés. Deux options s’offrent aux héritiers :

- Payer les droits sur la nue-propriété avec intérêts.

- Payer sur la pleine propriété sans intérêts.

Le choix dépend de l’âge de l’usufruitier et de la valeur du bien. Un professionnel éclairera votre décision.

Conseil Stratégique : L’Importance d’un Accompagnement Personnalisé

Le démembrement est une arme fiscale redoutable, mais son efficacité repose sur une mise en œuvre sans faille. Pour transformer théorie en économie réelle, un expert est incontournable.

Pour une stratégie sur mesure, contactez Conseiller Financier Genève. Nous vous accompagnons dans l’optimisation de votre succession, en croisant fiscalité, transmission et objectifs familiaux. Prenez rendez-vous dès maintenant pour sécuriser votre héritage.

Le démembrement de propriété offre une stratégie fiscale puissante pour réduire les droits de succession tout en conservant la jouissance du bien. Cependant, sa complexité juridique et les risques de dépouillement **nécessitent une approche réfléchie**. Adaptée à certains contextes, cette solution requiert une analyse personnalisée pour optimiser les avantages et sécuriser l’avenir des héritiers.

FAQ

Quels sont les inconvénients du démembrement de propriété ?

Le démembrement de propriété, bien qu’efficace pour optimiser la transmission patrimoniale, présente des limites à connaître. Mais attention, le donateur perd définitivement la nue-propriété, ce qui peut créer un sentiment de « dépouillement », surtout si les relations familiales se tendent. Le nu-propriétaire, quant à lui, ne bénéficie pas immédiatement du bien et doit s’acquitter des grosses réparations sans contrepartie immédiate. C’est l’inconvénient principal de ce mécanisme. Par ailleurs, la complexité juridique exige un accompagnement notarial, et l’efficacité fiscale diminue si l’opération est réalisée tardivement. Enfin, le quasi-usufruit comporte des risques si l’usufruitier ne laisse pas suffisamment de biens pour rembourser le nu-propriétaire à l’échéance.

Quel est l’avantage du démembrement de propriété ?

L’avantage majeur réside dans la réduction des droits de succession, pouvant atteindre 70% dans certains cas. En transmettant la nue-propriété d’un bien tout en conservant l’usufruit, le donateur utilise les abattements fiscaux sur une base réduite, évitant ainsi des prélèvements supplémentaires à son décès. En pratique, cela permet de conserver l’usage du bien (logement ou revenus) tout en sécurisant sa transmission future. Le démembrement protège aussi le conjoint survivant et optimise l’IFI pour les patrimoines élevés. En résumé, c’est une stratégie à privilégier pour une planification successorale anticipée et harmonisée.

Quel est le prix d’un démembrement de propriété ?

Le coût d’un démembrement dépend principalement des frais de notaire, calculés sur la valeur de la nue-propriété transmise. Ces frais comprennent les émoluments notariés, les droits d’enregistrement et les taxes. Notez que la valeur de la nue-propriété varie selon l’âge de l’usufruitier : plus il est jeune, plus la nue-propriété est faible (ex. 10% avant 21 ans, 50% à 60-70 ans). Par exemple, pour un bien de 500 000 €, une donation à un donateur de 65 ans (nue-propriété à 60%) engendrera des frais sur 300 000 €. Il est donc crucial d’anticiper pour maximiser les économies.

Quels sont les frais de notaire pour une donation de démembrement de propriété ?

Les frais de notaire incluent des émoluments proportionnels à la valeur de la nue-propriété, généralement entre 0,8% et 3% selon son montant. C’est une question légitime : ces coûts s’ajoutent aux droits de donation, eux-mêmes calculés sur la même base. Pour un bien de 300 000 € (nue-propriété à 60%), les frais notariés pourraient s’élever à 2 400 € (0,8%) plus des droits d’enregistrement variables. Mais attention : ces dépenses sont souvent compensées par les économies sur les droits de succession futurs. Un notaire pourra fournir une estimation précise en fonction de votre situation.

Quelle est la meilleure option pour le conjoint survivant ?

Le conjoint survivant dispose de trois options par ordre de priorité : l’usufruit de la totalité des biens (il en profite sans partage), la pleine propriété du quart (il devient propriétaire de 25% sans contestation), ou une combinaison prévue par testament. En pratique, l’usufruit global est souvent la solution la plus équilibrée, protégeant son cadre de vie tout en préservant les droits des enfants. Mais attention : ces choix ont des implications fiscales distinctes, nécessitant un conseil personnalisé pour éviter les pièges.

Quelle est la différence entre une donation et un démembrement ?

Une donation classique transfère l’intégralité des droits sur un bien, tandis qu’un démembrement scinde la propriété en usufruit (droit d’usage) et nue-propriété (droit de disposition). Contrairement à une idée communément admise, le démembrement permet de conserver la jouissance du bien tout en réduisant la base taxable. En résumé, la donation simple transmet tout, alors que le démembrement optimise le transfert progressif, surtout utile en prévision de la succession.

Quel est l’intérêt d’une donation démembrée avec réserve d’usufruit ?

Cette stratégie conjugue avantages fiscaux et sécurité pour le donateur. En transmettant la nue-propriété tout en conservant l’usufruit, le donateur utilise les abattements sur une valeur minorée (ex. 60% à 60 ans) et échappe aux droits supplémentaires à son décès. En pratique, il continue d’habiter son bien ou de percevoir les loyers, tout en sécurisant la transmission. Par ailleurs, cela protège contre les aléas familiaux, comme les conflits entre héritiers, tout en simplifiant la gestion post-décès.

Qui paie la taxe foncière en cas de démembrement de propriété ?

En principe, c’est l’usufruitier qui supporte la taxe foncière, car il bénéficie du bien. Mais attention : une convention peut inverser cette répartition, à condition d’être formalisée dans l’acte notarié. Cela vous donne un aperçu de l’importance de prévoir ces détails dès la donation pour éviter les désaccords. En copropriété, le règlement peut prévoir une solidarité entre les parties pour le paiement des charges.

Quelle est la différence entre indivision et démembrement de propriété ?

L’indivision implique une propriété partagée entre plusieurs personnes, avec prise de décisions collégiales. Le démembrement, lui, sépare les droits en usufruit (jouissance) et nue-propriété (disposition). Le diable se cache dans les détails : l’indivision peut générer des blocages (ex. vente impossible sans accord unanime), tandis que le démembrement définit des rôles clairs (l’usufruitier gère l’usage, le nu-propriétaire la cession). En résumé, le démembrement est plus adapté pour une gestion structurée, alors que l’indivision est souvent temporaire, en attente de partage.