L’épargne suisse non-résident s’impose-t-elle comme l’ultime rempart alors que l’inflation galopante et l’instabilité économique mondiale menacent la pérennité de votre patrimoine financier durement acquis ? Cette solution constitue une réponse stratégique et prévisible pour sécuriser vos avoirs grâce à la solidité légendaire du franc suisse ainsi qu’aux mécanismes rigoureux de la garantie des dépôts Esisuisse. Ce guide pratique détaille les étapes précises d’une ouverture de compte à distance et les critères de sélectivité bancaire indispensables pour bâtir un bouclier monétaire durable capable de protéger votre capital familial sur le long terme.

- Pourquoi l’épargne suisse non-résident reste une valeur refuge

- 3 raisons de choisir le Franc suisse comme bouclier monétaire

- Comment ouvrir un compte sans se déplacer en agence ?

- Transparence totale et obligations fiscales des épargnants

- La sélectivité bancaire : comprendre les motifs de refus

- Bilan patrimonial : l’intérêt de consulter à Genève

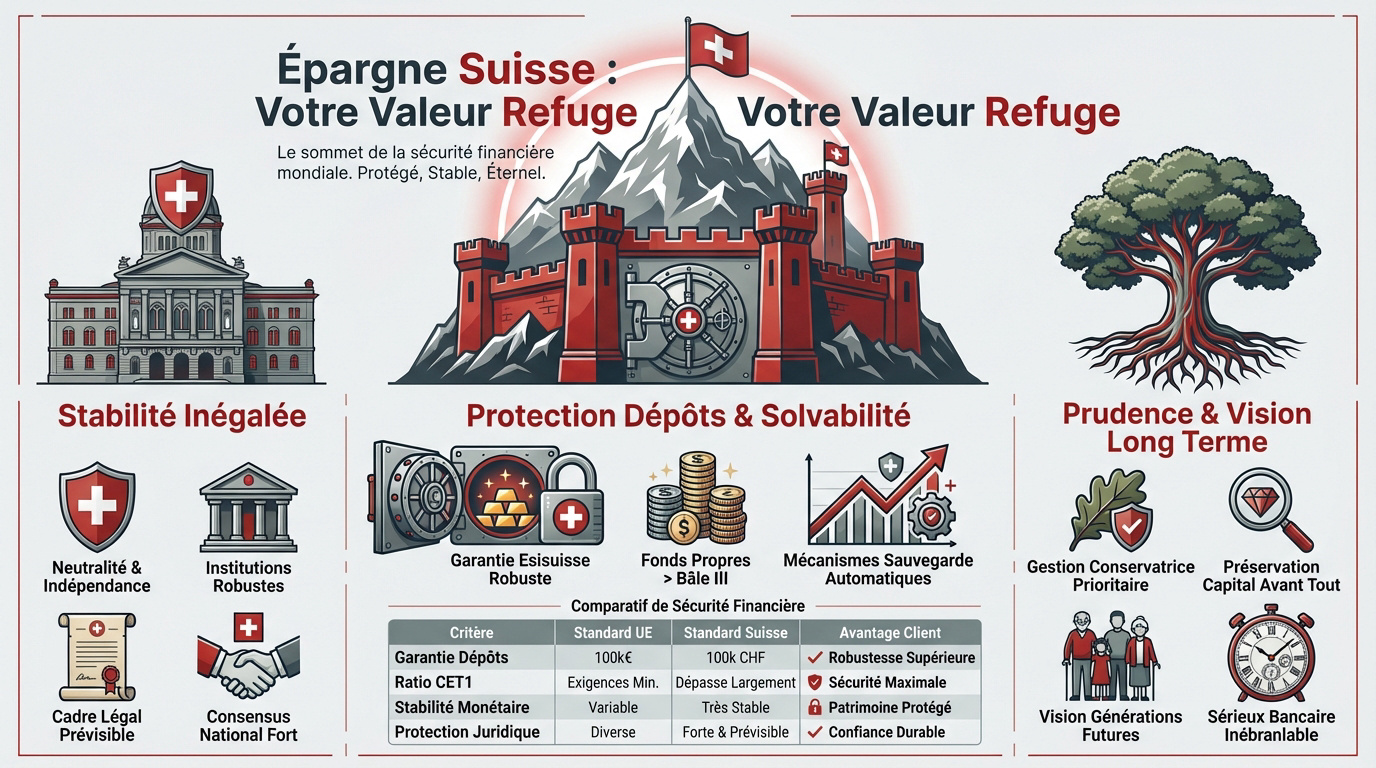

Pourquoi l’épargne suisse non-résident reste une valeur refuge

Face à l’instabilité économique actuelle, la Suisse s’impose comme le dernier bastion de sécurité pour votre patrimoine.

Une stabilité politique et financière sans équivalent

La neutralité helvétique protège vos capitaux des tempêtes mondiales. C’est une doctrine d’État garantissant la solidité des institutions financières.

Le cadre législatif est prévisible. Berne offre une visibilité sur plusieurs décennies, évitant les mauvaises surprises aux investisseurs.

La sécurité est ici une norme. Rien ne bouge sans consensus national.

La protection des dépôts et les ratios de solvabilité

Le système Esisuisse garantit 100 000 CHF par déposant. Cette protection robuste sécurise efficacement vos fonds en cas de crise majeure.

Les banques affichent des fonds propres supérieurs aux exigences de Bâle III. Ce ratio CET1 élevé constitue un matelas de sécurité rassurant.

Les sauvegardes sont automatiques. Votre argent est mieux gardé qu’ailleurs, tout simplement.

| Critère de sécurité | Standard Européen | Standard Suisse | Avantage Client |

|---|---|---|---|

| Garantie des dépôts | 100 000 € | 100 000 CHF | Protection robuste |

| Ratio fonds propres (CET1) | Standards Bâle III | Cible 12.5% à 13% | Résilience accrue |

| Stabilité monétaire | Volatilité de l’Euro | Franc Suisse (CHF) | Valeur refuge |

| Protection juridique | Normes UE | Adéquation totale | Sécurité des données |

La prudence helvétique comme philosophie de gestion

L’approche conservatrice privilégie la préservation du capital. On ne joue pas au casino ; le sérieux prime sur les gains hypothétiques.

Les banquiers adoptent une vision long terme. Ils planifient pour les générations futures, bien au-delà du prochain trimestre comptable.

C’est une gestion de bon père de famille à privilégier. Le sérieux helvétique avant tout.

Pour optimiser votre stratégie, contactez un conseiller financier Genève pour réaliser un bilan patrimonial complet.

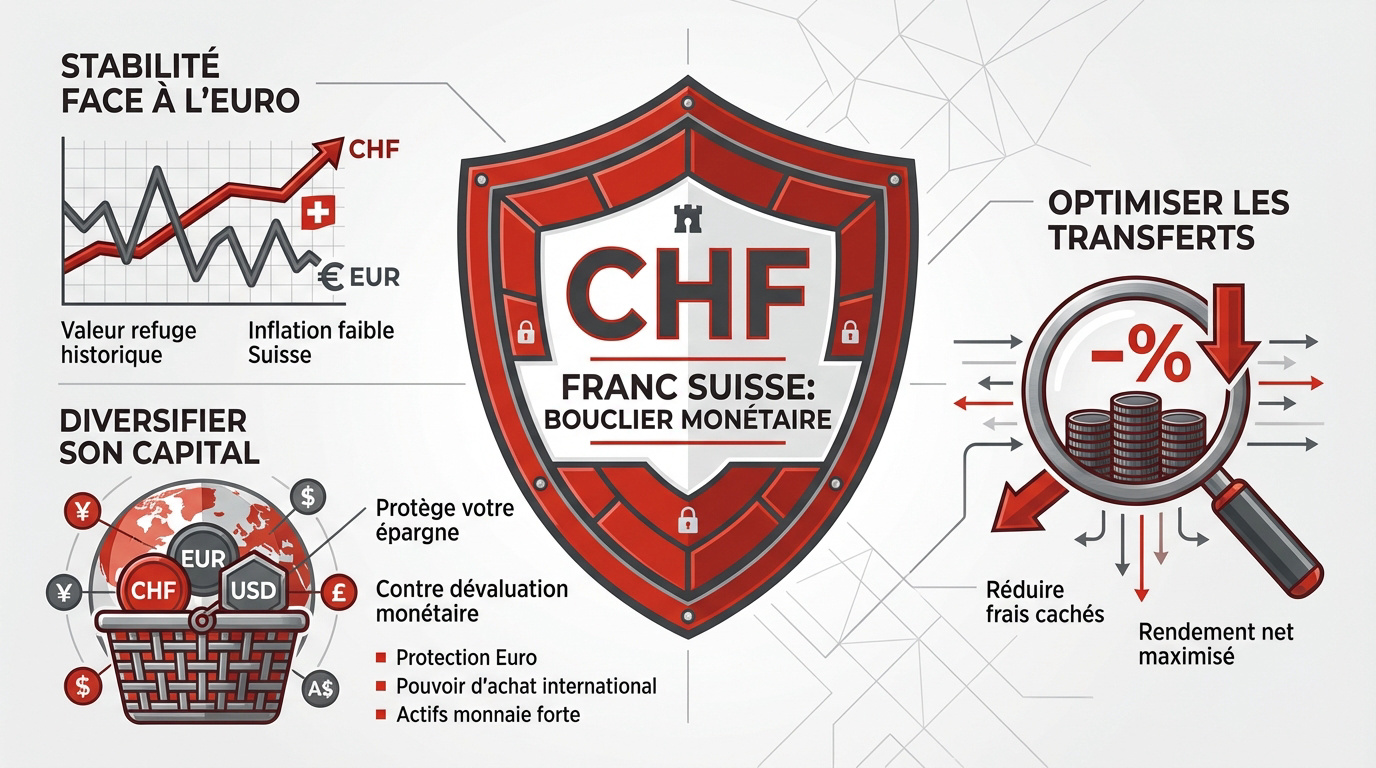

3 raisons de choisir le Franc suisse comme bouclier monétaire

De la sécurité bancaire à la force du CHF.

Le CHF face à la volatilité persistante de l’euro

Le franc suisse est une valeur refuge historique. Quand l’euro vacille, le CHF reste solide. La Banque Nationale Suisse veille au grain avec brio.

En pratique, l’inflation ronge le pouvoir d’achat partout. En Suisse, elle est quasi nulle. Adoptez une stratégie de prévoyance en francs suisses pour protéger vos avoirs.

Détenir du CHF apaise. Cette monnaie ne s’effondre jamais.

Diversifier son capital pour limiter les risques de change

Sortir de la zone euro devient nécessaire. Mettre tous ses œufs dans le même panier monétaire est risqué. La diversification protège mécaniquement votre épargne globale.

Le CHF montre une corrélation inverse avec les marchés risqués. Il grimpe quand le reste baisse.

C’est une assurance contre la dévaluation.

- Protection contre la baisse de l’Euro.

- Maintien du pouvoir d’achat international.

- Accès à des actifs libellés en monnaie forte.

Maîtriser les frais lors des transferts internationaux

Mais attention aux frais de change. Les banques traditionnelles se servent généreusement. Identifiez ces coûts cachés pour préserver votre performance financière.

Le CHF agit comme un amortisseur de crise grâce à sa corrélation inverse avec les marchés risqués et l’action de la BNS.

Des solutions modernes réduisent les commissions. Utiliser les bons canaux change tout. Cela optimise le rendement net de votre épargne.

Chaque point compte. Évitez les frais inutiles.

Comment ouvrir un compte sans se déplacer en agence ?

La technologie a brisé les barrières physiques. Il n’est plus nécessaire de franchir les Alpes pour placer ses économies en toute sécurité.

- Entretien vidéo sécurisé

- Vérification du passeport biométrique

- Signature électronique qualifiée

- Envoi des justificatifs de domicile et origine des fonds

Les étapes de la vérification d’identité par vidéo

L’entretien vidéo est désormais la norme. C’est sécurisé, rapide et efficace pour vérifier votre identité. Les banques utilisent des protocoles de cryptage de haut niveau pour ces échanges confidentiels.

Préparez votre passeport biométrique. La signature électronique qualifiée remplace le stylo pour signer vos contrats officiels à distance en quelques clics.

Tout se fait depuis votre domicile. C’est un gain de temps précieux.

Justificatifs de domicile et exigences de conformité

La banque doit connaître votre adresse. Une facture d’énergie ou un avis d’imposition récent suffit. Ces documents doivent être parfaitement lisibles et officiels.

La conformité est stricte en Suisse. Ils vérifient chaque détail pour éviter la fraude. C’est le gage d’une sécurité totale pour votre patrimoine.

Soyez précis dans vos envois. Un dossier carré est traité plus rapidement.

- Pièce d’identité en cours de validité (Passeport privilégié).

- Justificatif de domicile de moins de 3 mois.

- Preuve de l’origine des fonds (bulletins de salaire, acte de vente).

Délais moyens pour l’activation d’un compte bancaire

Comptez deux semaines pour une ouverture classique. Ce délai permet à la compliance d’analyser votre profil. Ils vérifient la cohérence de votre demande avec soin.

Des pièces manquantes ralentissent le processus. Soyez réactif si la banque demande des précisions sur l’origine de vos fonds ou votre parcours.

Une fois validé, l’accès est immédiat. Votre IBAN est prêt.

Pour optimiser votre stratégie d’épargne suisse non-résident, contactez un conseiller financier à Genève pour réaliser un bilan patrimonial complet.

Transparence totale et obligations fiscales des épargnants

Abordons la fiscalité pour lever les doutes sur la légalité et la sécurité de vos avoirs.

L’omission de déclaration via le formulaire 3916 entraîne des amendes lourdes. L’EAI rend la transparence incontournable pour tout épargnant.

Le fonctionnement de l’échange automatique d’informations

Le secret bancaire absolu n’existe plus. L’échange automatique d’informations (EAI) transmet vos soldes à votre fisc local. C’est désormais la règle du jeu internationale et officielle.

Cette transparence renforce la crédibilité de la place financière suisse. Plus de zones d’ombre mais juste de la gestion saine. Tout est communiqué de manière fluide entre administrations.

La clarté est votre meilleure alliée. On ne cache plus rien désormais.

Déclarer ses avoirs et l’origine des fonds

Vous devez mentionner vos comptes étrangers. En France le formulaire 3916 s’en occupe. Ne pas le faire expose à des amendes. Vérifiez votre éligibilité au statut de quasi-résident suisse.

Justifier la provenance de l’argent est obligatoire. Les banques suisses sont intraitables sur la lutte anti-blanchiment et le terrorisme.

L’honnêteté simplifie tout en pratique. C’est la base d’une relation durable.

Comparaison de la fiscalité des revenus de l’épargne

L’impôt à la source suisse frappe les intérêts. Mais pas de panique les conventions fiscales permettent souvent de le récupérer. C’est un mécanisme bien huilé entre les pays.

Comparer la détention directe et la structuration est malin. Parfois un contrat d’assurance vie est plus avantageux. Tout dépend de votre situation personnelle et de vos objectifs.

L’optimisation n’est pas de la fraude. C’est de la stratégie patrimoniale.

Pour votre épargne suisse non-résident contactez un conseiller financier pour réaliser un bilan patrimonial complet.

La sélectivité bancaire : comprendre les motifs de refus

Si la Suisse attire pour l’épargne suisse non-résident, elle n’est pas ouverte à tous sans motif sérieux.

L’importance de l’ancrage ou du motif légitime

Pourquoi voulez-vous un compte en Suisse ? La banque posera forcément la question. Un projet immobilier ou des investissements locaux sont des motifs très bien perçus pour justifier votre démarche et votre volonté de créer un lien durable.

Ils cherchent une cohérence globale. Votre profil doit coller avec les flux financiers annoncés en amont.

Sans lien concret, le refus est possible. Soyez prêt à argumenter votre projet.

Pourquoi les demandes isolées sont souvent écartées

Envoyer un email au hasard fonctionne rarement. Les banques trient les sollicitations. Elles privilégient les dossiers introduits ou très bien structurés par des experts reconnus sur la place financière.

Le département des risques agit comme un filtre puissant. Si votre dossier est flou, il sera écarté. La clarté dès le premier contact est donc fondamentale pour réussir.

Ne soyez pas un numéro anonyme. Présentez-vous correctement pour rassurer l’établissement.

Le montant minimum requis selon l’établissement

Les seuils de dépôt varient. La banque de détail accepte parfois quelques milliers de francs, mais c’est rare pour les non-résidents. La banque privée demande souvent plusieurs centaines de milliers de francs.

- Banques digitales : dès 1 000 CHF.

- Banques cantonales : 50 000 à 100 000 CHF.

- Banques privées de prestige : 500 000 CHF minimum.

Mais attention, les frais de gestion pèsent lourd sur les petits comptes. Vérifiez bien la grille tarifaire.

Choisissez une banque adaptée à votre taille. Contactez un gestionnaire de patrimoine à Genève pour votre bilan complet.

Bilan patrimonial : l’intérêt de consulter à Genève

Transformer une simple épargne en stratégie demande un accompagnement humain. Le diable se cache dans les détails, d’où l’importance d’une vision globale.

Au-delà du livret : gestion de fortune et obligations

Ne vous contentez pas d’un compte courant. La Suisse offre un accès unique aux marchés obligataires mondiaux. C’est là que se construit la vraie performance sur le long terme.

La gestion sous mandat est un luxe accessible. Des experts s’occupent de tout selon votre profil de risque. C’est une sérénité totale pour ceux qui n’ont pas le temps.

Votre argent doit travailler dur. Ne le laissez pas dormir.

Prévoyance et retraite en contexte international

La capitalisation suisse est un modèle exemplaire. Contrairement aux systèmes par répartition, votre épargne vous appartient vraiment. C’est un complément majeur pour votre futur. Il existe une panoplie de solutions pour votre plan épargne retraite.

Les solutions helvétiques sont flexibles. Vous pouvez souvent récupérer le capital lors du départ à la retraite.

Anticipez dès aujourd’hui. Demain se prépare maintenant.

Rôle du conseiller financier pour structurer ses actifs

Un conseiller financier à Genève est indispensable. Il connaît les subtilités transfrontalières que votre banquier local ignore. C’est le chef d’orchestre de votre patrimoine international.

Il vous aide sur la planification successorale. Transmettre ses avoirs sans heurts demande une expertise pointue. Ne prenez pas de risques inutiles avec votre héritage familial.

Prenez rendez-vous pour un bilan. C’est le premier pas concret.

Pour optimiser votre stratégie d’épargne et naviguer dans la complexité du système financier helvétique, contactez un conseiller financier Genève pour réaliser un bilan patrimonial complet.

Face à l’instabilité, l’épargne suisse pour non-résident s’impose comme un bouclier grâce à la solidité du franc et une sécurité bancaire rigoureuse. Dès lors, structurer votre dossier avec expertise devient une priorité pour pérenniser vos actifs. Un bilan patrimonial rigoureux assurera enfin la pérennité de votre héritage financier.