L’essentiel à retenir : le choix du support d’investissement détermine la fiscalité. Si le compte-titres impose par défaut la Flat Tax de 30 %, l’assurance-vie permet d’optimiser les gains grâce au report d’imposition. Cette stratégie offre un cadre fiscal allégé après 8 ans, indispensable pour préserver la rentabilité nette du placement.

Saviez-vous que la fiscalité produits structurés peut automatiquement confisquer près d’un tiers de vos bénéfices si vous ne sélectionnez pas le bon support d’investissement dès le départ ? Notre analyse détaille le fonctionnement du prélèvement forfaitaire unique et confronte les atouts fiscaux de l’assurance-vie à la souplesse du compte-titres. Vous maîtriserez alors les stratégies d’optimisation nécessaires pour transformer une taxation par défaut en un véritable levier de performance pour votre patrimoine.

- La règle par défaut : le compte-titres ordinaire et la « flat tax »

- L’assurance-vie : le cadre idéal pour loger vos produits structurés

- Pea, per et autres enveloppes : des cas plus spécifiques

- Gérez les imprévus : moins-values et situations particulières

- Le cas particulier des entreprises et des personnes morales

La règle par défaut : le compte-titres ordinaire et la « flat tax »

Le prélèvement forfaitaire unique (pfu) : la fiscalité de base

Sans action particulière de votre part, un produit structuré est détenu dans un compte-titres ordinaire (CTO). C’est le cas classique. Les gains, qu’il s’agisse de coupons ou de plus-values, sont alors soumis par défaut au Prélèvement Forfaitaire Unique, ou PFU. Pas de surprise ici, c’est la règle de base.

On appelle souvent ce mécanisme la flat tax. Son taux global est fixé à 30 %, en le décomposant ainsi : 12,8 % au titre de l’impôt sur le revenu et 17,2 % pour les prélèvements sociaux.

Cette imposition s’applique chaque année sur les revenus perçus, comme les coupons. Pour les plus-values, elle intervient uniquement au moment de la vente ou du remboursement du produit.

Quels sont les revenus réellement imposés ?

Clarifions un point essentiel : le capital initial que vous investissez n’est jamais imposé. Seuls les gains générés par le placement le sont. C’est une distinction fondamentale pour bien comprendre la fiscalité produits structurés.

Concrètement, l’imposition frappe deux types de gains :

- Les coupons : ce sont les revenus périodiques versés par le produit.

- La plus-value : la différence positive entre le prix de cession (ou de remboursement) et le prix d’acquisition.

Notez que le remboursement du capital à l’échéance, s’il est égal au montant de départ, ne déclenche aucune imposition. La fiscalité ne s’applique que s’il y a un enrichissement.

L’alternative au pfu : le barème progressif

La flat tax n’est pas une fatalité. L’investisseur peut, sur demande expresse lors de sa déclaration de revenus, opter pour l’imposition de l’ensemble de ses revenus de capitaux au barème progressif de l’impôt sur le revenu.

Cette option est globale : elle s’applique à tous les revenus du capital de l’année, pas seulement aux produits structurés. Ce choix n’est pertinent que pour les contribuables dont la tranche marginale d’imposition (TMI) est de 0 % ou 11 %.

Insistons sur un point : même avec l’option pour le barème, les prélèvements sociaux de 17,2 % restent dus.

Vous craignez de payer trop d’impôts sur vos placements ? Prenez rendez-vous avec un conseiller pour un bilan patrimonial complet et optimisez votre fiscalité.

L’assurance-vie : le cadre idéal pour loger vos produits structurés

Si la fiscalité par défaut peut sembler confiscatoire, le choix de l’enveloppe change radicalement la rentabilité finale : l’assurance-vie est souvent la meilleure carte à jouer.

Le report d’imposition : le principal atout

Contrairement au CTO où la taxation tombe chaque année, l’assurance-vie agit comme un bouclier fiscal. Tant que l’argent reste dans le contrat, il n’y a aucune imposition. Les gains sont ainsi réinvestis en franchise d’impôt, ce qui amplifie mécaniquement l’effet des intérêts composés.

Vos produits structurés sont ici logés en tant qu’unités de compte (UC) au sein du contrat. Concrètement, l’imposition n’est déclenchée qu’au moment précis où vous effectuez un rachat partiel ou total.

C’est donc une stratégie parfaite pour les investisseurs à long terme qui n’ont pas besoin de revenus immédiats.

La fiscalité allégée après 8 ans

C’est ici que la fiscalité produits structurés devient vraiment attractive. Une fois le cap des 8 ans de détention franchi, votre contrat d’assurance-vie débloque une fiscalité sur les rachats très avantageuse.

Vous profitez alors du mécanisme de l’abattement annuel sur la part de gains retirée : 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé. En dessous de ce seuil, les gains sont totalement exonérés d’impôt.

Et au-delà de cet abattement ? Le taux d’imposition chute à 7,5 % (plus 17,2 % de PS), bien plus faible que les 12,8 % du PFU. Notez que ce taux de 7,5 % s’applique pour les encours de primes versées inférieurs à 150 000 €.

Cela constitue une bonne stratégie d’optimisation fiscale en France pour quiconque souhaite protéger son patrimoine.

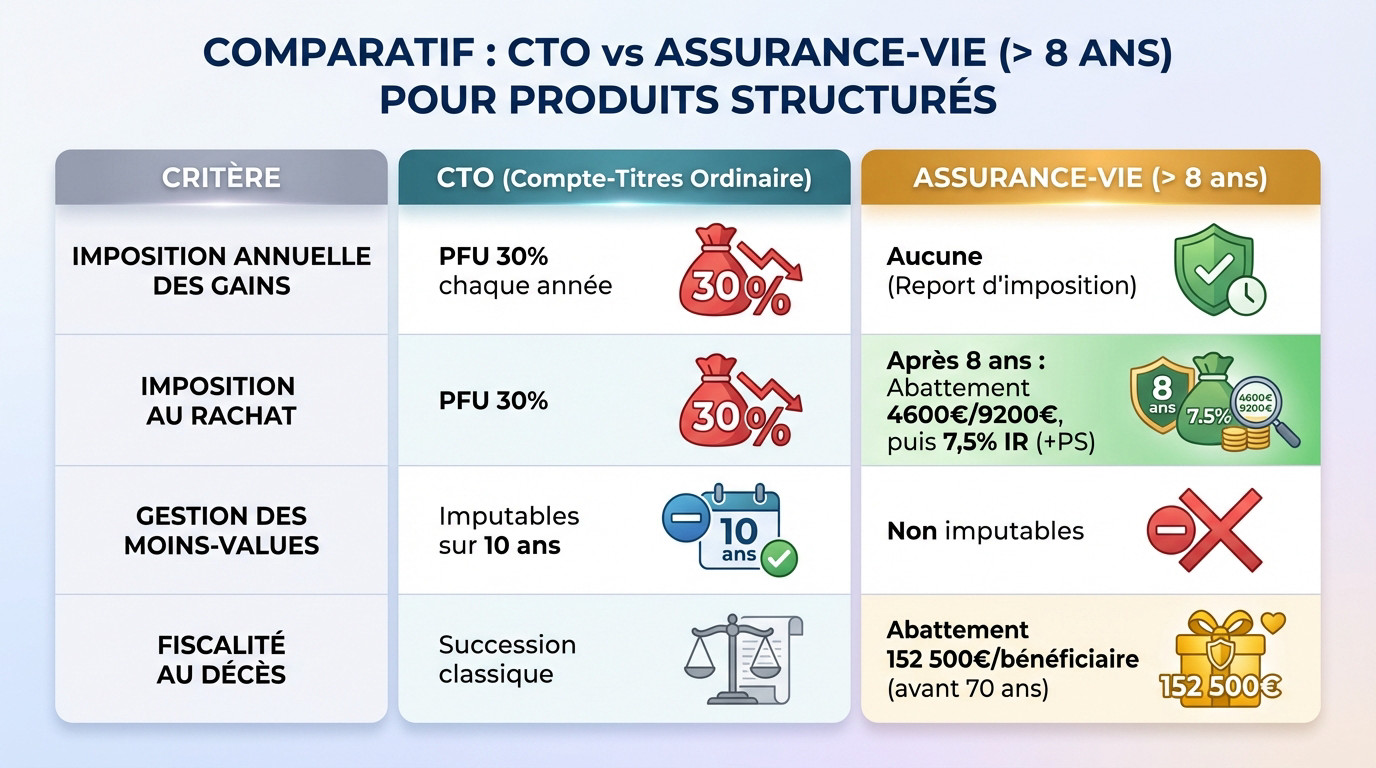

Comparatif : cto vs assurance-vie

Pour bien visualiser l’impact sur votre portefeuille, un tableau comparatif est souvent plus parlant qu’un long discours. Il met en lumière la différence de traitement fiscal entre un gain réalisé via un CTO et via une assurance-vie de plus de 8 ans.

| Critère | Compte-Titres Ordinaire (CTO) | Assurance-Vie (> 8 ans) |

|---|---|---|

| Imposition des coupons annuels | PFU de 30% chaque année | Aucune (report d’imposition) |

| Imposition des plus-values lors d’un rachat | PFU de 30% | Abattement de 4600€/9200€, puis 7,5% IR (+PS) |

| Gestion des moins-values | Imputables sur 10 ans | Non imputables sur d’autres comptes |

| Fiscalité en cas de décès | Intégré à la succession classique | Abattement de 152 500€ par bénéficiaire (versements avant 70 ans) |

Pea, per et autres enveloppes : des cas plus spécifiques

L’assurance-vie est une solution puissante, mais ce n’est pas la seule enveloppe existante. D’autres, comme le PEA ou le PER, ont leurs propres règles du jeu, souvent plus restrictives pour les produits structurés.

Le plan d’épargne en actions (pea) : une fausse bonne idée ?

Sur le papier, le PEA semble idéal avec son exonération d’impôt après cinq ans. Pourtant, vouloir y loger des produits structurés tourne vite au cauchemar administratif. C’est souvent une impasse technique. Vous risquez de perdre votre temps.

Le problème vient de la structure même des actifs. La majorité des produits structurés, surtout les EMTN classiques, ne sont pas éligibles au PEA. Le fisc exige un sous-jacent composé majoritairement d’actions européennes, ce qui est très restrictif.

Sauf pour quelques rares fonds à formule spécifiques, oubliez cette enveloppe. Ce n’est clairement pas le véhicule adapté.

Le plan d’épargne retraite (per) : une logique différente

Vous pouvez aussi intégrer ces actifs dans un Plan d’Épargne Retraite (PER). Ici, la stratégie change radicalement. L’objectif n’est plus la liquidité, mais la préparation de vos vieux jours.

Vos versements réduisent votre revenu imposable aujourd’hui, c’est l’atout majeur. En revanche, à la sortie, le capital et les gains sont fiscalisés sans pitié. De plus, votre argent reste bloqué jusqu’à la retraite, une contrainte lourde à accepter.

Voyez le PER comme une solution de très long terme. Le produit structuré y joue alors un rôle pur de diversification.

Le contrat de capitalisation : le jumeau de l’assurance-vie

Ce contrat fonctionne presque comme un miroir de l’assurance-vie. Pour vous, la fiscalité des rachats est identique, avec les mêmes abattements après huit ans. C’est une alternative souvent méconnue mais efficace.

Mais attention, une différence majeure change la donne : la succession. Contrairement à sa jumelle, cette enveloppe ne profite pas des abattements successoraux avantageux. Elle tombe directement dans l’actif successoral classique, ce qui peut alourdir la note fiscale.

Son véritable atout réside dans la transmission de votre vivant. Vous pouvez le donner tout en conservant l’antériorité fiscale précieuse. C’est un outil patrimonial puissant, plus qu’un simple placement.

Gérez les imprévus : moins-values et situations particulières

Tout investissement comporte des risques, et les produits structurés ne font pas exception. Il est donc malin de savoir comment la fiscalité traite les pertes, car cela peut alléger la note sur vos autres placements.

Que faire en cas de perte sur un produit structuré ?

Personne n’aime perdre de l’argent, c’est un fait. Pourtant, une baisse sur votre compte-titres ordinaire (CTO) cache un atout fiscal. C’est une maigre consolation, mais elle existe réellement.

Concrètement, le fisc ne vous laisse pas totalement tomber. Une moins-value constatée à la vente peut être déduite des plus-values de même nature réalisées cette année-là. Cela fonctionne pour vos actions ou obligations logées dans ce même CTO.

Mécaniquement, cette opération diminue votre assiette taxable globale. C’est un levier puissant pour adoucir la note fiscale de vos investissements gagnants.

Le report des moins-values : un joker fiscal sur 10 ans

Vous n’avez pas de gains pour éponger vos pertes cette année ? Pas de panique, votre moins-value n’est pas perdue pour autant. L’administration fiscale vous permet heureusement de la reporter sur les exercices suivants.

Ce stock de pertes reste utilisable pendant une longue période. Vous pouvez l’imputer sur les gains des 10 années suivantes sans aucune pénalité. C’est un filet de sécurité appréciable pour l’avenir.

Pour en profiter, déclarez scrupuleusement vos pertes chaque année. Un oubli administratif vous ferait perdre définitivement ce droit précieux.

Attention aux spécificités des différentes enveloppes

Ne commettez pas l’erreur de généraliser cette règle à tous vos placements. Ce mécanisme de compensation est une exclusivité du CTO. Ailleurs, la fiscalité produits structurés fonctionne très différemment.

Le diable se cache dans les détails de chaque support :

- Assurance-vie / PER : Les moins-values sur une unité de compte ne peuvent que compenser les plus-values d’autres unités de compte au sein du même contrat. Elles ne sont pas reportables en dehors.

- PEA : Si le plan est en perte à la clôture (après 5 ans), cette perte est imputable comme une moins-value de CTO.

Le choix de l’enveloppe détermine donc votre capacité à digérer les échecs. Pour un bilan patrimonial complet, consultez un conseiller financier Genève. C’est la clé d’une stratégie résiliente.

Le cas particulier des entreprises et des personnes morales

Jusqu’ici, nous avons parlé des particuliers. Mais les entreprises aussi peuvent investir dans des produits structurés, et pour elles, les règles fiscales sont encore différentes.

Sociétés à l’is : le contrat de capitalisation comme outil de trésorerie

Pour une société soumise à l’Impôt sur les Sociétés (IS), laisser dormir une trésorerie excédentaire est un non-sens économique. Le contrat de capitalisation s’avère souvent être la solution la plus pertinente pour y loger des produits structurés performants.

Oubliez l’imposition classique sur les gains réels. Ici, l’entreprise fait face à une taxation forfaitaire annuelle spécifique. Ce montant est calculé techniquement sur une base théorique, fixée à 105 % du Taux Moyen d’Emprunt d’État (TME) lors de la souscription.

Notez que la taxation de la plus-value réelle n’arrive qu’au dénouement du contrat, offrant un différé d’imposition très appréciable.

Sociétés à l’ir et professions libérales

Passons au cas des sociétés soumises à l’Impôt sur le Revenu (IR), catégorie qui englobe souvent les professions libérales en BNC ou certaines entreprises individuelles.

Pour ces entités, la fiscalité calque globalement celle des personnes physiques. Les profits générés subissent le PFU de 30% par défaut. Cependant, l’option pour le barème progressif de l’associé reste possible si sa tranche marginale le justifie.

Il n’y a pas de mécanisme de lissage comme à l’IS. Le choix du support, CTO ou contrat de capi, reste donc absolument déterminant.

Faites le point sur votre situation fiscale

Cette apparente complexité fiscale ne doit pas être prise à la légère. Le choix de l’enveloppe fiscale est la décision majeure pour optimiser l’imposition de vos produits structurés. Tout dépendra finalement de vos objectifs précis, de votre horizon de placement et de votre statut.

Il existe une panoplie d’options, mais avant de trancher, il est vital de comprendre le fonctionnement d’un produit structuré pour éviter les pièges.

Le diable se cache dans les détails. Pour y voir clair et bâtir une stratégie sur mesure, prenez rendez-vous avec un conseiller de Conseiller Financier Genève pour un bilan patrimonial complet.

En somme, la fiscalité des produits structurés dépend intrinsèquement de l’enveloppe fiscale retenue. Si le compte-titres applique la flat tax par défaut, l’assurance-vie permet d’optimiser la fiscalité grâce au report d’imposition. Par conséquent, choisir le bon véhicule d’investissement est une étape décisive pour maximiser votre rendement net final.