Ce qu’il faut retenir : les fonds structurés proposent un équilibre hybride entre la sécurité des obligations et le rendement des actions grâce à une formule connue d’avance. Cette solution permet de diversifier une épargne sur 5 à 10 ans en acceptant un risque défini pour viser une performance supérieure aux placements sans risque traditionnels.

Vous souhaitez dynamiser votre épargne sans exposer votre argent aux secousses imprévisibles des marchés boursiers ? Les fonds structurés apportent une réponse ciblée en offrant un potentiel de gain attractif couplé à une protection de votre capital connue dès la souscription. Comprendre leur mécanisme précis et leurs différentes catégories vous permettra d’intégrer intelligemment cet outil hybride dans votre portefeuille.

- Les fonds structurés : définition et mécanisme de base

- Les différentes catégories de fonds structurés

- Avantages et inconvénients : ce qu’il faut savoir avant d’investir

- Comparatif des types de fonds structurés

- Comment intégrer les fonds structurés dans votre stratégie ?

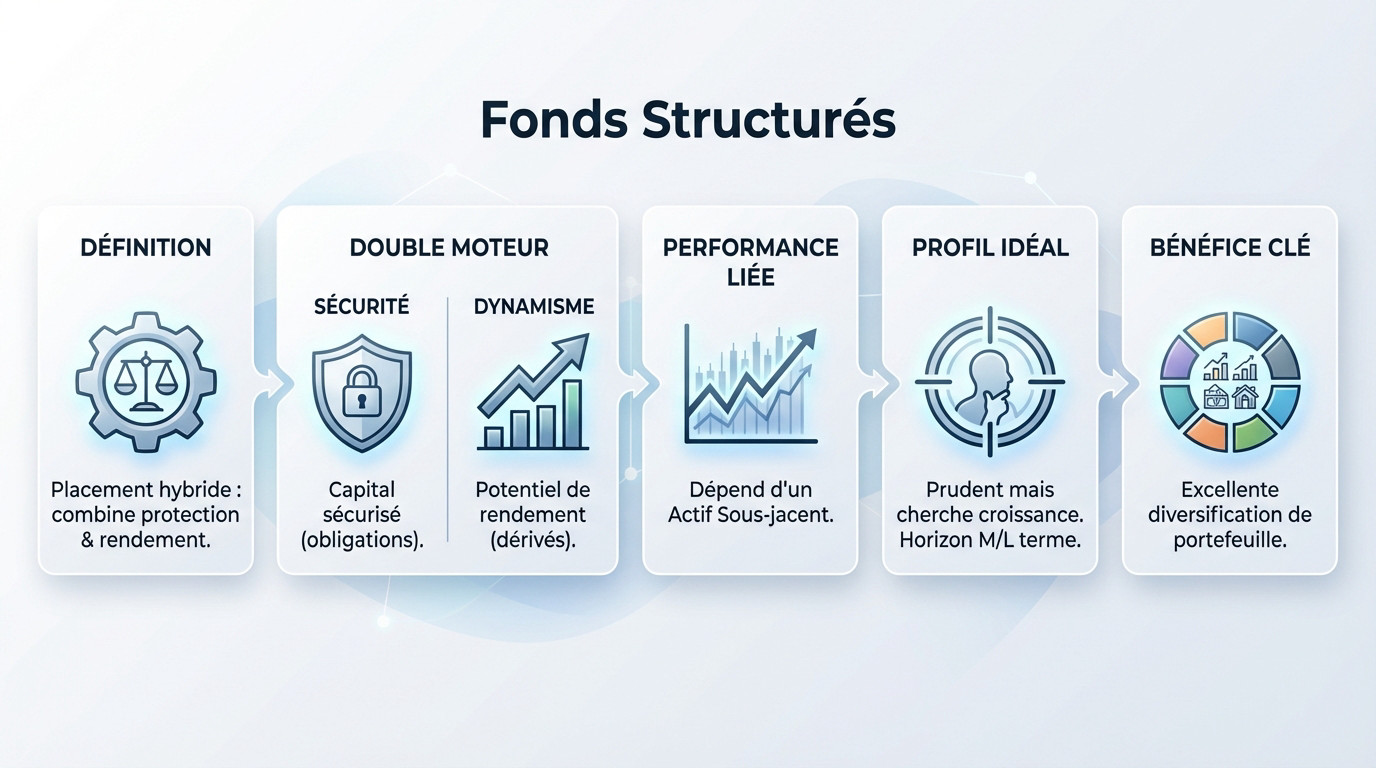

Les fonds structurés : définition et mécanisme de base

Le concept : un placement financier hybride

Oubliez la distinction binaire entre actions et obligations. Ici, on parle d’un placement financier collectif qui agit un peu comme un couteau suisse de l’épargne. C’est un produit « tout-en-un » assemblé par des pros pour simplifier la vie de l’investisseur.

L’idée est séduisante : viser une protection du capital, totale ou partielle, tout en gardant un potentiel de rendement attractif. On les appelle souvent « fonds à formule » car, dès le départ, le scénario de gain est écrit noir sur blanc.

Pas de magie là-dedans, rassurez-vous. La performance finale dépendra uniquement de l’évolution d’un actif sous-jacent et d’une règle du jeu fixée à l’avance.

La double motorisation d’un fonds à formule

Pour tenir la route, le moteur principal est la partie sécurisée. La majorité de votre argent dort sur des obligations peu risquées afin de garantir le capital. C’est ce socle solide qui assure vos arrières contre les intempéries boursières.

Ensuite, on ajoute le turbo : la partie dynamique. Une petite fraction du capital est investie via des produits dérivés complexes pour aller chercher la performance des marchés. C’est là que se joue le rendement espéré pour votre épargne.

Ce mélange précis crée ce profil unique. Les composantes d’un produit structuré sont donc la clé pour comprendre comment votre argent travaille réellement pour vous.

À qui s’adressent vraiment ces placements ?

Vous trouvez les fonds en euros anémiques mais la volatilité pure vous donne des sueurs froides ? C’est pour vous. Ce placement offre un entre-deux idéal pour ceux qui exigent un cadre de risque défini avant de signer quoi que ce soit.

Mais attention, ce n’est pas pour les pressés. Il faut un horizon de placement à moyen ou long terme pour que la mécanique opère. La patience est une condition sine qua non pour réussir.

C’est aussi, à mon avis, un outil redoutable pour la diversification de portefeuille.

Les différentes catégories de fonds structurés

Maintenant que le principe est clair, il faut savoir que tous les fonds structurés ne se ressemblent pas. Le niveau de protection du capital est le principal critère qui les différencie.

Les fonds à capital garanti : la tranquillité d’esprit

Ces fonds promettent le remboursement intégral du capital investi à l’échéance. Peu importe les caprices du marché ou la volatilité ambiante, votre mise de départ reste intacte quoi qu’il arrive.

Mais attention, cette sécurité a un prix inévitable. Le potentiel de rendement est souvent bien plus faible que sur d’autres types de fonds structurés, car on ne peut pas avoir le beurre et l’argent du beurre.

C’est l’option idéale pour les épargnants ultra-prudents. Le risque de perte en capital à terme est nul, hors faillite de l’émetteur.

Les fonds à capital protégé : le juste milieu

Ici, le deal change légèrement : seule une partie du capital est garantie, disons 90% ou 95%. Vous connaissez votre perte maximale dès le départ, ce qui évite les mauvaises surprises si les marchés dévissent brutalement.

Pourquoi accepter ce risque ? Pour débloquer un potentiel de performance plus élevé. La formule de calcul des gains devient mécaniquement plus généreuse car vous lâchez un peu de lest sur la sécurité.

C’est le type de fonds le plus courant actuellement. Il représente un compromis malin pour ceux qui veulent dynamiser leur épargne sans tout miser sur le rouge.

Les fonds sans garantie : le pari de la performance (autocall)

Soyons directs : avec ces produits, il n’y a aucune garantie de capital à l’échéance. Si le sous-jacent s’effondre, vous pouvez perdre une partie, voire la totalité, de votre mise initiale.

C’est le royaume du mécanisme « Autocall ». Ces produits offrent souvent des coupons élevés et peuvent être remboursés par anticipation si le marché atteint un certain niveau. Le potentiel de gain est très attractif, souvent bien supérieur aux obligations classiques.

Des structures comme « Phoenix » ou « Athena » illustrent ces mécanismes, inutile d’entrer dans la technique pure. Notez que ce sont des produits réservés aux investisseurs avertis qui comprennent le risque.

Avantages et inconvénients : ce qu’il faut savoir avant d’investir

Sur le papier, l’idée est séduisante. Mais comme tout placement, les fonds structurés ont leurs forces et leurs faiblesses. Il faut les connaître pour éviter les mauvaises surprises.

Les atouts indéniables des fonds à formule

Le principal avantage est le couple rendement/risque sur-mesure. L’investisseur connaît les règles du jeu dès le départ, ce qui est rassurant. C’est un cadre clair pour votre épargne.

Ils permettent d’accéder à des classes d’actifs variées, comme des indices ou paniers d’actions, tout en maîtrisant son risque.

Voici les trois piliers de cette stratégie :

- Cadre de risque défini : La perte maximale est souvent connue à l’avance.

- Potentiel de performance : Viser un rendement supérieur aux placements sans risque.

- Diversification : Un seul produit pour s’exposer à un marché avec une protection.

Les points de vigilance à ne jamais ignorer

Le premier inconvénient est le plafonnement des gains, souvent appelé le « cap ». Si le marché explose, votre gain sera limité par la formule. Vous ne profiterez pas de toute la hausse, contrairement à un investissement en direct.

Le deuxième point est la faible liquidité. Ces fonds sont conçus pour être gardés jusqu’à l’échéance. Vendre avant terme se fait souvent avec une décote importante.

Leur complexité peut être un frein. Il faut bien lire le document d’information (DICI) pour comprendre tous les scénarios.

Les risques à bien mesurer

Le risque de contrepartie, ou risque émetteur, est le plus important. Si la banque qui a structuré le produit fait faillite, la garantie de capital saute. Il faut donc vérifier la solidité de l’émetteur.

Les frais, dits « upfront », peuvent aussi peser sur la performance. Ils sont intégrés dans la structure du produit et ne sont pas toujours visibles.

Il est primordial d’ analyser le couple rendement/risques en détail avant de s’engager. Ce n’est pas un produit anodin.

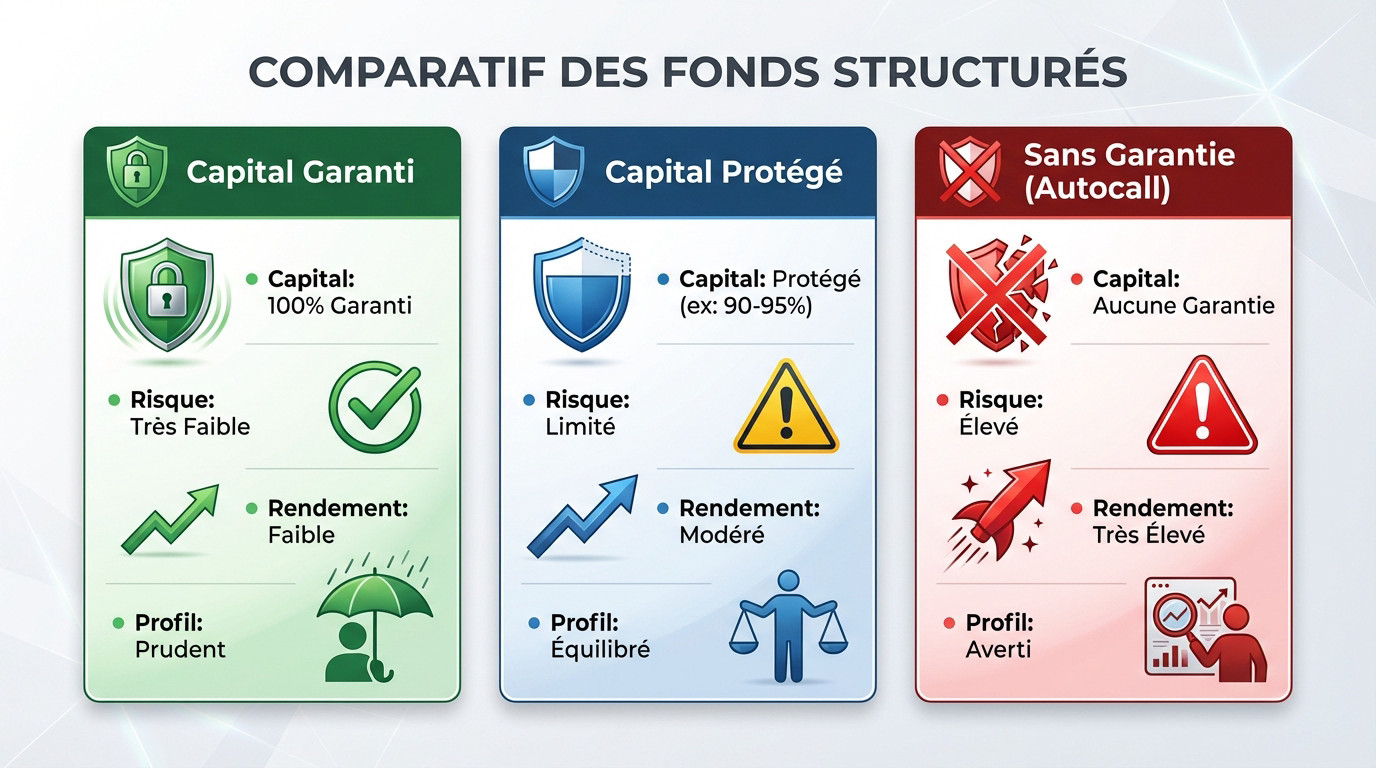

Comparatif des types de fonds structurés

Pour y voir plus clair, rien ne vaut une comparaison directe. Voici un tableau qui résume les caractéristiques de chaque grande famille de fonds.

Tableau récapitulatif pour choisir

Ce tableau vous aidera à visualiser quel fonds correspond à vos attentes. Le choix dépend de votre tolérance au risque : plus la garantie est forte, plus le rendement potentiel diminue mécaniquement.

Il faut donc arbitrer entre sécurité absolue et performance. Voici les différences fondamentales pour vous guider.

| Caractéristique | Fonds à capital garanti | Fonds à capital protégé | Fonds sans garantie (Autocall) |

|---|---|---|---|

| Protection du capital | 100% à l’échéance | Partielle (ex: 90%) | Aucune (ou conditionnelle) |

| Niveau de risque | Très faible | Faible à modéré | Élevé |

| Potentiel de rendement | Limité | Modéré | Élevé |

| Profil d’investisseur | Prudent | Équilibré | Dynamique / Averti |

L’incertitude du « strike » initial

Un point technique important : le niveau de référence de l’actif (le « strike ») est souvent fixé à la fin de la commercialisation. Il est donc inconnu lors de la souscription.

Cela crée une incertitude. Si le marché monte entre-temps, le point de départ sera plus élevé. La barre est alors plus haute pour déclencher le gain.

C’est un détail capital à anticiper, car il conditionne toute la performance future du produit.

La durée de vie du produit

Chaque fonds structuré a une durée de vie limitée, souvent entre 5 et 10 ans. C’est ce qu’on appelle la maturité. Le produit disparaît une fois l’échéance atteinte.

La période de souscription est également très courte. Une fois terminée, il n’est plus possible d’investir dans le fonds.

Cet aspect « éphémère » est une caractéristique propre à ces produits qui impose une certaine réactivité.

Vous hésitez sur la stratégie à adopter ? Prenez rendez-vous avec un conseiller financier Genève de notre équipe pour un bilan patrimonial complet ou pour discuter de vos options d’investissement.

Comment intégrer les fonds structurés dans votre stratégie ?

Si, après avoir pesé le pour et le contre, ce type de placement vous intéresse, voici les étapes pratiques pour y accéder et les points à vérifier.

Les enveloppes fiscales adaptées

On ne souscrit pas un fonds structuré comme on ouvre un simple livret. Il doit impérativement être logé dans une enveloppe d’investissement spécifique. C’est une règle de base pour accéder à ces marchés.

Le choix de l’enveloppe déterminera la fiscalité finale. C’est un point financier à ne surtout pas négliger.

- L’assurance-vie : c’est l’enveloppe la plus courante, utilisée ici en tant qu’unité de compte.

- Le compte-titres ordinaire (CTO) : cette option offre le plus de flexibilité technique pour l’investisseur.

- Le Plan d’Épargne en Actions (PEA) : possible seulement si le fonds est éligible, avec une fiscalité avantageuse.

Check-list avant de signer

Ne vous fiez pas uniquement à la plaquette commerciale fournie par la banque. Prenez le temps de vérifier quelques points clés par vous-même. Le diable se cache dans les détails.

C’est votre argent, c’est donc votre responsabilité. Voici une liste précise pour vous guider.

- Le sous-jacent : est-il clair et compréhensible, comme un grand indice boursier ?

- La barrière de protection : quel est le niveau exact de protection du capital prévu ?

- La maturité : la durée d’immobilisation des fonds vous convient-elle réellement ?

- L’émetteur : quelle est sa note de crédit et est-il suffisamment solide ?

- Les scénarios de performance : avez-vous bien compris les cas favorables et défavorables ?

L’accompagnement, une étape non négociable

Vous l’aurez compris, un fonds structuré n’est pas un produit simple. Tenter de s’y aventurer seul quand on n’est pas un expert financier est une mauvaise idée. Les détails comptent énormément ici. Ne prenez pas ce risque inutilement.

Faire le point avec un professionnel permet de valider votre choix. Il s’assure que le produit correspond bien à votre profil de risque. Vos objectifs patrimoniaux doivent rester la priorité.

C’est pourquoi un bilan patrimonial complet est souvent la meilleure porte d’entrée. Pour cela, les experts de Conseiller Financier Genève peuvent vous accompagner. Ils vous aideront à définir une stratégie d’investissement claire et adaptée.

En définitive, les fonds structurés constituent une solution hybride pertinente pour dynamiser votre épargne tout en maîtrisant le risque. Ils offrent un cadre défini rassurant, mais leur complexité exige de la vigilance. Par conséquent, analysez bien les conditions et faites-vous accompagner par un expert pour intégrer ces outils efficacement dans votre stratégie patrimoniale.