Subissez-vous un prélèvement trop élevé sans comprendre comment ajuster votre situation fiscale ? Cet article détaille le fonctionnement de l’impôt à la source en Suisse et compare la rectification simple à la taxation ordinaire ultérieure pour optimiser votre revenu net. Découvrez comment le statut de quasi-résident et les versements dans un 3ème pilier peuvent transformer vos charges en économies réelles dès maintenant.

- Fonctionnement de l’impôt à la source en Suisse

- Rectification simple ou taxation ordinaire ultérieure (TOU) ?

- Le statut de quasi-résident pour maximiser vos déductions

- Stratégies d’optimisation et accompagnement à Genève

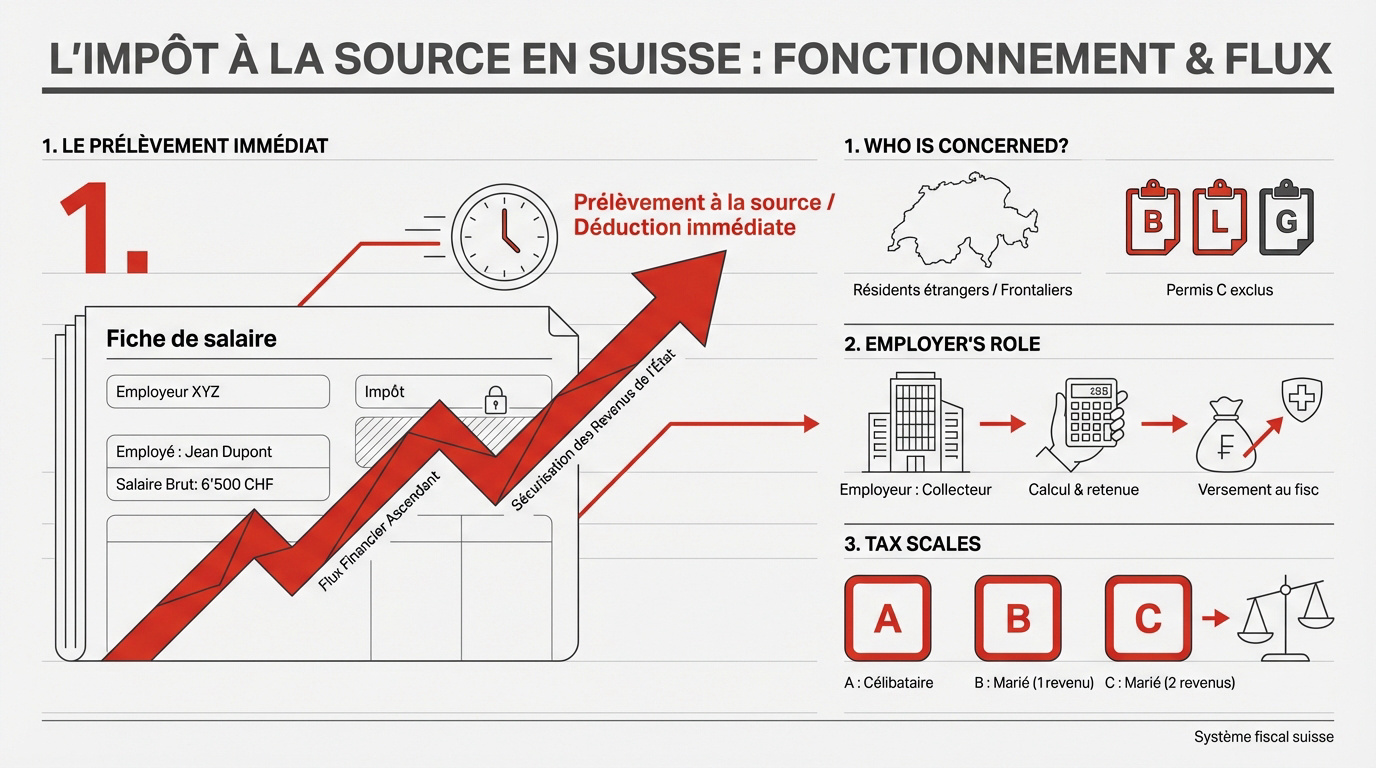

Fonctionnement de l’impôt à la source en Suisse

Après avoir planté le décor sur la fiscalité helvétique, voyons concrètement comment ce système de prélèvement direct s’applique à votre fiche de paie.

Qui est concerné par ce prélèvement automatique ?

L’impôt à la source touche les résidents étrangers sans permis C et les frontaliers. Il concerne les titulaires des permis B, L ou G.

Le prélèvement s’effectue directement sur le salaire pour simplifier la collecte. C’est la règle de base.

Informez-vous sur le système fiscal suisse pour mieux comprendre vos obligations.

Permis B (résident), L (courte durée), G (frontalier). Le permis C est exonéré.

Le rôle pivot de l’employeur dans la collecte

L’employeur calcule la retenue sur le salaire brut mensuel. Il agit comme collecteur pour l’administration fiscale. C’est une obligation légale. Le salarié reçoit son salaire net directement.

Les fonds sont ensuite reversés au fisc cantonal. L’entreprise garantit ainsi la conformité.

Comprendre les différents barèmes d’imposition

Le fisc utilise des lettres pour les barèmes. Le barème A vise les célibataires, tandis que le barème B concerne les couples mariés.

Le revenu du conjoint influence souvent le taux. Cela change la donne pour le calcul final.

- Barème A : célibataire

- Barème B : marié, un seul revenu

- Barème C : marié, deux revenus

L’impôt à la source en Suisse : Rectification, TOU et optimisation pour les frontaliers sont des sujets complexes. Nos experts vous accompagnent.

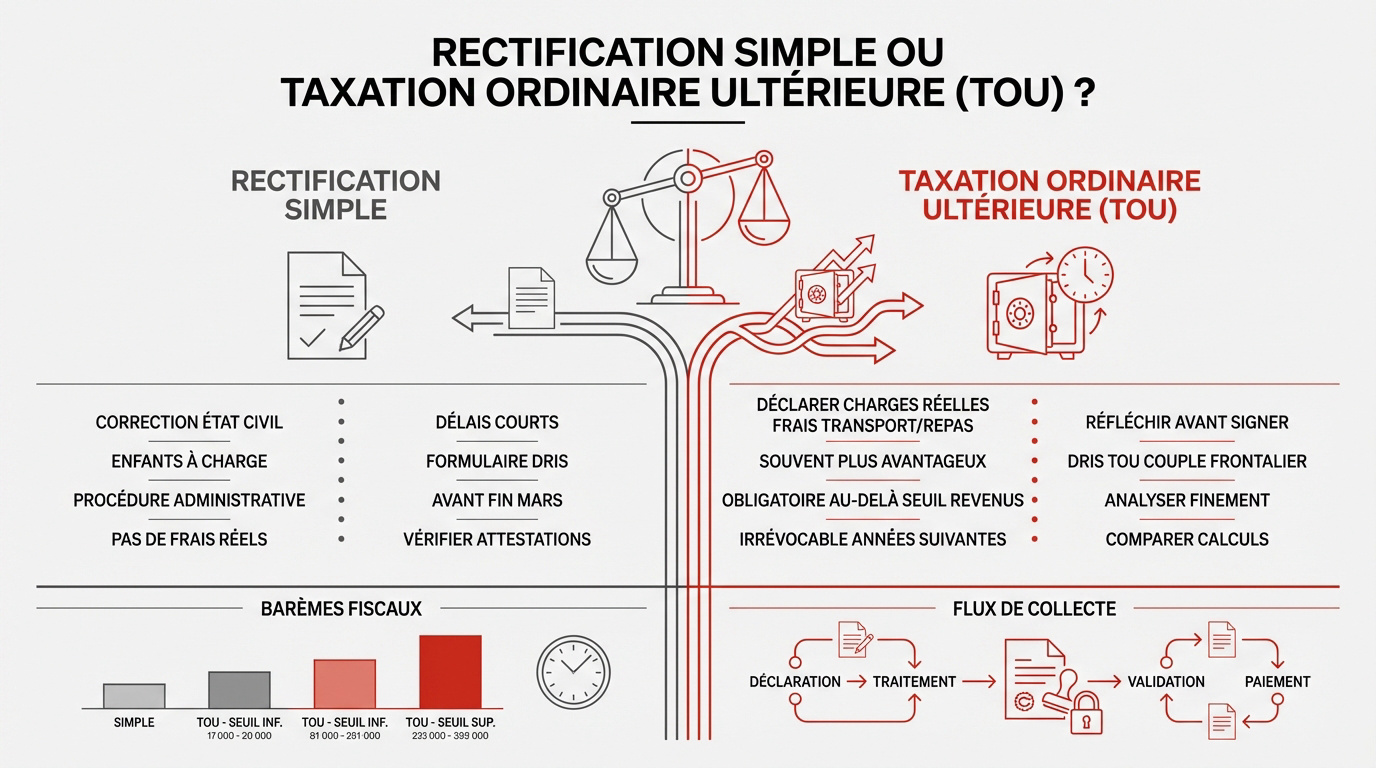

Rectification simple ou taxation ordinaire ultérieure (TOU) ?

Si le calcul de base semble figé, il existe pourtant des leviers pour ajuster votre situation et récupérer un trop-perçu.

La date limite est le 31 mars. Depuis 2021, la rectification simple ne permet plus de déduire le 3ème pilier ou les frais de garde.

La demande de rectification pour corriger les erreurs

La rectification simple permet de corriger l’état civil. On ajuste aussi le nombre d’enfants à charge. C’est une procédure purement administrative.

Attention, cette voie ne permet pas de déduire des frais réels. Elle sert uniquement à valider le bon barème appliqué. Il faut soumettre le formulaire DRIS avant la fin mars.

Vérifiez bien vos attestations de salaire. Une erreur de saisie est vite arrivée.

Pourquoi choisir la TOU malgré sa complexité ?

La taxation ordinaire ultérieure permet de déclarer vos charges réelles. On parle ici de frais de transport ou de repas. C’est souvent plus avantageux.

Cette démarche devient obligatoire au-delà d’un certain seuil de revenus. Elle est irrévocable pour les années suivantes. Réfléchissez bien avant de signer.

Pour un DRIS TOU couple frontalier, l’analyse doit être fine. Comparez toujours les deux méthodes de calcul.

Le diable se cache dans les détails. Contactez un conseiller financier en Suisse pour un bilan patrimonial complet et valider votre éligibilité à la TOU.

Le statut de quasi-résident pour maximiser vos déductions

Pour ceux qui ne vivent pas en Suisse mais y travaillent, le statut de quasi-résident ouvre des portes fiscales majeures.

La règle des 90% de revenus mondiaux

Vous devez gagner au moins 90 % de vos revenus en Suisse. Ce seuil permet d’être traité comme un résident fiscal. C’est le sésame pour les déductions sociales. Le calcul inclut les revenus du foyer.

Le télétravail peut impacter ce quota. Les jours travaillés hors de Suisse comptent différemment. Consultez un guide sur les impôts frontaliers.

| Critère | Statut Source Standard | Statut Quasi-Résident |

|---|---|---|

| Déduction frais de transport | Non autorisé | Autorisé |

| Déduction 3ème pilier | Non autorisé | Autorisé |

| Déduction pension alimentaire | Non autorisé | Autorisé |

| Frais de garde d’enfants | Non autorisé | Sous conditions |

Les leviers fiscaux du 3ème pilier et de la LPP

Verser dans un 3ème pilier suisse réduit directement votre revenu imposable. Les plafonds sont fixés chaque année. C’est une épargne très efficace.

Le rachat d’années dans le 2ème pilier est aussi puissant. Cela booste votre future retraite. En plus, l’économie d’impôt est immédiate.

Pour les frontaliers, le 3ème pilier frontalier reste un outil d’optimisation incontournable. Pensez aussi à la cotisation 2ème pilier pour vos calculs.

Le plafond de déduction pour le 3ème pilier A est fixé à 7 258 CHF pour les salariés affiliés à une caisse de pension. Pour obtenir le statut de quasi-résident, le seuil de 90 % des revenus mondiaux imposables en Suisse est impératif.

Stratégies d’optimisation et accompagnement à Genève

Anticiper est le maître-mot pour ne pas subir sa fiscalité, surtout quand la vie privée évolue.

Anticiper les changements de situation en cours d’année

Un mariage ou une naissance change votre barème. Il faut informer l’administration rapidement. Cela évite des régularisations douloureuses plus tard.

Les revenus irréguliers comme un bonus ou 13e salaire peuvent faire grimper votre taux. Le chômage est aussi un facteur de variation important. Gérez ces pics avec prudence. Prévoyez toujours une réserve de liquidités.

Voici les événements à signaler :

- Mariage/Divorce

- Naissance

- Changement d’emploi

- Revenus accessoires

L’intérêt d’un bilan patrimonial avec un expert

Un expert en optimisation fiscale sécurise votre patrimoine. Il analyse chaque détail de votre situation. Le gain financier est souvent réel.

Nos conseillers à Genève vous accompagnent pour un bilan complet. Nous regardons la prévoyance et les investissements. C’est une vision à 360 degrés.

Prenez rendez-vous pour une analyse sur mesure. Que ce soit pour un retrait 3ème pilier ou une succession, nous sommes là. Votre sérénité fiscale.

Optimiser votre fiscalité suisse exige de choisir entre rectification simple, taxation ordinaire ultérieure ou statut de quasi-résident avant le 31 mars. En déduisant votre 3ème pilier et vos frais réels, vous transformez vos contraintes en opportunités d’épargne immédiates. Sécurisez dès maintenant votre patrimoine pour un avenir financier serein.