Saviez-vous qu’une simple omission dans le report de vos salaires helvétiques peut engendrer un redressement fiscal atteignant plusieurs milliers d’euros ? Entre les spécificités des huit cantons signataires de l’accord de 1983 et les obligations déclaratives liées aux comptes bancaires étrangers, la gestion de votre fiscalité transfrontalière devient rapidement une source d’insécurité juridique.

Nous avons conçu ce guide technique pour vous accompagner dans la maîtrise des formulaires 2042 et 2047, afin de sécuriser votre déclaration des revenus suisses au fisc français et d’optimiser vos prélèvements grâce aux mécanismes de crédit d’impôt. Nous décortiquons ensemble ces procédures pour garantir votre conformité fiscale.

- Les fondamentaux de la déclaration des revenus suisses en France

- L’exploitation technique du certificat de salaire et du formulaire 2047

- Le remplissage du formulaire 2042 et la sécurisation du crédit d’impôt

- Stratégies de valorisation fiscale et conformité du patrimoine étranger

Les fondamentaux de la déclaration des revenus suisses en France

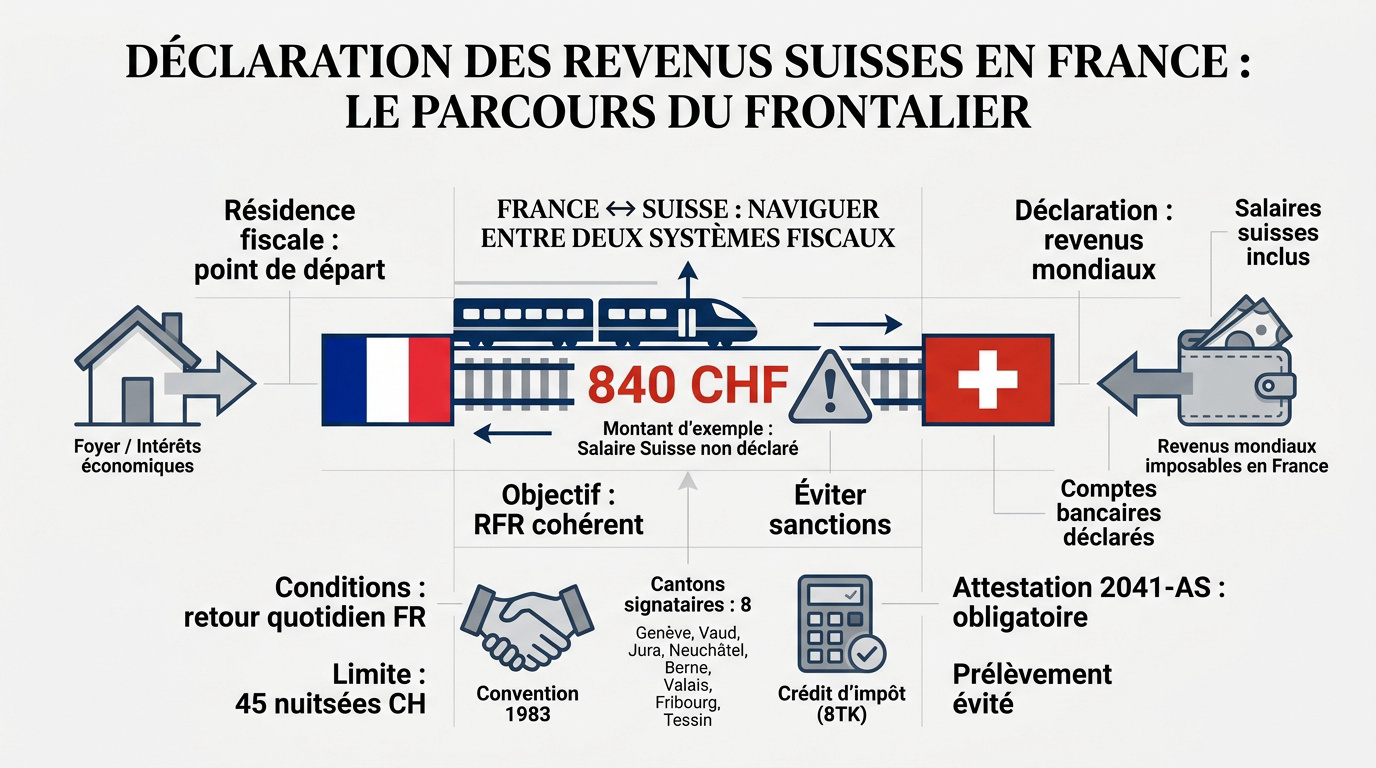

Un frontalier risque 840 CHF de redressement sans une déclaration précise. Les revenus mondiaux sont imposables en France, mais les conventions de 1983 et le crédit d’impôt (case 8TK) neutralisent la double imposition selon votre canton.

Une erreur déclarative expose à un redressement moyen de 840 CHF. La précision est votre meilleure protection contre les sanctions.

La transition vers l’analyse rigoureuse des critères de résidence constitue le socle indispensable de votre conformité fiscale franco-suisse.

La détermination de la résidence fiscale et des obligations mondiales

La résidence fiscale dépend de votre foyer permanent ou du centre de vos intérêts économiques. C’est le point de départ obligatoire.

Les résidents français déclarent l’intégralité de leurs revenus mondiaux, incluant salaires et comptes. Utilisez Système fiscal suisse : comprendre votre impôt 2026 via ce lien.

L’objectif est de calculer un revenu fiscal de référence (RFR) cohérent. Cela évite les sanctions administratives lourdes.

Passer du statut de résident à l’application territoriale permet de distinguer les règles selon la géographie de votre emploi.

Le régime spécifique des cantons signataires de l’accord de 1983

Huit cantons (Vaud, Valais, Neuchâtel, Jura, Berne, Bâle-Ville, Bâle-Campagne, Soleure) appliquent cet accord. L’impôt y est payé exclusivement en France.

- Retour quotidien au domicile.

- Limite de 45 nuitées en Suisse.

L’attestation 2041-AS est primordiale pour prouver votre statut. Elle évite le prélèvement à la source par l’employeur suisse.

Sécurisez votre fiscalité. Contactez un conseiller financier à Genève pour un bilan complet et une optimisation de votre prévoyance.

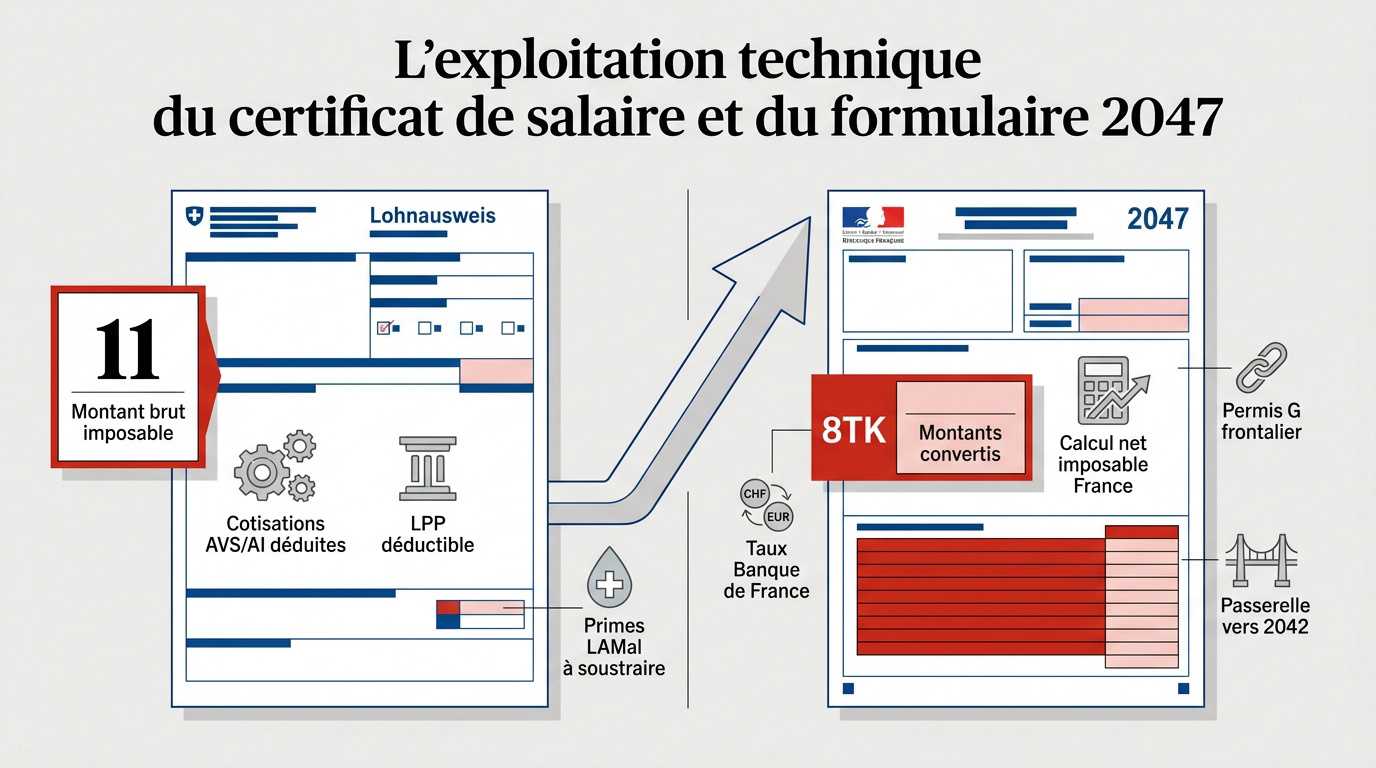

L’exploitation technique du certificat de salaire et du formulaire 2047

Une fois votre régime identifié, il faut traduire les documents suisses en données exploitables.

L’identification des montants imposables sur le lohnausweis helvétique

Analysez avec rigueur le chiffre 11 du certificat de salaire. Ce montant représente votre salaire brut imposable après déduction des cotisations sociales suisses obligatoires comme l’AVS et l’AI.

Notez que les cotisations LPP liées au deuxième pilier sont également déductibles de votre assiette. Le salaire net suisse ne correspond jamais au montant à déclarer en France. Soyez particulièrement vigilant sur ce point technique.

Enfin, les primes d’assurance maladie, qu’il s’agisse de la LAMal ou de la CMU, doivent être soustraites manuellement. Il s’agit d’une omission fréquente chez de nombreux contribuables frontaliers.

La conversion monétaire et le calcul du net imposable français

Vous devez impérativement utiliser le taux de change annuel officiel publié par la Banque de France. Pour l’exercice 2024, cette valeur de référence se situe aux alentours de 1,03 EUR pour 1 CHF.

Utilisez le taux de change annuel officiel de la Banque de France, soit environ 1,03 EUR pour 1 CHF pour l’année 2024, afin de sécuriser vos calculs.

Reportez ensuite avec précision les montants convertis dans votre formulaire 2047. Ce document administratif indispensable sert de passerelle technique vers votre déclaration principale de revenus 2042.

Cette étape est fondamentale pour la gestion de votre Le Permis G en Suisse : Travailler en Tant que Frontalier. Une saisie rigoureuse garantit la conformité de votre situation fiscale franco-suisse.

Le remplissage du formulaire 2042 et la sécurisation du crédit d’impôt

Les chiffres étant prêts, le report dans les cases spécifiques de la 2042 détermine votre imposition finale.

La gestion de la case 8TK pour les contribuables imposés à la source

Pour les cantons comme Genève, inscrivez les revenus en case 1AF. Cela signale que l’impôt a déjà été prélevé à la source. Ce guide technique détaillé explique comment déclarer les revenus suisses au fisc français pour éviter la double imposition.

Cocher impérativement la case 8TK. Sans cela, vous subirez une double imposition massive. On parle parfois de 12 000 euros réclamés à tort par le fisc français.

| Canton | Lieu d’imposition | Formulaire 2042 | Case spécifique |

|---|---|---|---|

| Genève | Suisse | 2042 | 1AF+8TK |

| Vaud | France | 2042 | 1AG |

| Zurich | Suisse | 2042 | 1AF+8TK |

Prenez rendez-vous avec un conseiller financier Genève pour un bilan patrimonial complet. Nos experts sécurisent votre fiscalité.

La déclaration simplifiée pour les frontaliers des cantons à impôt français

Les frontaliers de Vaud ou Neuchâtel utilisent les cases 1AG ou 1BG. Ici, aucun crédit d’impôt 8TK n’est nécessaire. La procédure est directe pour ces résidents fiscaux.

L’impôt est calculé et payé directement en France. Le taux dépend de votre quotient familial et de vos revenus totaux. C’est le barème progressif national qui s’applique.

Vérifiez la concordance avec votre certificat de salaire. Une erreur de report peut bloquer vos droits sociaux ou déclencher un contrôle. La précision est votre meilleure alliée.

Stratégies de valorisation fiscale et conformité du patrimoine étranger

Au-delà du simple remplissage, certaines options permettent de réduire drastiquement la facture fiscale annuelle.

L’opportunité du statut de quasi-résident pour la déduction des charges

Le statut de quasi-résident est accessible si 90% de vos revenus mondiaux proviennent de Suisse. C’est un levier d’optimisation puissant. Cette option fiscale transforme radicalement votre imposition.

Ce statut permet de déduire les frais réels, les rachats de 2ème pilier et le 3ème pilier A. Pour en savoir plus, consultez le Statut quasi résident suisse – Le guide expert 2026. Les économies réalisées sont substantielles.

Les gains peuvent atteindre plusieurs milliers de francs. Une rectification DRIS/TOU est alors nécessaire. C’est un choix stratégique majeur.

La déclaration des comptes bancaires et la planification de la prévoyance

N’oubliez pas le formulaire 3916 pour vos comptes UBS ou BCGE. L’amende est de 1 500 euros par compte non déclaré. La vigilance est ici de mise.

Le formulaire 3916 concerne vos comptes UBS ou BCGE. L’amende s’élève à 1 500 euros par compte non déclaré au fisc français.

Les piliers de prévoyance sont aussi concernés par cette obligation. Une gestion rigoureuse évite les mauvaises surprises lors de la retraite. Anticiper permet de protéger votre capital.

Pour sécuriser votre avenir, sollicitez un conseiller financier en Suisse. Un bilan patrimonial complet permet d’anticiper vos besoins futurs efficacement. Nous vous accompagnons dans cette démarche.

Maîtriser les formulaires 2042 et 2047 assure la conformité de votre déclaration des revenus suisses au fisc français tout en neutralisant la double imposition. Identifiez vos spécificités cantonales et vérifiez la case 8TK dès maintenant pour sécuriser vos gains. Agissez sereinement pour transformer vos obligations fiscales en leviers d’optimisation durable.