En résumé ? Une famille peut perdre jusqu’à 610 000 CHF en 10 ans sans stratégie patrimoniale, car l’inflation, les impôts mal optimisés et les investissements inadaptés grignotent le capital. Cette perte majeure souligne l’importance d’une gestion proactive pour préserver son patrimoine et atteindre ses objectifs financiers. Une planification anticipée évite ces fuites invisibles, souvent sous-estimées.

Une famille peut-elle réellement perdre 610 000 CHF en une décennie ? L’optimisation patrimoniale révèle que non seulement l’inflation et les impôts mal gérés, mais aussi les placements inadaptés ou les frais bancaires exorbitants creusent ce déficit silencieux. Ce chiffre, bien qu’indicatif, souligne l’urgence de structurer ses actifs pour préserver sa sécurité financière. En explorant des outils comme le démembrement de propriété ou les holdings familiales, ce guide dévoile comment convertir ces risques en leviers de croissance durable, tout en minimisant les coûts cachés qui érodent votre capital année après année.

- Le Coût de l’Inaction : Une Perte Potentielle de 610 000 CHF en 10 Ans

- Décrypter la Perte de 610 000 CHF : Les Mécanismes de l’Érosion Patrimoniale

- Les Piliers d’une Optimisation Patrimoniale Efficace

- Stratégies Avancées pour une Ingénierie Patrimoniale Robuste

- L’Expertise Indispensable du Conseiller en Optimisation Patrimoniale

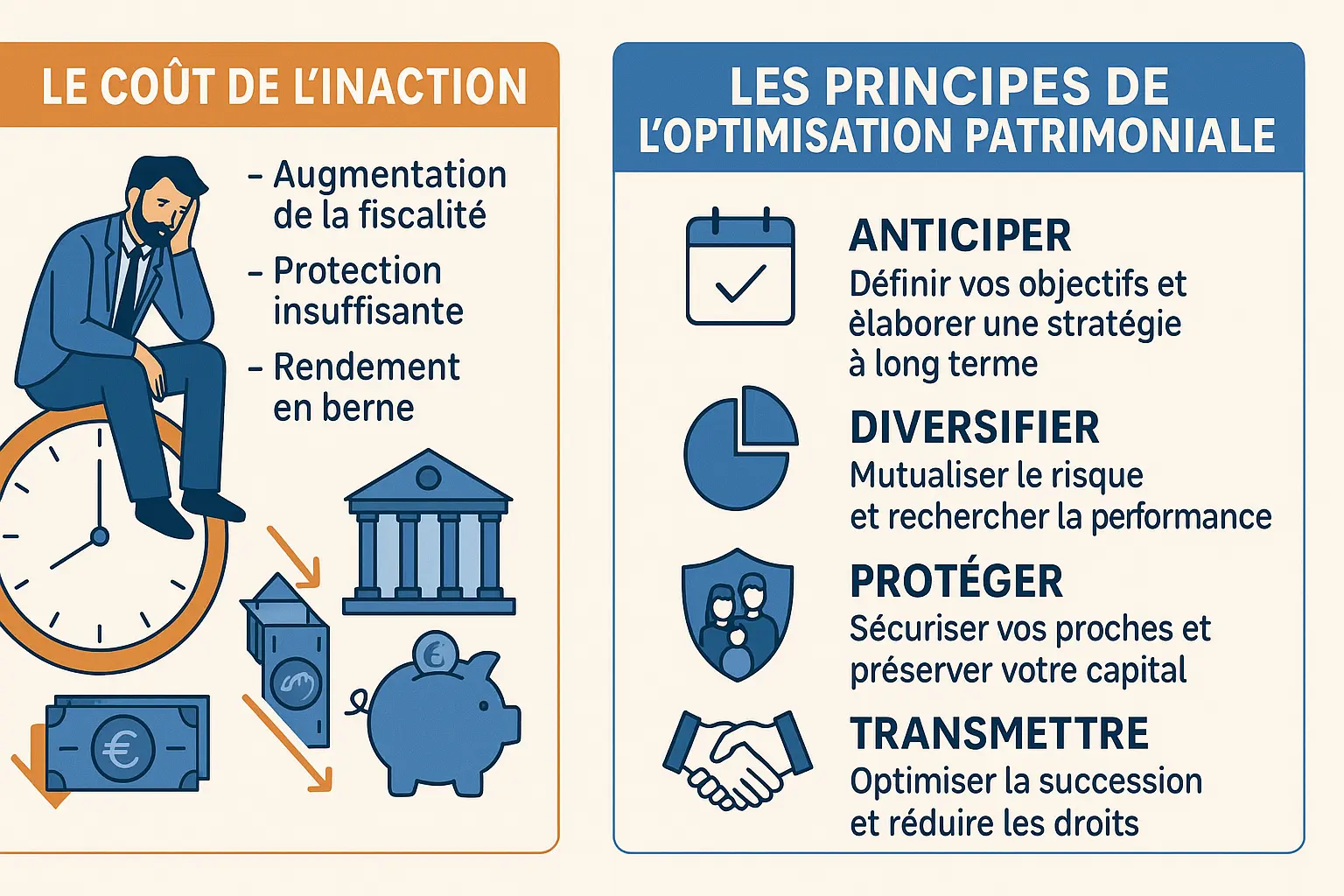

Le Coût de l’Inaction : Une Perte Potentielle de 610 000 CHF en 10 Ans

Comprendre l’Enjeu de l’Optimisation Patrimoniale

Imaginez l’impact de 610 000 CHF sur l’avenir de votre famille. Ce chiffre, loin d’être une fiction, illustre les conséquences d’une absence de stratégie patrimoniale.

En 10 ans, l’inflation, les impôts non optimisés ou des placements inadaptés peuvent engendrer des pertes massives. Par exemple, un héritage de 500 000 francs génère 270 000 CHF d’impôts à Genève contre 71 000 CHF à Zoug, soulignant l’enjeu fiscal. Ces écarts reflètent l’importance d’une planification anticipée pour éviter des charges inutiles.

Qu’est-ce que l’Optimisation Patrimoniale ? Définition et Objectifs Clés

L’optimisation patrimoniale consiste à gérer stratégiquement ses biens pour maximiser leur valeur nette. Cela concerne toutes les familles, indépendamment de leur fortune, via une approche globale.

- Maximiser la rentabilité des actifs en ajustant les placements pour limiter les pertes liées à l’inflation.

- Réduire la pression fiscale grâce aux mécanismes d’optimisation disponibles dans chaque canton.

- Protéger le patrimoine contre les imprévus (divorce, dettes) via une structuration juridique adaptée.

- Préparer la transmission aux héritiers en anticipant les droits de succession.

- Atteindre des objectifs financiers (retraite, études des enfants) avec des stratégies personnalisées.

Une non-optimisation peut coûter jusqu’à 610 000 CHF sur une décennie. Une stratégie proactive évite ces pertes et sécurise l’avenir familial. Pour cela, prenez rendez-vous avec un conseiller financier à Genève pour une analyse personnalisée et un plan d’action adapté à votre situation.

Décrypter la Perte de 610 000 CHF : Les Mécanismes de l’Érosion Patrimoniale

Comment une Famille Peut Perdre une Telle Somme sans Stratégie ?

Une absence de stratégie patrimoniale peut entraîner une érosion silencieuse du capital. Prenons l’exemple d’une famille qui, sur 10 ans, pourrait potentiellement perdre 610 000 CHF. Ce chiffre illustre les conséquences cumulées de l’inaction : même des effets mineurs, additionnés, deviennent dévastateurs.

L’inflation érode le pouvoir d’achat. Par exemple, une tasse de café passée de 4,16 CHF à 4,58 CHF en 10 ans montre comment l’argent immobilisé perd de la valeur. Sans rendement compensant l’inflation, même un capital de 100 000 CHF à faible taux subit une perte réelle en pouvoir d’achat.

Les impôts non optimisés aggravent la situation. En Suisse, le forfait fiscal offre une imposition allégée pour les résidents étrangers. Son absence entraîne des prélèvements plus lourds : un patrimoine mal structuré pourrait payer 50 000 CHF d’impôts annuels au lieu de 20 000 CHF sous ce régime.

Les mauvais investissements ou l’absence de placements sont coûteux. Un capital à taux négligeable génère des intérêts dérisoires. Sur 10 ans, un million CHF à 0,05% rapporte 5 000 CHF, une somme inférieure à l’inflation cumulée de 6,2%.

Les frais bancaires excessifs s’accumulent. Une gestion traditionnelle pour 1 million CHF coûte jusqu’à 1,26% annuel. Sur la décennie, cela réduit la croissance du capital de 125 740 CHF, sans compter les frais cachés (fonds, devises) qui alourdissent la charge.

Les pertes liées à la transmission sont sous-estimées. Sans planification successorale, les droits de succession et les conflits divisent le patrimoine. Les héritiers encourent des frais juridiques inutiles et des risques de dépréciation des actifs.

L’Importance Cruciale du Bilan Patrimonial Initial

L’Étape Incontournable : Un Diagnostic Complet

Un bilan patrimonial est indispensable. Il analyse les actifs, passifs et objectifs. C’est le socle d’une gestion stratégique : identifier des frais trop élevés ou des placements inefficaces évite des pertes inutiles.

Pour agir, consultez notre guide sur la planification à long terme. Un conseiller patrimonial vous aide à structurer votre capital et à éviter ces pertes. Une optimisation proactive, même modeste, préserve des dizaines de milliers de francs sur 10 ans.

Les Piliers d’une Optimisation Patrimoniale Efficace

Diversification des Actifs et Allocation Patrimoniale Stratégique

Investir sans diversifier, c’est comme placer tous ses œufs dans le même panier. Une absence de stratégie peut entraîner des pertes massives : une famille peut perdre 610 000 CHF en 10 ans, simplement par manque de répartition des actifs. La diversification réduit les risques en répartissant les investissements entre immobilier, actions, obligations et actifs tangibles. Un portefeuille équilibré combine 40 % d’actions (croissance), 30 % d’obligations (stabilité) et 30 % d’immobilier ou or (actifs alternatifs).

L’allocation patrimoniale s’adapte à votre profil. Un investisseur prudent privilégiera les fonds euros, tandis qu’un profil dynamique optera pour une majorité d’actions. Sans expertise, les erreurs de timing ou la surconcentration sont fréquentes.

Optimisation Fiscale : Réduire l’Impôt Légalement

En Suisse, les opportunités fiscales sont multiples. Les cotisations au pilier 3a (plafond 7 056 CHF en 2024), les frais de formation (12 000 CHF) ou les dons (20 % du revenu imposable) offrent des réductions. Ces leviers exigent une analyse personnalisée pour maximiser leur efficacité.

Pour les entrepreneurs, le retrait en capital des avoirs de prévoyance est souvent plus avantageux. Le capital bénéficie d’un régime préférentiel, avec taxation limitée aux rendements générés. Échelonner les retraits sur plusieurs années réduit l’assiette imposable.

Pour approfondir, consultez notre guide sur l’Optimisation fiscale suisse ou les réglementations fiscales suisses.

Planification de la Transmission : Anticiper l’Avenir

Une absence de planification successorale expose votre patrimoine à des droits de succession élevés. En Suisse, les règles varient selon les cantons : à Genève, les donations aux descendants sont exonérées, tandis d’autres imposent des plafonds. Un testament ou des donations anticipées permettent de contourner ces pièges. Par exemple, la quotité disponible peut atteindre 50 % de la succession pour favoriser un conjoint ou des tiers.

Pour structurer votre transmission, consultez notre Guide Complet pour la Planification Successorale en Suisse. Un conseiller patrimonial vous guide entre spécificités cantonales et outils juridiques.

En résumé, des stratégies proactives évitent des pertes significatives. Diversification, optimisation fiscale ou planification successorale nécessitent un accompagnement expert. Prenez rendez-vous avec un conseiller financier à Genève pour sécuriser votre avenir financier.

Stratégies Avancées pour une Ingénierie Patrimoniale Robuste

L’Utilisation des Structures Sociétaires : Holding Familiale et SCI

La Holding Familiale centralise la gestion d’un patrimoine diversifié. Elle bénéficie du régime mère-fille (exonération de 95 % des dividendes) et facilite la transmission via le Pacte Dutreil (réduction de 75 % des droits de mutation). Elle évite les conflits entre héritiers en regroupant les actifs sous une même entité.

La Société Civile Immobilière (SCI) structure la gestion immobilière. Elle transmet des parts sociales (abattement de 100 000 € par enfant tous les 15 ans) et évite les blocages décisionnels de l’indivision grâce à des statuts clairs.

Mais attention : ces structures exigent une expertise juridique-fiscale. Leur complexité peut freiner les patrimoines modestes. Le choix entre SAS et SARL dépend du profil du porteur de projet.

Le Démembrement de Propriété : Un Levier pour la Transmission

Le démembrement sépare nue-propriété (droit de disposer) et usufruit (droit d’usage). Cela réduit les droits de donation de 20 à 50 %, car seule la nue-propriété est imposée. Par exemple, un donateur de 70 ans transmet une nue-propriété évaluée à 60 % de la valeur du bien.

- Le donateur conserve l’usufruit (loyers) tout en préparant la succession.

- Les héritiers reçoivent la nue-propriété avec abattement rechargeable.

- Applicable aux parts de SCI ou de holding, sécurisant les actifs et réduisant l’IFI.

Notez que : un acte notarié est obligatoire. Les grosses réparations incombent au nu-propriétaire, une clause doit être prévue.

Tableau Comparatif des Stratégies Patrimoniales

| Stratégie | Objectifs Principaux | Avantages Clés | Complexité |

|---|---|---|---|

| Optimisation Fiscale | Épargne réglementée | Accessibilité, simplicité | Basique |

| Holding Familiale | Gestion centralisée | Réduction de l’IFI, Pacte Dutreil | Élevée |

| Démembrement | Transmission progressive | Réduction des droits de succession | Moyenne |

En résumé : l’absence de stratégie peut entraîner des pertes jusqu’à 610 000 CHF sur 10 ans (inflation, impôts, investissements mal structurés). Une gestion proactive évite ces pertes.

Consultez un expert à Genève pour sécuriser votre avenir financier. Une stratégie adaptée anticipe fiscalité, protection des actifs et cohérence familiale.

L’Expertise Indispensable du Conseiller en Optimisation Patrimoniale

Pourquoi Faire Appel à un Professionnel ?

Une absence de stratégie patrimoniale peut coûter jusqu’à 610 000 CHF sur 10 ans à cause de l’inflation, d’erreurs fiscales ou d’investissements mal calibrés. En Suisse, où les règles varient selon les cantons et les accords internationaux, un conseiller en gestion de patrimoine vous propose :

- Une expertise fiscale adaptée aux spécificités locales (comme les baisses d’impôts récentes en Suisse romande).

- Une stratégie personnalisée pour vos objectifs : transmission d’héritage ou réduction des droits de succession (jusqu’à 45% en France sur des actifs suisses).

- Un gain de temps face aux réformes (ex: fiscalité des retraites) ou à l’impôt anticipé de 35% sur les dividendes.

- La mise en œuvre de solutions complexes (holdings, Pacte Dutreil) en toute sécurité juridique.

Le détail compte : sans optimisation, une transmission France-Suisse pourrait coûter 85% d’impôt. Avec un montage adapté, ce taux tombe à 2%.

Votre Partenaire pour une Optimisation Patrimoniale Réussie

En Suisse, les enjeux fiscaux sont multiples : régimes matrimoniaux, réformes en préparation ou impôt anticipé sur les dividendes. Un conseiller patrimonial vous guide pour sécuriser votre capital.

Pour éviter les pertes et construire un avenir solide, contactez un expert de Conseiller Financier Genève. Nous analyserons votre situation et adapterons des outils comme les holdings ou le démembrement de propriété.

En pratique :

- Gestion sur mesure en Suisse romande.

- Collaboration avec Wallswiss pour des solutions éprouvées.

L’optimisation patrimoniale n’est pas réservée aux grandes fortunes. N’attendez pas de subir des pertes irréversibles : prenez rendez-vous dès maintenant pour une analyse gratuite.

L’absence d’optimisation patrimoniale peut coûter jusqu’à 610 000 CHF en une décennie, soulignant l’urgence d’une stratégie proactive. Diversification, réduction fiscale et planification successorale sont des leviers clés, mais leur mise en œuvre nécessite l’expertise d’un conseiller. Pour sécuriser votre avenir financier, contactez dès maintenant un spécialiste de Conseiller Financier Genève. Votre patrimoine mérite une approche stratégique.

FAQ

Qu’est-ce que l’optimisation patrimoniale ?

L’optimisation patrimoniale consiste à gérer de manière proactive ses biens, investissements et dettes pour maximiser la valeur nette, réduire les risques et anticiper la transmission du patrimoine. Elle vise à sécuriser les finances à long terme, quels que soient les niveaux de revenus. En Suisse, cela inclut l’analyse des placements, la réduction des impôts via des dispositifs légaux, et la protection contre l’inflation, qui peut éroder jusqu’à 610 000 CHF en 10 ans sans stratégie adaptée. C’est une démarche sur mesure, pas réservée aux grandes fortunes.

En quoi consiste l’optimisation patrimoniale concrètement ?

Elle repose sur trois piliers majeurs : la diversification des actifs (actions, immobilier, fonds), l’optimisation fiscale (utilisation d’enveloppes avantageuses, déductions) et la planification successorale (réduction des droits de succession, anticipation des conflits familiaux). Par exemple, placer des liquidités sur des comptes à faible rendement expose à la perte de pouvoir d’achat due à l’inflation (0,5 % en 2026 en Suisse). Une approche proactive permet d’éviter ces érosions de capital tout en alignant les placements avec les objectifs personnels.

Quel patrimoine net moyen à 40 ans en Suisse ?

Selon les données suisses, le patrimoine net moyen d’un ménage à 40 ans tourne autour de 300 000 à 500 000 CHF, incluant épargne, placements et immobilier. Cependant, sans gestion proactive, ce capital peut subir une perte latente de 610 000 CHF en une décennie, notamment via les frais bancaires répétés, les impôts non optimisés ou le manque de diversification. Une optimisation stratégique permet de préserver et faire fructifier ce patrimoine, en tenant compte des spécificités fiscales cantonales et des marchés financiers.

Qu’est-ce que l’épargne patrimoniale et comment s’en servir ?

L’épargne patrimoniale désigne les fonds alloués à des placements à long terme (actions, fonds, immobilier) plutôt qu’à des comptes liquides. En Suisse, un investissement dans un portefeuille équilibré (60 % d’actions, 40 % d’obligations) a généré un rendement annuel moyen de 6,6 % depuis 1926. Cela contraste avec les comptes d’épargne à taux nuls, où l’argent perd de la valeur à cause de l’inflation. Pour éviter une perte cumulative de 610 000 CHF, il est crucial de convertir une partie de l’épargne en actifs productifs, tout en diversifiant pour limiter les risques.

Combien faut-il placer pour générer 1000 euros par mois de revenus passifs ?

Pour obtenir 1000 euros mensuels (environ 1 100 CHF), un investissement initial d’environ 330 000 à 400 000 CHF est nécessaire, selon un rendement annuel moyen de 3 à 4 %. Cela suppose de privilégier des actifs comme les ETF (fonds indiciels) ou les obligations suisses, dont le rendement est historiquement de 4 % depuis 1926. Toutefois, une gestion passive bien structurée, combinée à l’effet de levier des dividendes et de la revalorisation, peut réduire ce montant. Notez que les frais de gestion réduisent les gains : des solutions à faible coût sont donc à privilégier.

L’immobilier suisse va-t-il s’effondrer en 2025 ?

Aucun scénario d’effondrement majeur n’est anticipé en 2025, mais des ajustements sont possibles. Le marché immobilier suisse reste soutenu par la rareté des constructions et la demande stable, malgré les taux hypothécaires en hausse. Cependant, un excès de liquidités placées dans l’immobilier sans stratégie fiscale ou de diversification pourrait exposer à des pertes si les prix stagnent ou baissent localement. En l’absence d’optimisation, même un bien immobilier bien choisi peut devenir un frein à la croissance du patrimoine, surtout si les charges ou impôts fonciers ne sont pas anticipés.

Quels sont les trois leviers principaux d’une optimisation patrimoniale ?

Les trois leviers clés sont : 1) La diversification des actifs (répartir entre actions, immobilier, obligations pour limiter les risques) ; 2) L’optimisation fiscale (utilisation de comptes 3a, donations anticipées, choix du canton de résidence) ; 3) La planification de la transmission (démembrement de propriété, holding familiale). Par exemple, une mauvaise répartition des actifs ou des impôts non maîtrisés peut entraîner une perte cumulative de 610 000 CHF sur une décennie. Ces leviers agissent en synergie pour protéger et faire fructifier le capital.

Quels sont les types d’optimisation patrimoniale ?

Trois types dominent : 1) L’optimisation fiscale, via les déductions et enveloppes avantageuses ; 2) La gestion des risques par la diversification et structures juridiques (SCI, holding) ; 3) La planification successorale (démembrement, donations). En Suisse, chaque canton propose des spécificités : à Genève, des déductions pour enfants jusqu’à 6 500 CHF ; à Zoug, une fiscalité sur la fortune limitée à 0,3 %. Ces méthodes, combinées, évitent la perte de valeur liée à l’inflation ou aux impôts mal ciblés.

Quelles sont les 4 dimensions de la performance patrimoniale ?

La performance s’évalue à travers quatre axes : 1) La rentabilité (rendement annuel des actifs) ; 2) La sécurité (protection contre les risques juridiques ou sanitaires) ; 3) La liquidité (capacité à mobiliser des fonds en urgence) ; 4) La fiscalité (minimisation des prélèvements). Par exemple, un portefeuille mal équilibré entre ces dimensions peut subir une perte de 0,5 à 1,1 % par an, soit 610 000 CHF sur 10 ans. Une approche globale garantit un équilibre entre croissance et protection du capital.