Payez-vous trop d’impôts en France malgré vos revenus suisses ? Le PER pour frontaliers s’impose comme la solution idéale pour transformer votre fiscalité en capital retraite grâce à la déduction de vos versements. En optimisant vos plafonds de 2026, vous découvrirez comment réduire immédiatement votre tranche marginale d’imposition tout en sécurisant votre avenir financier entre l’euro et le franc suisse.

- Pourquoi le PER est-il l’outil fiscal majeur des frontaliers en 2026 ?

- Faut-il choisir un PER français ou un 3ème pilier suisse ?

- Comment calculer et optimiser vos plafonds de déduction PER ?

- Sécuriser votre avenir avec un bilan patrimonial à Genève

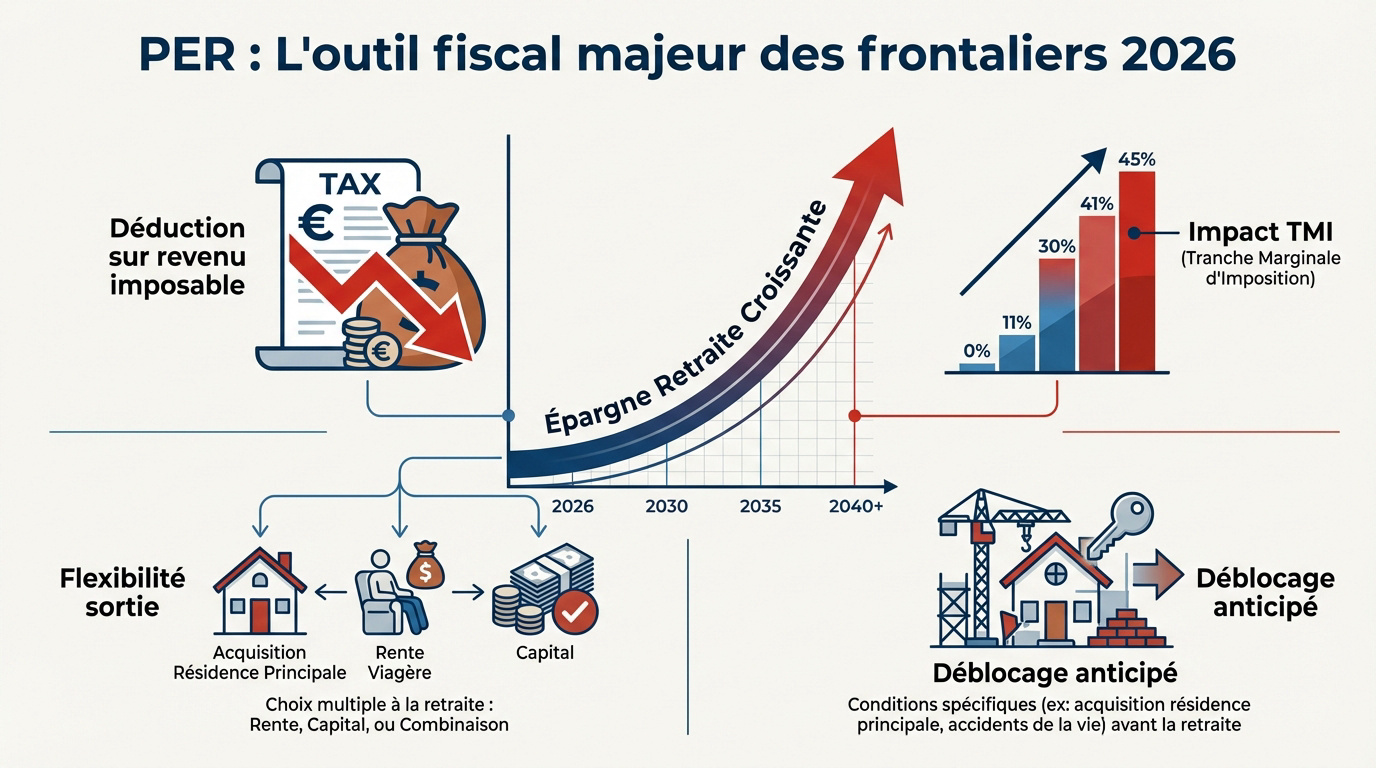

Pourquoi le PER est-il l’outil fiscal majeur des frontaliers en 2026 ?

Après avoir pesé les options pour votre retraite, le Plan d’Épargne Retraite (PER) s’impose comme le levier le plus puissant pour réduire votre facture fiscale en France.

Le mécanisme de la déduction fiscale sur le revenu français

Les versements volontaires sur un PER sont déductibles de votre revenu global imposable. Cela réduit directement la base sur laquelle l’impôt est calculé chaque année.

La déduction impacte votre revenu avant l’application du barème. C’est un avantage immédiat pour les contribuables frontaliers imposés en France. Plan épargne retraite (PER) : préparez et optimisez votre retraite avec une ancre naturelle.

L’économie d’impôt est proportionnelle à vos revenus. Plus vous gagnez, plus vous économisez.

L’impact concret de votre Tranche Marginale d’Imposition

Analysez l’effet de levier selon votre tranche marginale d’imposition (TMI). Si vous êtes à 30% ou 41%, l’État finance une partie importante de votre épargne retraite future.

Un revenu élevé rend ce placement mathématiquement plus performant. Un frontalier avec un gros salaire suisse verra sa fiscalité française fondre rapidement en optimisant sa Tranche Marginale d’Imposition.

Un cadre supérieur gagne bien plus à verser sur un PER qu’un profil débutant. L’économie réelle est incomparable.

Une flexibilité de sortie adaptée aux parcours mobiles

Présentez les options de sortie au moment de la retraite. Vous pouvez choisir entre un capital total, une rente viagère ou un mélange des deux selon vos besoins.

L’achat de la résidence principale est le motif le plus fréquent pour récupérer les fonds avant l’âge légal. La loi autorise plusieurs cas de déblocage anticipé.

En cas de retour définitif en France, vos fonds restent disponibles. Ils sont gérés selon les règles françaises classiques.

Le diable se cache dans les détails. Contactez un conseiller financier en Suisse pour un bilan patrimonial complet et optimisez votre fiscalité dès maintenant.

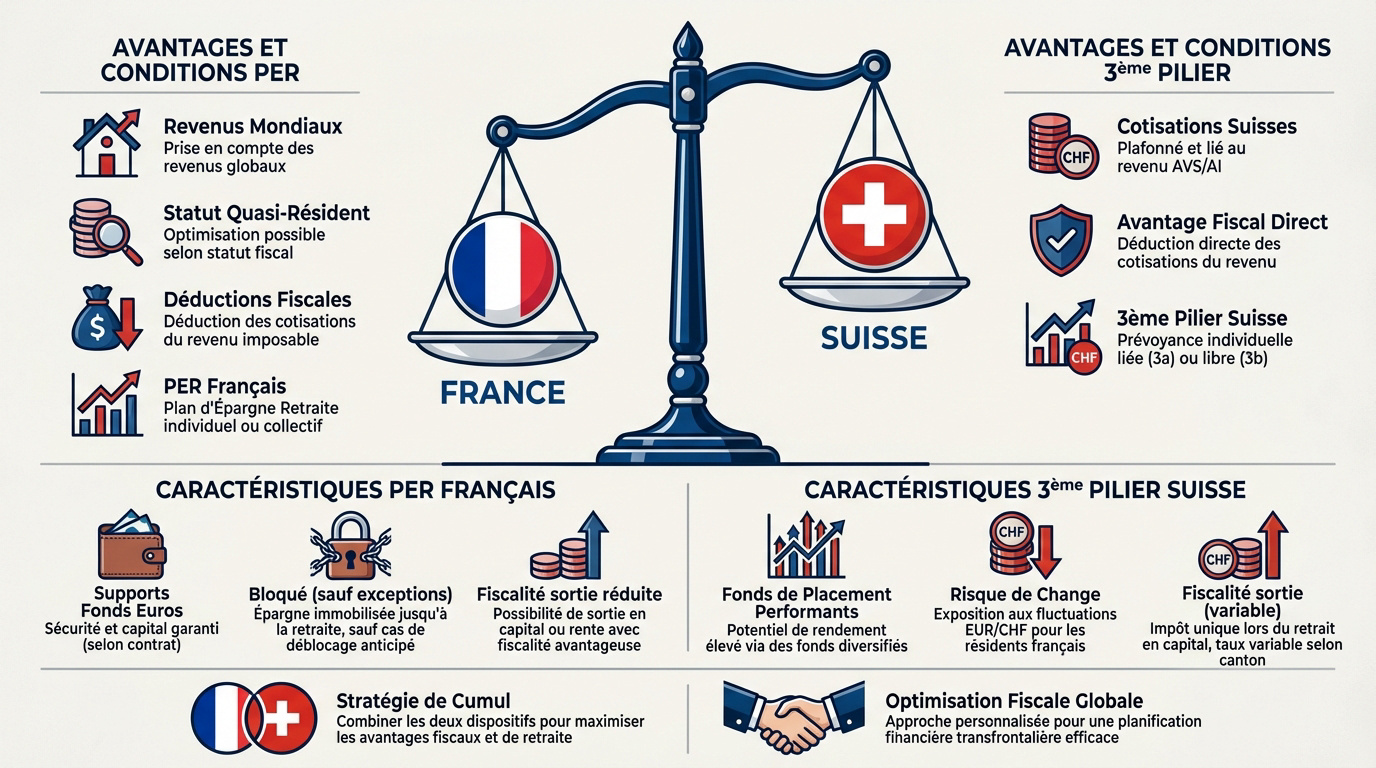

Faut-il choisir un PER français ou un 3ème pilier suisse ?

Le choix entre ces dispositifs dépend de votre statut fiscal et de votre lieu d’imposition principal. Voici les clés pour trancher.

Le statut de quasi-résident et l’éligibilité aux déductions

Pour déduire vos cotisations à Genève, vous devez percevoir 90 % de vos revenus en Suisse. C’est la condition sine qua non du statut de quasi-résident.

Le PER reste souvent l’unique solution pour les frontaliers imposés en France. Sans ce statut, le 3ème pilier perd son avantage fiscal direct. Consultez ce guide : 3ème pilier frontalier – Guide fiscal et avis 2026.

Si vous payez peu d’impôts en Suisse, l’intérêt financier diminue. Le 3ème pilier devient alors moins pertinent pour votre épargne retraite.

Comparatif des rendements et de la fiscalité à la sortie

Voici un aperçu des différences majeures. Notez que la fiscalité finale dépend de votre situation personnelle au moment du départ en retraite.

| Critère | PER Français | 3ème Pilier Suisse |

|---|---|---|

| Déduction | Selon TMI (FR) | Si quasi-résident |

| Sortie capital | PFU 30 % sur gains | Impôt réduit spécial |

| Supports | Fonds euros / UC | Fonds de placement |

| Change | Nul (Euro) | Oui (Franc Suisse) |

Le PER privilégie les fonds euros sécurisés. À l’inverse, le système suisse mise sur des fonds de placement performants en francs suisses.

Ne négligez pas les frais de gestion. Ils impactent lourdement votre performance finale sur vingt ans.

Stratégie de cumul pour maximiser l’enveloppe globale

Cumuler les deux permet de diversifier votre épargne entre l’Euro et le Franc Suisse. Cela limite les risques de change sur le long terme.

Utilisez le 3ème pilier pour la performance helvétique et le PER pour l’optimisation fiscale française. Misez sur la diversification des devises.

Un conseiller financier à Genève peut vous aider à réduire votre imposition globale en jonglant entre les deux systèmes selon votre profil.

Comment calculer et optimiser vos plafonds de déduction PER ?

Pour tirer le meilleur parti de votre PER, il est impératif de comprendre comment sont calculés vos plafonds annuels de déduction.

- Plafond maximum 2025 : 37 094 €.

- Plancher garanti : environ 4 500 €.

Maîtriser le PASS et l’utilisation des reliquats N-3

Le Plafond Annuel de la Sécurité Sociale (PASS) sert de base au calcul. En 2026, il détermine le montant maximum déductible de vos revenus imposables. C’est le socle de votre stratégie.

Vous pouvez récupérer les reliquats non utilisés des années passées. Utilisez les capacités de déduction des trois dernières années via le per gestion libre : optimisez votre retraite en 2025.

Consommez les plafonds les plus anciens en priorité. Cela évite de les perdre définitivement. C’est une règle d’or pour maximiser votre avantage fiscal global.

La conversion CHF/EUR pour le calcul des revenus imposables

Utilisez le taux de change moyen annuel pour transformer vos salaires suisses bruts en base fiscale française. C’est une étape technique nécessaire. La conversion CHF/EUR doit être précise pour l’administration.

Mais attention aux variations de change. Une hausse de l’Euro peut réduire votre capacité de déduction fiscale en France. Soyez vigilants sur vos calculs de fin d’année.

Gardez vos fiches de salaire suisses. Elles servent de justificatifs officiels pour prouver vos revenus réels.

La mutualisation des plafonds au sein d’un couple frontalier

Si vous êtes mariés ou pacsés, vous pouvez utiliser le plafond de votre conjoint pour vos propres versements. Cette option offre une flexibilité précieuse au foyer fiscal.

C’est l’idéal si l’un gagne beaucoup plus que l’autre. Contrairement à une idée communément admise, cela permet de maximiser l’économie d’impôt globale du couple.

Cette option nécessite une déclaration commune. Elle doit être validée chaque année en cochant simplement la case 6QR.

Le diable se cache dans les détails. Contactez un conseiller financier en Suisse pour un bilan patrimonial complet et optimisez votre fiscalité.

Sécuriser votre avenir avec un bilan patrimonial à Genève

Au-delà de la simple niche fiscale, votre stratégie de retraite doit s’inscrire dans une vision patrimoniale globale et sécurisée.

La portabilité des droits lors d’un changement de canton

Anticiper un changement de canton est une étape majeure. Si vous quittez Genève pour un canton comme Vaud, les règles d’imposition à la source changent radicalement pour les frontaliers.

Le PER assure une continuité parfaite. Contrairement à certains outils suisses liés à l’employeur, votre épargne française vous suit partout sans aucune démarche complexe. Calcul de Rente AVS et LPP : Estimez votre retraite en Suisse.

Centraliser votre épargne facilite la gestion. C’est un atout majeur pour les carrières internationales ou multi-cantons fréquentes en Suisse.

Compléter son épargne avec l’assurance-vie française

Positionner l’assurance-vie comme un outil complémentaire est judicieux. Alors que le PER est bloqué jusqu’à la retraite, l’assurance-vie offre une liquidité permanente pour vos projets de vie.

- Disponibilité des fonds à tout moment.

- Avantages successoraux hors succession classique.

- Fiscalité dégressive après huit ans de détention.

- Complément idéal au tunnel fiscal du PER.

Protéger vos proches est essentiel. L’assurance-vie reste le meilleur outil de transmission de capital.

L’intérêt d’un accompagnement expert pour votre stratégie

Un bilan patrimonial complet est nécessaire pour y voir clair. Un conseiller financier à Genève analyse votre prévoyance suisse et votre fiscalité française. C’est la seule façon d’éviter les erreurs coûteuses.

Chaque situation de frontalier est unique. Un expert valide vos choix d’investissement selon vos objectifs réels de fin de carrière. On ne peut pas avoir une stratégie efficace sans analyse personnalisée.

Ne tardez pas à valider votre stratégie avant la fin de l’année fiscale. Contactez notre cabinet pour un audit de votre situation et prenez rendez-vous avec un conseiller financier Genève.

Le PER s’impose comme un levier puissant pour transformer vos impôts en capital grâce à la déduction fiscale française et une gestion flexible des plafonds. En optimisant dès maintenant votre épargne retraite pour frontaliers, vous sécurisez sereinement votre futur transfrontalier. Agissez avant la fin de l’année pour convertir votre pression fiscale en patrimoine durable.