Payez-vous trop d’impôts à cause de votre financement immobilier actuel ? Le rachat d’hypothèque en Suisse offre une opportunité concrète d’alléger votre charge fiscale en optimisant la déduction des intérêts passifs et les stratégies d’amortissement indirect via le 3ème pilier. Vous découvrirez comment transformer votre dette en un levier d’économie puissant, tout en sécurisant votre prévoyance grâce au nantissement de vos avoirs. Maîtriser ces mécanismes permet de réduire durablement vos dépenses annuelles et de valoriser votre patrimoine avec une efficacité redoutable.

- Rachat d’hypothèque en Suisse : une panoplie d’avantages fiscaux

- Maîtriser la fiscalité pour réduire durablement vos charges

- Calculer les frais réels : le diable se cache dans les détails

- Réussir son rachat d’hypothèque avec un timing précis

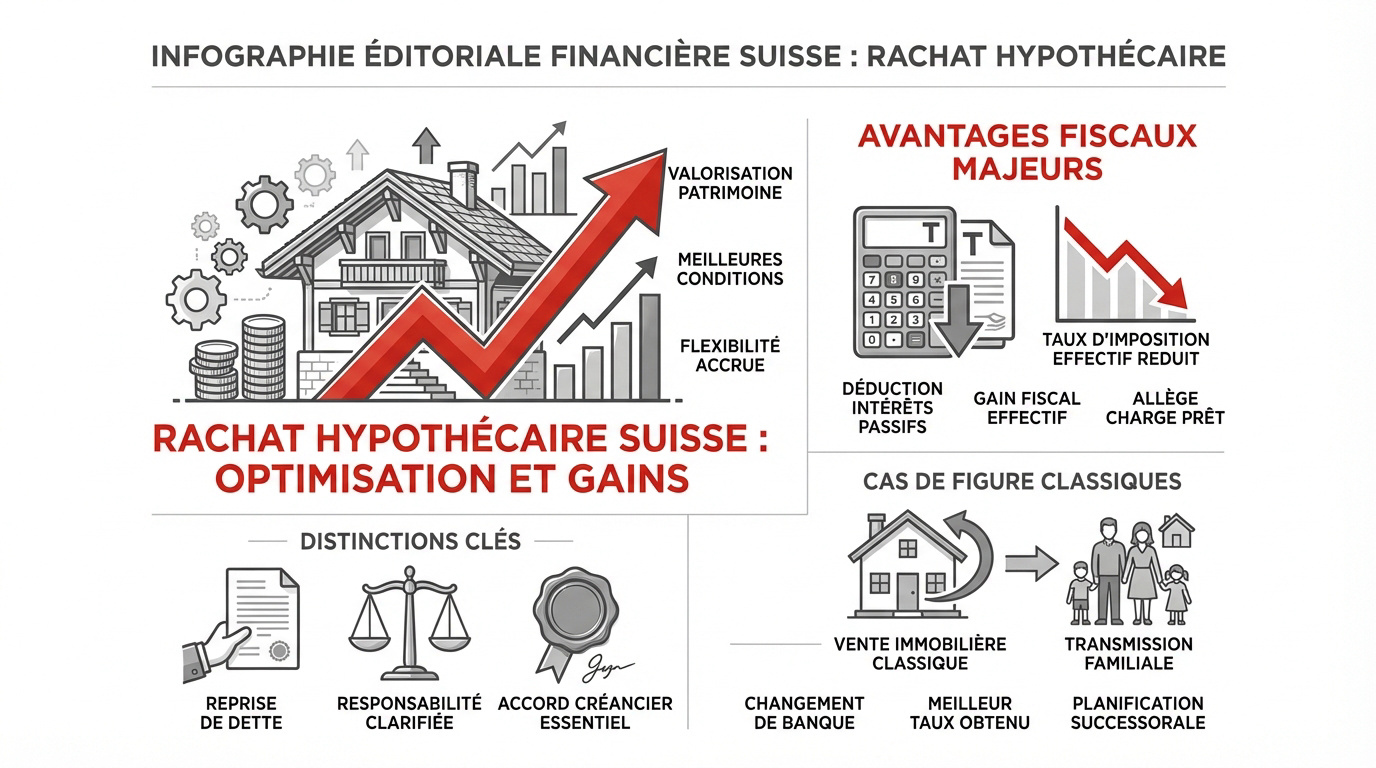

Rachat d’hypothèque en Suisse : une panoplie d’avantages fiscaux

Après avoir survolé l’intérêt global du rachat, entrons dans le vif du sujet technique et des définitions essentielles.

Distinguer la reprise, le transfert et la cession de dette

La reprise de dette consiste à assumer l’emprunt d’un tiers. À l’inverse, le transfert déplace votre créance vers un nouvel établissement. Ces nuances impactent directement votre stratégie de financement globale.

La responsabilité juridique change lors de la signature officielle. L’ancien débiteur est alors libéré de ses obligations par la banque. Ce processus garantit une transition propre entre les parties.

L’accord écrit du créancier est l’étape finale pour valider l’opération. C’est le sésame indispensable pour rendre la transaction contractuelle.

Reprise : assumer l’emprunt actuel. Transfert : migrer vers une autre banque. Cession : transfert légal du titre.

Les cas de figure classiques : vente ou changement de banque

Vendre un bien ou atteindre la fin d’un taux fixe motive souvent un rachat. C’est aussi fréquent lors d’une transmission familiale. Chaque situation demande une analyse précise de votre dossier.

L’usufruit modifie parfois la stratégie de financement choisie par les héritiers. Cela influence directement les modalités de transfert des fonds.

Changer de banque permet de décrocher un meilleur taux. C’est le moteur principal du rachat aujourd’hui.

Le principe de déduction des intérêts sur votre revenu

En Suisse, la déduction fiscale des intérêts passifs reste un levier majeur. Vous soustrayez ces frais de votre revenu imposable. C’est un avantage direct pour votre budget annuel.

Ce mécanisme compense l’imposition liée à la valeur locative. Plus la dette est importante, plus le gain fiscal est visible. L’équilibre financier s’en trouve ainsi amélioré.

Économisez sur votre hypothèque : les avantages fiscaux du rachat en Suisse réduisent la charge réelle du prêt. Contactez un conseiller financier à Genève pour un bilan complet de votre fiscalité.

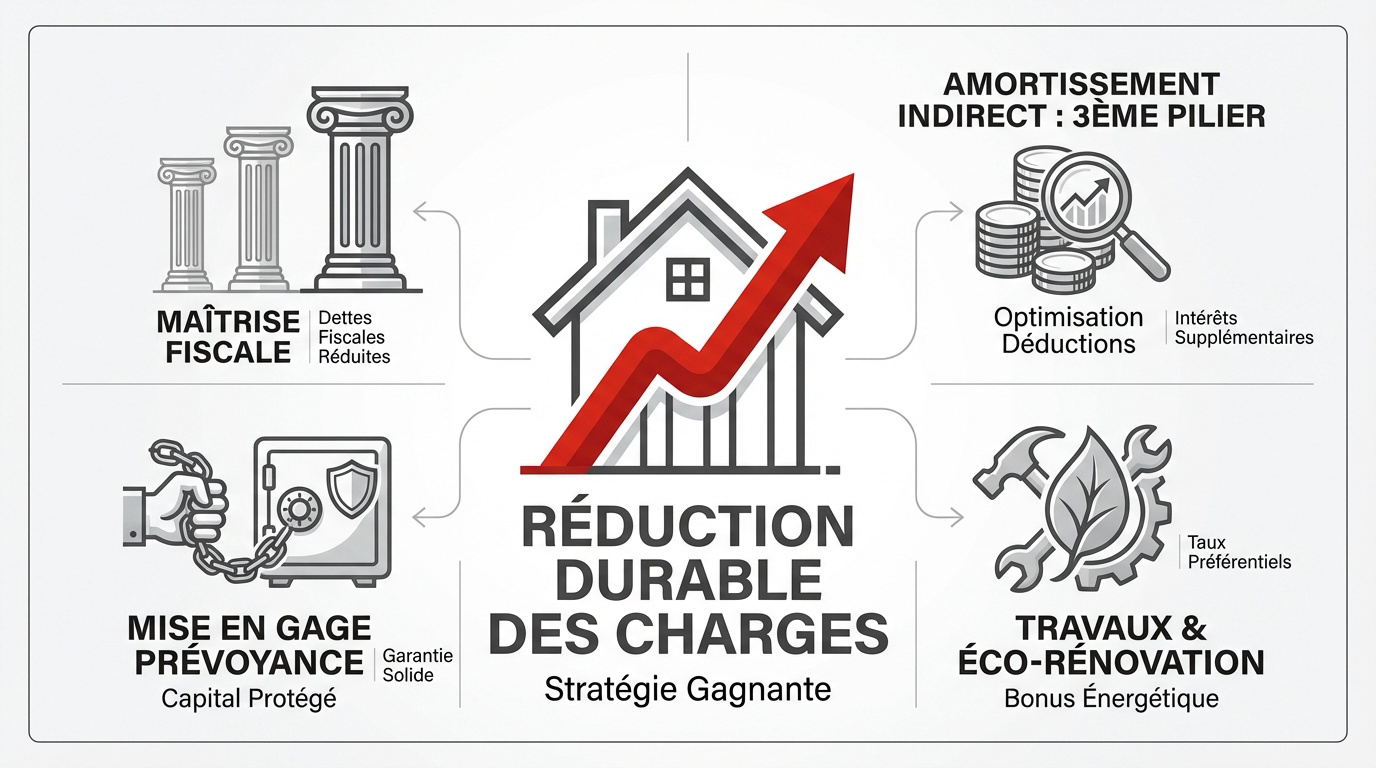

Maîtriser la fiscalité pour réduire durablement vos charges

Au-delà des intérêts simples, d’autres leviers fiscaux permettent d’optimiser votre situation lors d’un rachat.

L’amortissement indirect : l’atout du 3ème pilier

L’amortissement indirect maintient votre dette intacte pour maximiser les déductions d’intérêts. Cette stratégie passe souvent par un retrait 3ème pilier optimisé ou un compte de prévoyance lié. C’est un levier puissant pour votre patrimoine.

Le cumul des avantages fiscaux du 3a s’avère redoutable sur le long terme. Votre capital reste investi durant toute la durée du prêt, générant des intérêts pour votre future retraite.

Déduction des travaux et bonus pour la rénovation énergétique

Identifiez chaque entretien immobilier, comme la peinture ou les réparations courantes. Ces frais réduisent directement votre facture fiscale annuelle. Pensez aussi aux éco-prêts pour votre transition énergétique avec des taux préférentiels.

Vérifiez les subventions cantonales disponibles dès maintenant. Elles complètent souvent votre montage financier lors d’un rachat et allègent l’investissement initial.

Mise en gage des avoirs de prévoyance plutôt que retrait

Le nantissement permet d’utiliser votre 2ème ou 3ème pilier comme garantie sans retirer l’argent. Cela évite l’impôt immédiat sur le retrait et votre capital de prévoyance continue de fructifier pour vos vieux jours.

Le nantissement rassure les banques lors d’un rachat. Cette garantie permet souvent de négocier des conditions de taux bien plus avantageuses pour votre prêt.

Économisez sur votre hypothèque : Les avantages fiscaux du rachat en Suisse dépendent de votre situation. Contactez un conseiller financier en Suisse pour un bilan patrimonial complet.

Calculer les frais réels : le diable se cache dans les détails

Si les gains fiscaux sont séduisants, il faut les confronter aux coûts réels de l’opération de rachat.

Estimer les pénalités de sortie et trouver le point mort

Le calcul de l’indemnité de sortie dépend de la différence de taux et de la durée restante. La banque compense ainsi son manque à gagner financier. C’est un paramètre essentiel pour votre rentabilité.

Le point mort définit l’instant où vos économies effacent les frais payés. C’est là que le rachat devient réellement profitable.

- Méthode de calcul simplifiée.

- Prise en compte de la déduction fiscale des pénalités.

- Comparaison avec le nouveau taux.

Frais de notaire et gestion de la cédule hypothécaire

Le notaire assure le transfert des titres de garantie. La cédule hypothécaire est le document indispensable pour valider votre nouveau financement. Sans elle, aucune transaction n’est possible.

Les frais de notaire incluent les droits d’enregistrement et les émoluments du registre foncier. Ces montants varient selon les cantons suisses. Anticipez ces coûts, car ils impactent directement votre rentabilité immédiate.

Vérifier votre capacité financière selon les normes actuelles

La règle du tiers impose que vos charges théoriques ne dépassent pas 33% de vos revenus bruts. Cette capacité financière est calculée avec un taux de 5%.

Préparez vos fiches de salaire et extraits du registre foncier. Une demande d’hypothèque en Suisse exige aussi une attestation de fonds propres pour être validée.

| Critère | Norme standard | Impact sur le rachat |

|---|---|---|

| Taux théorique | 5% | Sécurité en cas de hausse. |

| Fonds propres | 20% | Condition de refinancement. |

| Amortissement | 1% ou 15 ans | Réduction de la dette. |

| Revenus retenus | 33% | Seuil de solvabilité. |

Pour optimiser votre fiscalité, contactez un conseiller financier à Genève afin de réaliser un bilan complet.

Réussir son rachat d’hypothèque avec un timing précis

Pour transformer ces calculs en succès, la maîtrise du calendrier devient votre meilleur allié.

Anticiper l’échéance 12 à 18 mois avant le terme

Une bonne anticipation est le socle d’une renégociation fructueuse. Agir tôt permet d’analyser les offres bancaires sans précipitation. Vous comparez ainsi sereinement les conditions du marché actuel.

Le taux forward permet de fixer un taux entre 12 et 18 mois à l’avance pour se protéger contre une hausse future avant la fin de votre contrat.

Cet outil bloque une condition future contre une majoration souvent minime. C’est une assurance efficace pour votre budget immobilier face aux fluctuations imprévues du marché helvétique.

Ne subissez pas les hausses de taux de dernière minute. Une planification rigoureuse élimine le stress inutile et sécurise votre financement sur le long terme.

Choisir entre taux fixes et SARON selon votre profil

La sécurité du fixe s’oppose à la souplesse du SARON. Votre décision doit refléter votre tolérance personnelle aux risques. Pour bien choisir, informez-vous sur le rachat d’hypothèque en Suisse et ses spécificités.

Le panachage de taux constitue une alternative prudente. Diviser votre dette en plusieurs tranches limite mécaniquement l’exposition globale aux variations du marché monétaire.

- Fixe : budget prévisible et protection contre l’inflation.

- SARON : coûts bas et grande flexibilité de résiliation.

- Profil : le fixe pour la sécurité, le SARON pour l’agilité.

Bilan patrimonial : l’intérêt d’un conseiller financier à Genève

L’expertise d’un pro local change la donne. Un conseiller financier Genève optimise votre situation en liant fiscalité et prévoyance.

C’est le moment idéal pour un bilan complet. Ajuster votre stratégie globale permet de réaliser des économies. Découvrez nos services sur conseillerfinanciergeneve.ch pour un accompagnement sur mesure.

Prenez rendez-vous dès maintenant pour sécuriser votre avenir. Nos experts vous guident à chaque étape clé de votre rachat.

En optimisant vos déductions d’intérêts et l’amortissement indirect via le 3ème pilier, vous réduisez durablement votre charge fiscale. Anticipez dès maintenant votre rachat d’hypothèque en Suisse pour bloquer les meilleurs taux et sécuriser votre patrimoine. Transformez vos dettes en levier d’épargne pour un avenir serein.