L’essentiel à retenir : Le private equity suisse n’est plus réservé aux seuls investisseurs institutionnels. Cette classe d’actifs offre un accès privilégié à l’économie réelle (startups, PME) avec un potentiel de rendement intéressant. Dans un pays qui abrite plus de 100 milliards de francs suisses d’actifs sous gestion en capital-investissement, ce marché représente une opportunité de diversification pour les investisseurs avertis.

Lassé des rendements poussifs des marchés traditionnels ? Le private equity suisse offre une alternative captivante pour ceux qui visent des performances au-delà des sentiers battus. Dans un contexte de taux bas et de volatilité accrue, ce secteur dynamique, porté par l’innovation et une réglementation exigeante, permet de diversifier son patrimoine tout en soutenant l’économie réelle. Stratégies innovantes comme le venture capital ou les LBO, accès simplifié via des plateformes digitales sécurisées, et conseils d’experts pour éviter les pièges : explorez les opportunités exclusives du capital-investissement helvétique, un marché mature mais toujours riche de promesses.

- Le private equity en suisse : une opportunité d’investissement à saisir ?

- Le paysage du private equity suisse : un marché dynamique et accessible

- Les principales stratégies d’investissement en private equity décryptées

- Le guide pratique : comment investir dans le private equity depuis la suisse ?

- Risques, réglementation et conseils pour sécuriser votre investissement

- Le private equity en suisse : un secteur porteur pour les carrières ?

Le private equity en suisse : une opportunité d’investissement à saisir ?

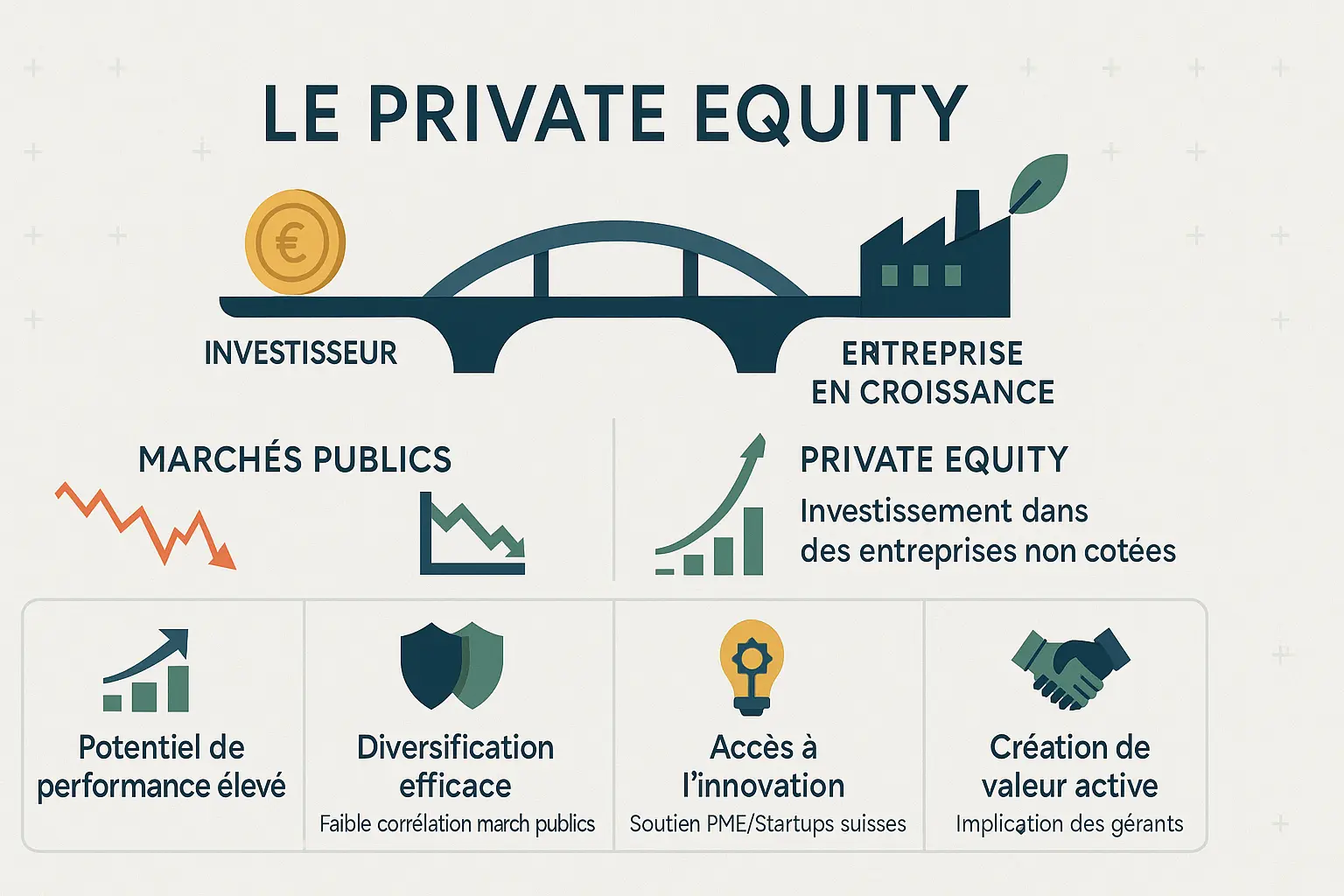

Dans un contexte de recherche de rendements, le private equity s’impose. Ce mode d’investissement permet de devenir actionnaire d’entreprises non cotées, souvent innovantes. En Suisse, terre de gestion de fortune, le secteur a atteint 260 milliards de francs suisses en 2023, selon les données du marché.

Qu’est-ce que le private equity, expliqué simplement ?

Le capital-investissement consiste à injecter des capitaux dans des entreprises non cotées, qu’il s’agisse de start-ups, de PME ou d’entreprises en restructuration. À la différence des actions boursières, ces investissements se négocient en direct, avec des horizons de 5 à 10 ans pour maximiser la plus-value. L’objectif ? Transformer des sociétés tout en générant des rendements supérieurs.

Pourquoi s’intéresser au capital-investissement aujourd’hui ?

Le private equity séduit par sa faible corrélation avec les marchés boursiers, réduisant la volatilité d’un portefeuille. Voici ses atouts clés :

- Potentiel de performance élevé : Rendements annuels moyens de 12,7% depuis 2007 (France Invest)

- Diversification : Accès à 85% des entreprises non cotées, majoritairement des PME/ETI

- Accès à l’innovation : Financement de secteurs stratégiques comme la tech ou la santé

- Création de valeur active : Implication des fonds dans la gouvernance des entreprises

Pour les investisseurs suisses, ce marché offre un accès privilégié à l’économie réelle. Consultez un conseiller financier à Genève pour explorer ces opportunités.

Le paysage du private equity suisse : un marché dynamique et accessible

La Suisse se positionne comme un acteur majeur des marchés privés, avec 360 milliards de francs suisses gérés dans ces actifs. Le private equity domine ce segment avec 260 milliards de CHF, suivi par le private credit et les infrastructures. Cette prédominance s’explique par une place financière réputée pour sa stabilité et son expertise mondiale en gestion d’actifs.

Le marché suisse se distingue par la diversité de ses acteurs. UBS, Credit Suisse et les banques privées renommées coexistent avec des gestionnaires spécialisés comme Patrimonium ou Swisscanto. Des plateformes fintech émergentes, telles que finpension, transforment l’accès au private equity via des solutions digitales innovantes. Cette synergie entre tradition et modernité renforce l’écosystème suisse.

Contrairement à une idée reçue, le private equity suisse n’est plus réservé aux seuls investisseurs institutionnels. Grâce à des fonds de fonds et à la digitalisation, des solutions permettent d’investir à partir de 100 000 € sur certaines offres, comme celles d’Altaroc. Cette démocratisation réduit les frais (TER inférieur à 0,45%) et simplifie les processus. Découvrir les opportunités d’investissement en Suisse pour l’année à venir.

Un écosystème riche et diversifié

L’écosystème suisse rassemble des acteurs variés :

- Banques privées (UBS, Credit Suisse) : gestion d’actifs et structuration.

- Asset managers spécialisés (Swisscanto, Patrimonium) : sélection de fonds et gestion active.

- Family offices : investisseurs directs via des véhicules spécialisés.

- Plateformes fintech (finpension, Altaroc) : démocratisation de l’accès.

Des organisations comme AMAS et SECA encadrent ces acteurs, promouvant des standards de qualité et un environnement favorable à l’innovation.

L’évolution vers une plus grande accessibilité

Les évolutions récentes marquent un tournant pour les investisseurs privés qualifiés :

- Baisse des seuils : Certaines plateformes, comme Altaroc, permettent d’investir à partir de 100 000 €.

- Digitalisation : Processus en ligne éliminant la complexité administrative.

- Transparence : Frais réduits (TER inférieur à 0,45%) et coûts fixes (0,39% annuels).

Ces avancées, combinées à une demande croissante, ouvrent des perspectives pour les investisseurs suisses, malgré des exigences de profil de risque élevées.

Les principales stratégies d’investissement en private equity décryptées

Le marché suisse du private equity propose des stratégies adaptées à des profils divers. Le choix dépend de l’horizon de placement, de la tolérance au risque et de la maturité des entreprises visées. En Suisse, ces investissements sont attractifs malgré des réglementations strictes, à condition de saisir les spécificités de chaque stratégie.

| Stratégie | Description | Cible d’entreprise | Niveau de risque |

|---|---|---|---|

| Capital-risque (Venture Capital) | Financement de jeunes entreprises innovantes en phase de démarrage. | Start-ups technologiques ou biotech. | Très élevé (échec fréquent, succès rentables) |

| Capital-développement (Growth Capital) | Accompagnement de PME rentables souhaitant accélérer leur croissance. | Entreprises établies avec modèle éprouvé. | Élevé (dépend de la pénétration des marchés) |

| Capital-transmission (Buy-out / LBO) | Acquisition d’entreprises matures via un effet de levier pour optimiser. | Sociétés stables avec cash-flow régulier. | Modéré à Élevé (risque d’endettement) |

| Co-investissement | Participation directe aux côtés d’un fonds principal, avec frais réduits. | Opportunités variables selon le fonds. | Élevé (dépend du deal) |

Le tableau synthétise les stratégies majeures. Les fonds de fonds permettent de mixer les approches pour diversifier le risque. Le capital-risque offre un potentiel élevé mais est spéculatif, tandis que le LBO cible des sociétés stables. Le co-investissement exige une expertise aiguë. En Suisse, la conformité réglementaire (FINMA, LFinSA) est essentielle. Pour structurer votre approche, consultez un conseiller à Genève ici : son expertise locale vous guidera vers des opportunités alignées à vos objectifs.

Le guide pratique : comment investir dans le private equity depuis la suisse ?

Les étapes clés d’un investissement réussi

Investir dans le private equity nécessite une approche structurée. Le processus suit plusieurs étapes essentielles, de l’identification des opportunités à la sortie stratégique.

- Le sourcing des opportunités : Les équipes de gestion identifient des entreprises répondant à des critères précis (secteur, taille, géographie). Ce processus peut durer plusieurs mois, impliquant des contacts avec de nombreuses cibles.

- La due diligence (audit d’acquisition) : Phase cruciale, elle analyse les finances, les aspects juridiques, les opérations, et les risques RH ou ESG. Le diable se cache dans les détails ! Une due diligence approfondie peut durer 3 semaines à 4 mois.

- La structuration et l’investissement : Après validation, les négociations portent sur le prix et les conditions. Une offre finale contraignante est envoyée, incluant les modalités de financement.

- Le suivi et la création de valeur : Le fonds accompagne l’entreprise pour optimiser sa performance, souvent en réduisant les coûts ou en réorientant sa stratégie.

- La sortie : L’objectif est de vendre la participation avec une plus-value, via une introduction en bourse ou une cession à un industriel. Le délai moyen est de 3 à 5 ans.

Les véhicules d’investissement à votre disposition

Plusieurs solutions s’offrent aux investisseurs suisses, adaptées à différents profils.

- L’investissement direct : Réservé aux investisseurs expérimentés, il présente un risque élevé mais une gestion plus personnalisée.

- Les fonds de private equity (FCPR) : Accessibles via des plateformes comme Altaroc, ils offrent une diversification géographique et sectorielle. Exemple : le FCPR ODDO BHF Global Private Equity (code FR001400ROV0) propose une exposition structurée au secteur.

- Les fonds de fonds : Idéal pour maximiser la diversification, ces fonds investissent dans plusieurs véhicules de private equity.

- Les plateformes digitales : Des solutions innovantes, comme Altaroc, avec des tickets d’entrée réduits (à partir de 10 000 €) et une gestion 100 % digitale.

Pour en savoir plus sur ces options, consultez notre guide complet pour investir en private equity. Les ELTIFs (European Long Term Investment Funds), disponibles depuis 2024, offrent aussi un accès simplifié aux marchés privés, avec une liquidité améliorée.

Attention toutefois : le private equity comporte des risques, notamment une illiquidité accrue et une possible perte en capital. Les performances passées, comme les +13,2 % annuels sur 20 ans (source : Pitchbook), ne garantissent pas les résultats futurs. Prenez rendez-vous avec un conseiller financier à Genève pour personnaliser votre stratégie.

Risques, réglementation et conseils pour sécuriser votre investissement

Les risques inhérents au private equity à connaître absolument

Tout investissement à haut potentiel de rendement comporte des risques, et le private equity ne fait pas exception.

- L’illiquidité : C’est l’inconvénient principal. Votre capital est bloqué pour une longue période, souvent entre 4 et 10 ans. Il n’est pas possible de récupérer son argent à tout moment.

- Le risque de perte en capital : Comme pour tout investissement en actions, il y a un risque de perdre tout ou partie de la somme investie.

- Le manque de transparence : Contrairement aux sociétés cotées, les informations sur les entreprises non cotées sont moins accessibles.

- Les frais de gestion : Les frais peuvent être plus élevés que pour des placements traditionnels (frais de gestion, commission de surperformance ou « carried interest »).

L’importance du cadre réglementaire suisse (FINMA)

En Suisse, le cadre réglementaire apporte un gage de sérieux. La FINMA (Autorité fédérale de surveillance des marchés financiers) veille à la conformité des gestionnaires d’actifs, protégeant les investisseurs contre les pratiques déloyales.

Les gestionnaires de private equity suisses doivent respecter des normes strictes, garantissant la stabilité et la sécurité. Ce cadre juridique renforce la confiance des investisseurs, tout en maintenant la compétitivité internationale de la place financière helvétique.

Nos 3 conseils d’or pour réussir

Pour maximiser vos chances de succès, voici des recommandations clés :

- Définissez votre horizon de temps et votre tolérance au risque : Ne pas investir d’argent dont vous pourriez avoir besoin à court terme.

- Ne mettez pas tous vos œufs dans le même panier : La diversification est la clé. Pensez à diversifier les stratégies, les zones géographiques et les millésimes de fonds.

- Faites-vous accompagner par un expert : L’écosystème est complexe. Un conseiller financier peut vous aider à sélectionner les bons fonds et à structurer votre investissement.

Le private equity en suisse : un secteur porteur pour les carrières ?

Le marché suisse du private equity connaît une croissance soutenue, portée par des banques et institutions renommées. Des offres comme les stages en co-investissement chez LGT Capital Partners AG à Pfäffikon, les postes d’analystes chez Pictet à Genève ou les rôles de gestion d’actifs privés chez Lombard Odier illustrent cette dynamique. L’écosystème sophistiqué attire des acteurs majeurs comme les family offices et les fonds de fonds, créant un environnement riche pour les professionnels.

Les métiers du private equity exigent une expertise en modélisation financière, évaluation d’entreprises (DCF, comparables) et due diligence rigoureuse. Les rémunérations, bien que réputées attractives, s’accompagnent d’exigences élevées : rigueur analytique, connaissance des tendances sectorielles et gestion du stress. Les postes, majoritairement à Zurich ou Genève, attirent une concurrence internationale, soulignant l’importance de l’expertise et des compétences relationnelles.

Genève et Zurich concentrent les opportunités, avec des acteurs comme Swiss Life Asset Management AG à Zurich ou EY à Genève. La Suisse romande offre aussi des perspectives via des structures telles qu’Indosuez Wealth Management ou Flexstone. Les family offices et wealth managers, souvent en fonds de fonds, y jouent un rôle clé. Pour les candidats, prioriser ces hubs tout en explorant les opportunités émergentes dans d’autres cantons s’impose.

Prêt à explorer le potentiel du private equity ?

Le marché suisse du private equity bénéficie d’un écosystème attractif : stabilité politique, régulation rigoureuse et attractivité fiscale. Ses rendements potentiels, supérieurs aux actifs traditionnels, s’accompagnent toutefois de contraintes, comme une liquidité limitée et la nécessité d’un choix rigoureux des gestionnaires. Par ailleurs, la diversification via des fonds spécialisés reste une solution stratégique pour les investisseurs qualifiés.

En matière d’investissement privé, la conformité réglementaire et la sélection des opportunités exigent une expertise pointue. En effet, les étapes clés — sourcing, due diligence, structuration — impliquent une analyse approfondie pour éviter les pièges de l’illiquidité ou les surcoûts imprévus. Un conseiller en gestion de patrimoine maîtrisant ces enjeux devient alors un allié indispensable pour optimiser votre stratégie.

C’est une question légitime : comment démarrer ? Pour évaluer si le private equity correspond à vos objectifs, prenez rendez-vous avec un expert de Conseiller Financier Genève. Nos gestionnaires vous accompagnent dans l’analyse de vos besoins et la mise en place d’un plan adapté. Finalement, l’accompagnement d’un professionnel reste la clé pour transformer ces opportunités en succès patrimonial.

Le private equity suisse offre des opportunités de rendement et de diversification, mais exige une gestion rigoureuse face à l’illiquidité et aux risques. Pour naviguer en toute sécurité, l’accompagnement d’un expert est essentiel. Prêt à explorer ce marché ? Contactez [Conseiller Financier Genève](https://conseillerfinanciergeneve.ch/private-equity-opportunites-investissement-suisse-2025/) pour une stratégie adaptée à votre profil.

FAQ

Quel est le meilleur fonds de Private Equity en Suisse ?

Il n’existe pas de réponse universelle à cette question, car le « meilleur » dépend de vos objectifs, de votre profil d’investisseur et de votre tolérance au risque. En Suisse, des acteurs majeurs comme Edmond de Rothschild Asset Management, Julius Baer ou Capvis AG offrent des stratégies variées. Par exemple, Capvis se spécialise dans les entreprises intermédiaires en Europe, tandis qu’Edmond de Rothschild propose une approche globale avec un accent sur la responsabilité sociétale. Pour les investisseurs non professionnels, les fonds « feeder » ou les plateformes digitales mutualisées sont à privilégier pour accéder à ces opportunités avec des seuils plus abordables.

La Suisse dispose-t-elle de fonds de capital-investissement ?

Oui, la Suisse est un hub majeur pour le capital-investissement, grâce à sa stabilité économique et son écosystème financier raffiné. Des acteurs comme EFG International, Mirabaud Group ou Unigestion gèrent des milliards d’actifs liés au Private Equity. Par ailleurs, la réglementation suisse évolue pour faciliter l’accès : l’introduction des fonds L-QIF (Limited Qualified Investor Funds) ou des structures ELTIF 2.0 permet désormais à un public plus large d’investir dans ce secteur. En pratique, les investisseurs qualifiés peuvent accéder à ce marché via des fonds spécialisés ou des co-investissements directs.

Quel salaire peut-on espérer en Private Equity en Suisse ?

Les rémunérations en Private Equity sont particulièrement attractives, mais variables selon l’expérience et le poste. Un analyste débutant gagne en moyenne CHF 95 000 par an, tandis qu’un professionnel avec 9-11 ans d’expérience peut atteindre CHF 185 000. Les postes de direction, comme celui de Partner, dépassent souvent CHF 220 000, notamment dans des secteurs porteurs comme la chimie/pharma. Toutefois, ces chiffres cachent des disparités : les femmes sont sous-représentées aux postes sénior, et les salaires varient selon les cantons (Argovie et Zurich étant les plus rémunérateurs). Notez que les bonus et carried interest (participation aux gains) peuvent significativement augmenter ces revenus.

Qu’est-ce que le Private Equity ?

Le Private Equity, ou capital-investissement, désigne l’acquisition de participations dans des entreprises non cotées en bourse. Contrairement aux actions publiques, ces investissements visent à financer directement l’économie réelle, que ce soit des start-ups innovantes (via le capital-risque) ou des PME établies (via le capital-transmission). Les fonds de Private Equity acquièrent généralement des entreprises, les restructurent pour en améliorer la valeur, puis les revendent avec une plus-value. En Suisse, ce secteur est en pleine démocratisation grâce à des structures comme les fonds de fonds ou les plateformes digitales, permettant d’accéder à ce marché avec des tickets réduits.

Quel placement offre un rendement de 8 % en Suisse ?

Plusieurs classes d’actifs peuvent viser un tel rendement, mais avec des niveaux de risque variables. Le Private Equity figure en tête de liste, avec un TRI médian net de 12,7 % sur 10 ans selon France Invest 2023, bien que cela implique une illiquidité sur 4 à 10 ans. Les fonds obligataires à risque modéré (notés BBB) ou les stratégies immobilières en Suisse romande sont également des options, mais avec des rendements plus modérés. Cependant, il est crucial de diversifier : un portefeuille mixte combinant Private Equity, actions suisses et dettes privées peut viser un rendement global de 8 %, à long terme. Mais attention : les performances passées ne garantissent pas l’avenir !

Quelles sont les 5 meilleures sociétés d’investissement en Suisse ?

Si le classement dépend des critères retenus (taille, secteur, stratégie), voici des acteurs incontournables : – Julius Baer : Spécialiste de la gestion de fortune, avec 480 milliards CHF sous gestion, orienté vers l’innovation et les placements thématiques. – Edmond de Rothschild Asset Management : Avec 96 milliards d’euros sous gestion, il se distingue par son approche responsable et ses fonds de Private Equity. – EFG International : 142 milliards CHF d’actifs, offrant des solutions alternatives et ESG. – Mirabaud Group : 40 milliards CHF, axé sur la durabilité et les relations clients sur le long terme. – Unigestion : 22,7 milliards CHF, avec une spécialisation en Private Equity et investissements multi-actifs. À noter que des firmes comme ArchiMed (santé) ou Montana Capital Partners (Private Equity secondaire) s’imposent dans des niches spécifiques.

Comment investir 100 000 € en Suisse ?

Investir 100 000 € en Suisse offre plusieurs voies : – Private Equity via L-QIF : Des fonds mutualisés avec seuil réduit (parfois sous les 10 000 CHF) permettent d’accéder à des stratégies comme le Venture Capital ou le Buy-out. – Immobilier : Acquérir un bien locatif en région romande ou via des SCPI suisses. – Obligations privées : Des placements en dette d’entreprises suisses cotées ou non, avec des taux attractifs. – ETF ou fonds diversifiés : Pour une approche passive et répartie. Par ordre de priorité, la diversification est clé : répartir entre actifs non cotés (Private Equity, infrastructures) et liquides (actions, obligations) pour équilibrer rendement et liquidité. En pratique, un conseiller financier peut vous guider vers les produits les plus adaptés à votre horizon de temps.

Où placer son argent en 2025 en Suisse ?

En 2025, plusieurs tendances se dégagent : – Private Equity thématique : Pour profiter de la transition énergétique ou des innovations technologiques, via des fonds axés sur l’impact ESG. – Marchés privés hybrides : Les véhicules Evergreen semi-liquides offrent un juste milieu entre rendement et accès ponctuel à la liquidité. – Immobilier résidentiel : La demande locative reste forte, notamment en Suisse alémanique. – Dette privée suisse : Des rendements compétitifs avec moins de volatilité que les actions. En résumé, privilégier les placements à long terme, bien sûr, mais avec une souplesse accrue grâce aux nouvelles réglementations ELTIF 2.0 et aux fonds L-QIF. Et n’oubliez pas : un portefeuille équilancé reste la clé face à l’incertitude géopolitique et aux taux variables.

Quel est le plus grand fonds de gestion suisse ?

En termes d’actifs sous gestion, Julius Baer se hisse en première position avec plus de 480 milliards de CHF, suivi par EFG International (142 milliards CHF) et Edmond de Rothschild (96 milliards d’euros). Ces géants offrent des solutions intégrant le Private Equity, l’immobilier ou les infrastructures. Cependant, des acteurs plus spécialisés comme Amundi Alpha Associates ou Montana Capital Partners dominent dans des segments niche comme les marchés privés secondaires. Finalement, le « plus grand » n’est pas nécessairement le « meilleur » : tout dépend de vos objectifs et de la stratégie d’investissement choisie. Pour les particuliers, les fonds de fonds ou les plateformes digitales restent des accès privilégiés.