Redoutez-vous chaque année de commettre une erreur fatale sur votre déclaration d’impôt en France pour vos revenus suisses ? Ce guide pratique décrypte l’usage des formulaires 2047-SUISSE et les mécanismes de la convention fiscale pour éliminer tout risque de double imposition. Maîtrisez dès maintenant le calcul de votre crédit d’impôt et sécurisez votre statut de frontalier pour transformer cette corvée administrative en une stratégie patrimoniale gagnante.

- Distinguer votre statut fiscal pour bien déclarer vos revenus suisses

- 3 étapes pour maîtriser les formulaires 2047 et 2047-SUISSE

- Comment gérer le télétravail et les revenus spécifiques ?

- Bilan patrimonial et stratégies de prévoyance du frontalier

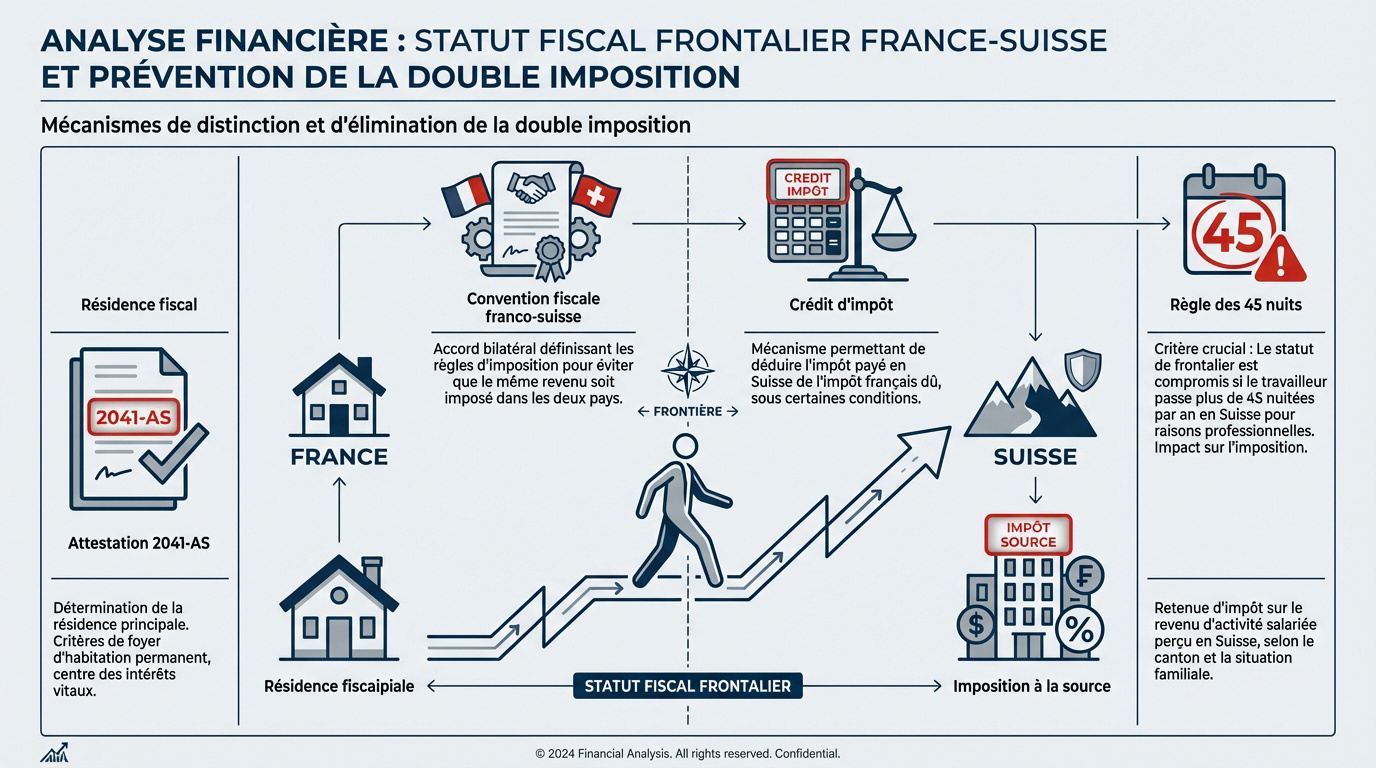

Distinguer votre statut fiscal pour bien déclarer vos revenus suisses

Après avoir franchi la frontière, la première étape consiste à définir précisément votre situation vis-à-vis de l’administration pour éviter tout impair.

La différence entre frontalier et imposable en Suisse

Identifiez vos critères de résidence fiscale selon votre foyer ou centre d’intérêts. C’est le socle de votre Déclaration d’impôt en France : Spécificités des revenus suisses et crédits d’impôt.

La distinction dépend du canton de travail. Genève prélève à la source, contrairement aux cantons signataires de l’accord de 1983.

L’attestation 2041-AS est indispensable pour prouver votre statut. Elle garantit le bon système fiscal suisse pour votre permis G.

Le mécanisme pour éliminer la double imposition

La convention fiscale franco-suisse empêche que votre salaire soit taxé deux fois. Ce texte juridique assure votre sécurité financière en délimitant les droits de chaque État.

La France applique un crédit d’impôt neutralisant la charge fiscale redondante sur votre impôt suisse. L’administration déduit simplement ce qui est déjà payé en Suisse.

Contactez un conseiller financier à Genève pour réaliser un bilan complet sur votre fiscalité, votre prévoyance ou votre retraite.

Les critères de présence physique et la règle des 45 nuits

La limite de 45 nuitées en Suisse est stricte pour un temps plein. Au-delà, vous risquez de perdre votre statut de frontalier.

Limite de 45 nuitées par an ; risque de basculement total de l’imposition côté suisse en cas de dépassement.

Un dépassement modifie radicalement vos calculs de rentabilité nette. Votre imposition bascule alors totalement côté suisse, ce qui change la donne pour votre budget.

Conservez vos justificatifs de transport ou factures. Ces preuves sont essentielles pour justifier vos retours en France en cas de contrôle.

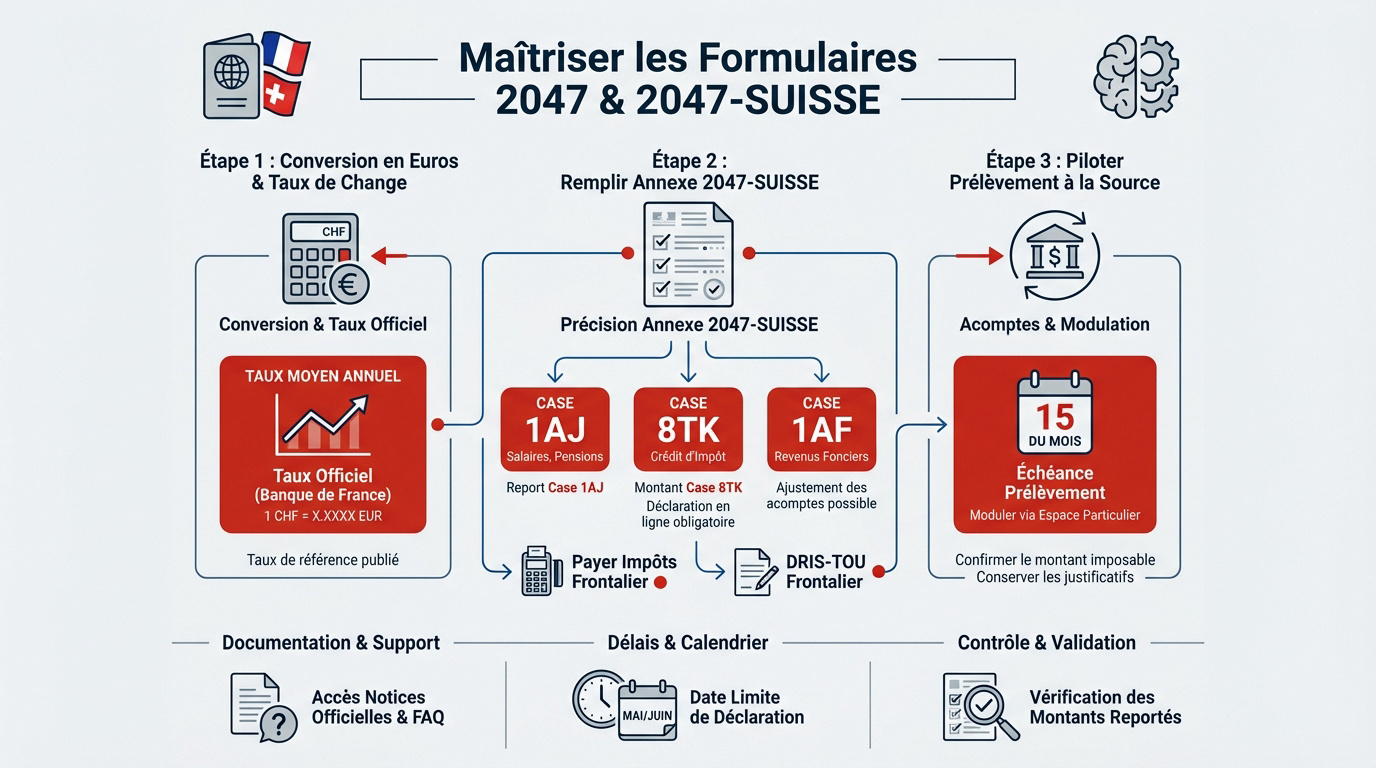

3 étapes pour maîtriser les formulaires 2047 et 2047-SUISSE

Une fois votre statut clarifié, passez à la pratique avec les documents Cerfa spécifiques à votre situation transfrontalière.

- Conversion (taux moyen annuel DGFiP).

- Saisie de l’annexe 2047-SUISSE.

- Report sur la 2042 et acomptes.

La conversion en euros et le choix du taux de change

Le fisc impose une conversion rigoureuse via un taux moyen annuel officiel. Ne prenez pas le taux du jour pour vos calculs.

Cette donnée publique est disponible sur le site de la DGFiP. Elle assure l’uniformité obligatoire de votre déclaration fiscale.

Appliquez ce coefficient à votre salaire brut annuel global. Vous obtenez ainsi le montant exact à déclarer en euros.

Remplir l’annexe 2047-SUISSE sans commettre d’erreur

L’annexe 2047-SUISSE exige une précision chirurgicale pour les salaires. Notez que la rigueur évite les demandes d’information inutiles.

Les montants doivent correspondre parfaitement entre les formulaires. Une erreur de saisie fragilise votre dossier auprès de l’administration.

- Case 1AJ pour les salaires.

- Case 8TK pour le crédit d’impôt.

- Case 1AF pour le taux effectif.

Pour sécuriser le paiement des impôts frontaliers ou le statut de quasi-résident à Genève, vérifiez chaque ligne.

Piloter son prélèvement à la source via les acomptes

L’employeur suisse ne collectant rien pour la France, l’État prélève directement un acompte contemporain sur votre compte bancaire.

Il est possible de moduler ces paiements en ligne. Baissez vos mensualités si vos revenus chutent brusquement durant l’année.

Les prélèvements ont lieu le 15 de chaque mois. Anticipez ces échéances pour une gestion saine de votre trésorerie.

Contactez un conseiller financier en Suisse pour un bilan patrimonial complet ou optimiser votre fiscalité transfrontalière.

Comment gérer le télétravail et les revenus spécifiques ?

Au-delà du salaire, les nouvelles habitudes de travail et les gains annexes complexifient votre situation fiscale.

Fiscalité du télétravail : ce qui change pour votre déclaration

Les accords récents fixent désormais la limite de neutralité fiscale à 40 % du temps de travail. C’est un changement majeur pour beaucoup de résidents.

Si vous dépassez ce quota, vous devenez imposable en France sur ces jours. Le Télétravail modifie alors votre lieu d’imposition habituel. Informez-vous sur les heures supplémentaires du frontalier suisse pour anticiper.

Heures supplémentaires et revenus fonciers helvètes

En France, vos heures supplémentaires profitent d’une exonération partielle sous conditions. Isolez-les bien dans votre calcul global pour éviter toute erreur de déclaration.

Si vous louez un bien en Suisse, la déclaration 2044 devient obligatoire. En pratique, gérer l’imposition d’un impôt sur un bien étranger exige une rigueur absolue pour écarter les doubles impositions.

L’impact sur votre revenu fiscal de référence et vos droits

Vos salaires suisses gonflent mécaniquement votre Revenu Fiscal de Référence (RFR) en France. Un RFR élevé peut supprimer vos droits à certaines aides sociales comme la CAF.

| Revenu | Impact RFR | Conséquence |

|---|---|---|

| Salaire de base | Hausse forte | Risque perte aides |

| Heures sup | Hausse modérée | Seuils dépassés |

| Foncier | Hausse variable | Impact fiscalité |

| Pensions | Hausse directe | Calcul du taux |

Pour sécuriser votre trajectoire, contactez un conseiller financier pour un bilan patrimonial complet ou une analyse fiscale personnalisée.

Bilan patrimonial et stratégies de prévoyance du frontalier

Déclarer ses revenus est une chose, mais optimiser son avenir financier entre deux systèmes est bien plus stratégique.

Anticiper sa retraite et sa prévoyance entre deux pays

La Suisse mise sur les trois piliers. La France repose sur la répartition solidaire. Comprendre cette dualité est vital.

Coordonnez vos cotisations pour éviter les lacunes. Un mauvais calcul aujourd’hui réduit votre future pension. Soyez vigilant sur ce point.

Choisissez entre la CMU et la LAMal judicieusement. Ce choix est souvent définitif.

Trois piliers. Capitalisation possible via le retrait 2e pilier ou le retrait 3ème pilier.

Répartition par trimestres. Complément via une assurance vie suisse pour les résidents fiscaux.

L’intérêt d’un bilan patrimonial avec un expert à Genève

L’expertise locale structure vos investissements intelligemment. Ne laissez pas le hasard gérer votre épargne. Conseiller financier Genève est votre partenaire de confiance pour votre déclaration d’impôt en France : spécificités des revenus suisses et crédits d’impôt.

Chaque situation transfrontalière est unique et mérite une analyse fine. Nous adaptons nos conseils à votre parcours personnel.

Contactez nos experts pour sécuriser votre avenir. Un bilan complet protège vos proches durablement.

- Audit fiscal et optimisation de la transmission de patrimoine

- Stratégie immobilière et gestion de l’impôt en France

Maîtriser votre statut de frontalier et les formulaires 2047-SUISSE garantit une fiscalité sereine sans double imposition. Anticipez dès maintenant l’impact du télétravail et vos besoins en prévoyance pour sécuriser votre pouvoir d’achat futur. Déclarez avec précision pour transformer vos obligations en véritables atouts patrimoniaux.