Face à l’augmentation de 4,4 % annoncée par l’OFSP, redoutez-vous l’impact des nouvelles primes 2026 sur votre budget de travailleur transfrontalier ? Cet article décrypte les tarifs à venir et compare l’assurance maladie frontalier LAMal au régime de la CMU pour sécuriser votre droit d’option. Découvrez nos astuces exclusives sur les franchises et les modèles Telmed afin de réduire durablement vos cotisations.

- Maîtriser l’assurance maladie frontalier et le droit d’option

- LAMal ou CMU : quel régime privilégier pour vos soins ?

- 3 leviers efficaces pour réduire vos primes en 2026

- Pourquoi lier votre santé à votre bilan patrimonial global

Maîtriser l’assurance maladie frontalier et le droit d’option

Après avoir signé votre contrat de travail en Suisse, la première étape cruciale concerne votre couverture santé et les choix légaux qui en découlent.

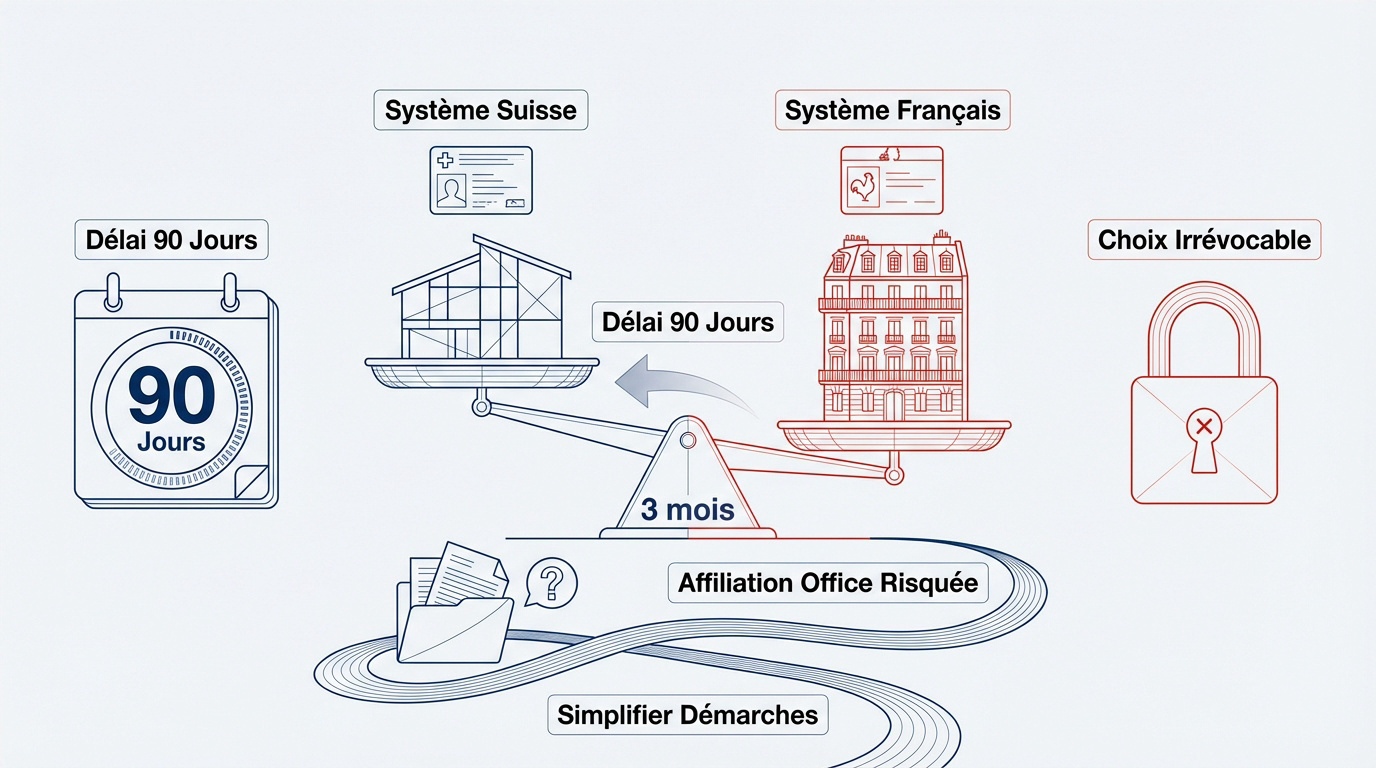

Respecter le délai légal de trois mois

L’assurance maladie est obligatoire dès votre premier jour d’activité. Le nouveau frontalier dispose précisément de 90 jours pour agir. C’est une règle administrative stricte.

Le fonctionnement du droit d’option est central. Ce choix entre le système suisse et français est irrévocable. Réfléchissez bien avant de signer quoi que ce soit.

Une fois validé, vous ne pouvez plus changer de régime, sauf situation exceptionnelle. La LAMal pour nouveaux résidents impose une rigueur totale.

Précisez vos démarches pour l’exemption rapidement. Il faut envoyer le formulaire aux autorités cantonales compétentes. Ne dépassez jamais la date limite fixée par la loi.

Éviter les pièges de l’affiliation d’office

Une absence de démarche présente des risques réels. Le canton vous affilie d’office à une caisse suisse coûteuse. Les factures peuvent alors s’accumuler très rapidement.

- Risque de primes élevées en cas d’affiliation d’office

- Difficulté de résiliation rétroactive

- Importance de la preuve d’assurance en France

La procédure de désaffiliation est un parcours administratif complexe. Il faut solliciter le SAM à Genève ou les instances cantonales. Prouvez votre affiliation en France avec précision.

La caisse doit valider votre sortie du système. Un conseiller financier à Genève peut vous aider à régulariser cette situation délicate pour votre bilan patrimonial ou votre fiscalité.

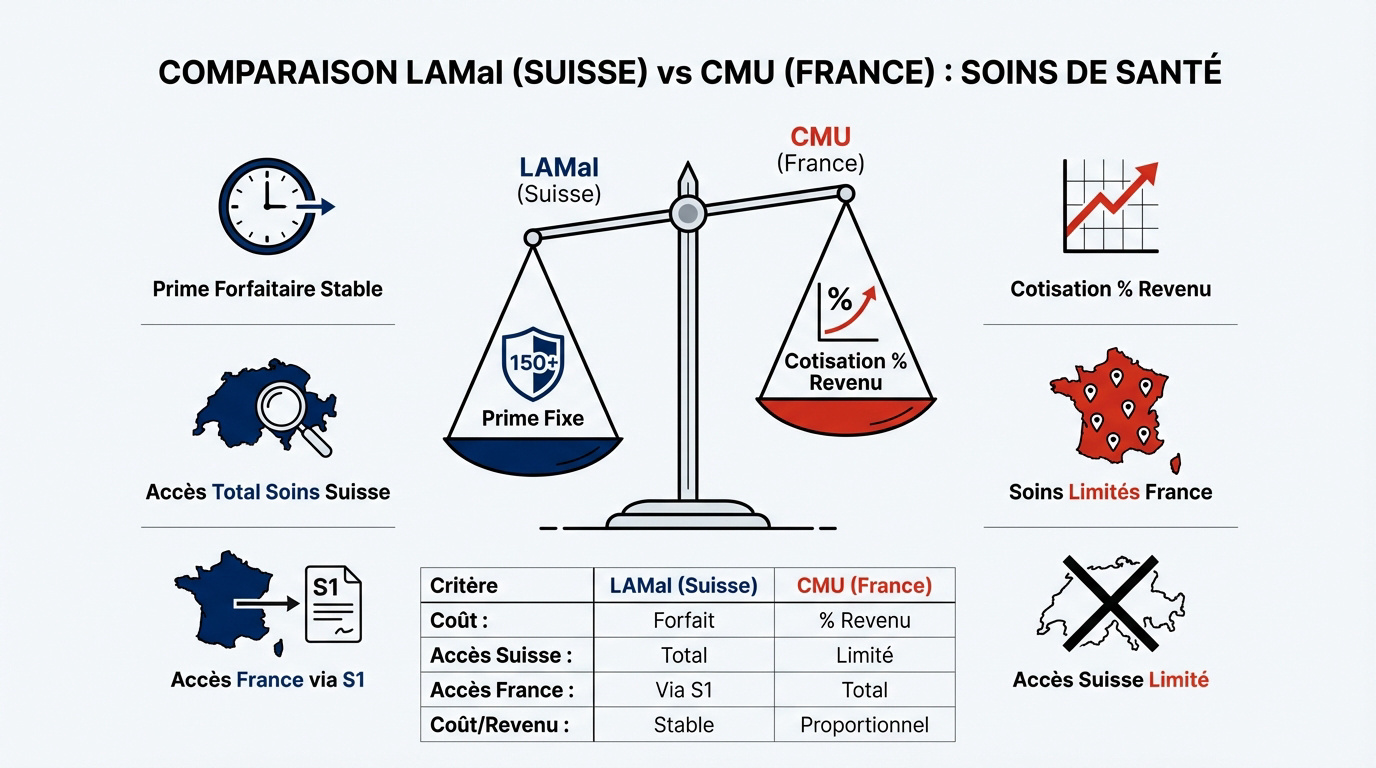

LAMal ou CMU : quel régime privilégier pour vos soins ?

Une fois les délais compris, il faut comparer les deux systèmes pour déterminer lequel protège le mieux votre budget et votre santé.

Différences de calcul entre forfait et pourcentage de revenu

Le coût de la LAMal ou CMU pour frontaliers varie radicalement. La Suisse impose une prime forfaitaire par adulte. La France prélève un pourcentage sur votre revenu fiscal.

Plus votre salaire grimpe, plus la CMU s’alourdit. À l’inverse, la LAMal reste stable peu importe vos gains. Faites vos calculs précisément avant de trancher.

Le seuil de rentabilité se situe souvent vers 42 000 €. Les hauts revenus privilégient logiquement le système helvétique pour leur retrait de 2e pilier ou votre affiliation CMU.

Liberté de choix des prestataires en France et en Suisse

La LAMal permet de consulter des spécialistes à Genève ou Lausanne. C’est un avantage majeur pour la qualité des soins. Vous accédez directement aux infrastructures suisses.

La CMU restreint souvent les soins programmés au territoire français. Vous perdez l’accès direct aux médecins suisses. C’est une limite importante pour beaucoup de frontaliers.

Le formulaire S1 garantit une couverture transfrontalière efficace. Ce document permet de se soigner dans son pays de résidence sans interruption. Il lie les deux systèmes.

| Critère | Régime LAMal | Régime CMU |

|---|---|---|

| Calcul prime | Forfait fixe | % du revenu |

| Soins Suisse | Accès total | Limité |

| Soins France | Accès via S1 | Accès total |

| Évolution | Stable | Proportionnelle |

Pour l’assurance maladie frontalier : Les primes 2026 et les astuces pour réduire vos coûts dépendent de votre profil. Contactez un conseiller financier à Genève pour un bilan.

3 leviers efficaces pour réduire vos primes en 2026

Le choix du régime est fait, mais comment pouvez-vous concrètement diminuer la facture mensuelle qui pèse sur votre salaire ?

Décryptage de la hausse moyenne annoncée par l’OFSP

L’OFSP a confirmé une hausse moyenne de 4,4 % pour 2026. Tous les cantons sont malheureusement touchés par cette tendance. La prime moyenne nationale atteindra 393,30 CHF.

Certaines compagnies augmentent leurs tarifs plus que d’autres. Il est donc vital de comparer les offres chaque automne. Les prestations de base restent pourtant identiques partout.

Une réforme majeure est prévue pour 2028. En attendant, restez vigilants sur les opportunités de changement annuel. Utilisez nos clés pour comprendre la LAMal pour agir vite.

Jouer sur les franchises et les modèles de télémédecine

Augmenter votre franchise réduit immédiatement votre prime mensuelle. C’est un calcul de risque à faire selon votre santé. Les paliers vont de 300 à 2’500 CHF.

Le modèle Telmed impose d’appeler un centre de conseil avant de consulter. En échange, la caisse accorde un rabais important. C’est simple et efficace au quotidien.

- Franchise à 300 CHF vs 2500 CHF

- Modèle Telmed ou Médecin de famille

- Suppression de la couverture accident si déjà assuré

Pour optimiser votre budget, contactez un conseiller financier en Suisse pour un bilan complet de votre prévoyance.

Pourquoi lier votre santé à votre bilan patrimonial global

Au-delà des économies immédiates, votre protection sociale s’inscrit dans une stratégie financière beaucoup plus large pour votre avenir.

Anticiper l’impact des cotisations sur la retraite

Lier vos charges à votre capacité d’épargne est essentiel. Chaque franc économisé sur l’assurance peut être investi ailleurs. Votre patrimoine se construit.

Les économies réalisées sur l’assurance maladie peuvent financer un 3ème pilier, offrant simultanément des déductions fiscales et un capital retraite solide.

Le troisième pilier complète idéalement votre couverture de base. Ce placement offre une sécurité supplémentaire tout en préparant votre fin de carrière. C’est un outil de prévoyance indispensable.

Le statut de frontalier permet des déductions fiscales intéressantes. Optimisez votre déclaration pour réduire votre pression fiscale globale. Cela vous permettra d’épargner plus pour votre retraite efficacement.

Solliciter un conseiller financier à Genève pour un bilan complet

Un expert de chez Conseiller financier Genève analyse votre situation avec précision. Nous ajustons votre prévoyance et votre protection sociale lors d’un rendez-vous personnalisé. Prenez contact pour un bilan patrimonial complet.

Adopter une vision globale garantit une gestion cohérente. Ne séparez pas vos investissements de votre santé. Tout est lié pour assurer une efficacité patrimoniale sur le long terme.

Les coûts de santé augmentent inévitablement avec l’âge. Prévoyez ces dépenses dès aujourd’hui, notamment via une assurance vie suisse, pour rester serein.

Anticiper la hausse de 4,4 % des primes 2026 et optimiser votre franchise ou vos modèles de soins est essentiel pour protéger votre budget. En validant votre droit d’option avec stratégie, vous transformez une contrainte légale en un levier patrimonial durable. Agissez dès maintenant pour garantir votre sérénité financière et médicale future.