Votre capital est-il réellement protégé face aux risques patrimoine immobilier majeurs liés à une concentration excessive, rigide et potentiellement dangereuse dans la pierre physique ? Cette architecture déséquilibrée fragilise votre rentabilité nette réelle, car elle est désormais érodée par une fiscalité punitive, des frais d’entretien imprévus et l’abolition programmée de la valeur locative en Suisse. Nous analysons ici les menaces opérationnelles directes tout en révélant des leviers stratégiques performants, comme les fonds cotés ou le crédit Lombard, pour restaurer une agilité financière supérieure et une diversification indispensable à votre succès.

- Risques patrimoine immobilier : pourquoi la concentration menace vos rendements

- Obstacles opérationnels et problématiques de liquidité immédiate

- Comment la fiscalité et le droit impactent votre rentabilité ?

- 3 leviers stratégiques pour diversifier vos actifs immobiliers

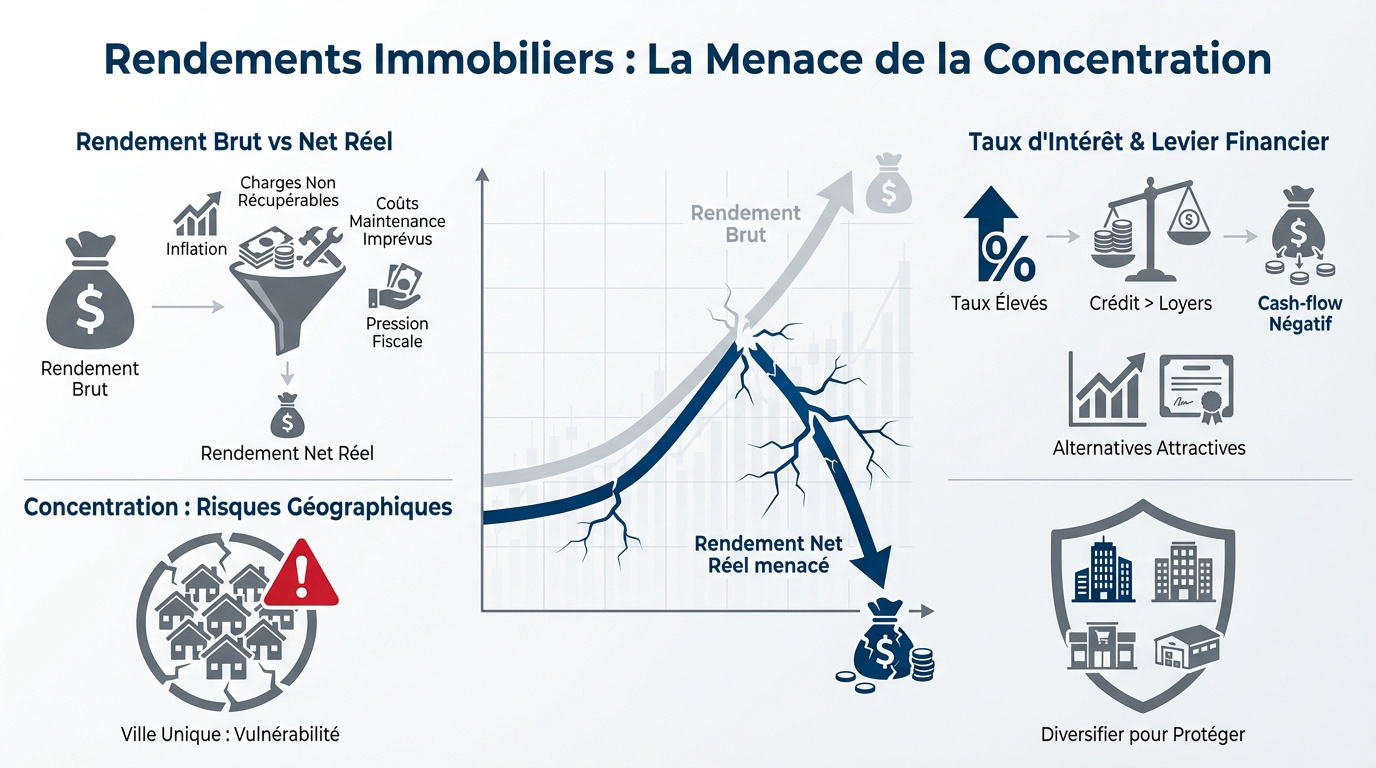

Risques patrimoine immobilier : pourquoi la concentration menace vos rendements

Après avoir longtemps considéré la pierre comme un refuge absolu, il est temps de regarder froidement les chiffres qui grignotent votre rentabilité réelle. Le diable se cache dans les détails.

Distinction entre rendement brut et performance nette réelle

Le rendement brut est un mirage. L’inflation et les charges non récupérables amputent votre profit final, une réalité souvent négligée par les investisseurs.

La maintenance structurelle plombe aussi la rentabilité. Ces imprévus techniques réduisent drastiquement vos gains nets annuels de manière significative.

Enfin, la fiscalité transforme souvent un gain théorique en charge réelle. L’imposition foncière demeure un poids majeur sur la performance.

Le rendement net réel diffère du brut après inflation, charges non récupérables, entretien et fiscalité.

Impact des taux d’intérêt sur l’effet de levier financier

L’autofinancement se dégrade. Les mensualités dépassant désormais les loyers, le cash-flow devient négatif, menaçant directement votre trésorerie personnelle.

Face aux placements obligataires, le risque immobilier semble mal rémunéré. Les alternatives financières redeviennent attractives pour sécuriser ses actifs stratégiques.

Mensualités supérieures aux loyers.

Attractivité croissante des obligations actuelles.

Dangers d’une exposition géographique et sectorielle unique

Concentrer ses biens dans une seule ville est risqué : un déclin local peut ruiner votre patrimoine entier.

L’urbanisme impacte directement la valeur de vos actifs. Diversifier les zones permet de se protéger efficacement contre ces aléas locaux.

Consultez nos astuces pour améliorer la rentabilité de vos investissements en Suisse pour rééquilibrer vos positions stratégiques.

Contactez un conseiller financier à Genève pour un bilan patrimonial complet et sécuriser votre avenir.

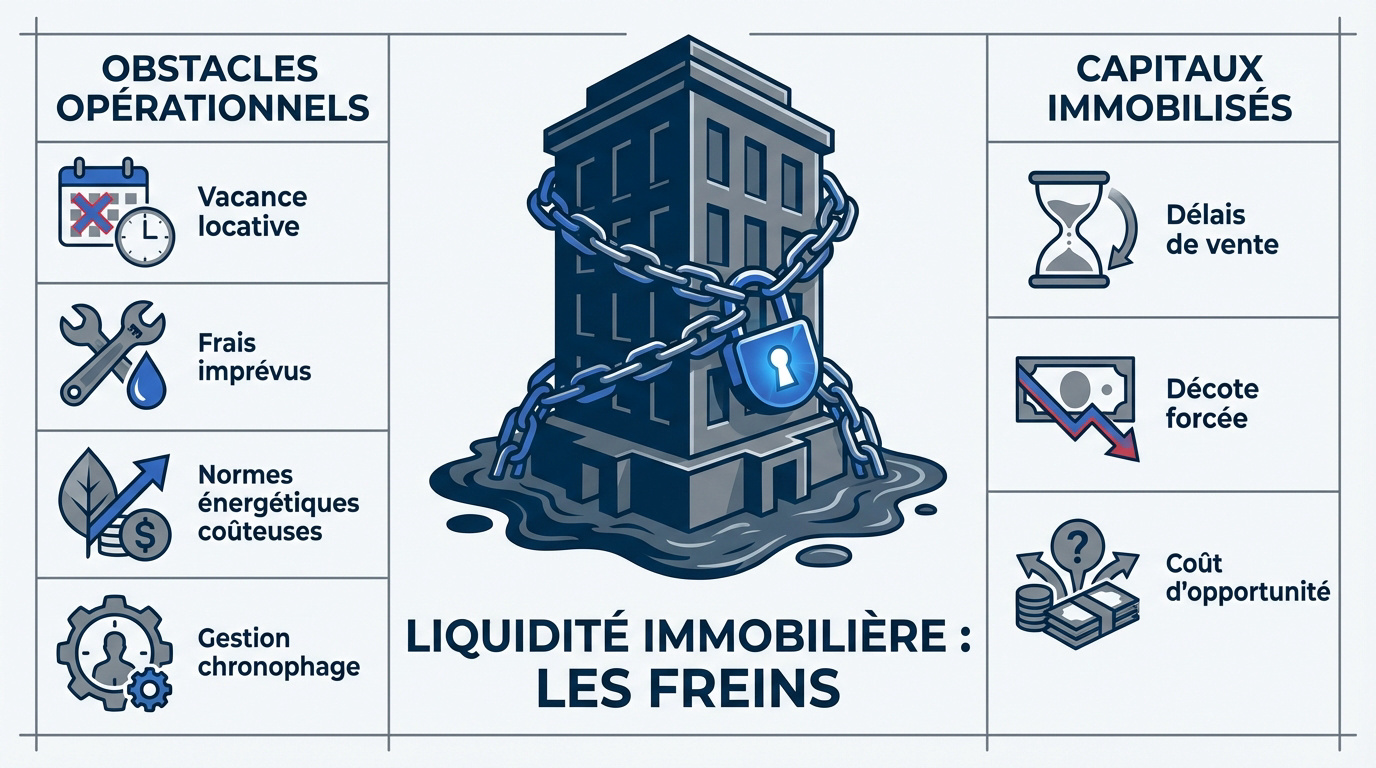

Obstacles opérationnels et problématiques de liquidité immédiate

Au-delà des chiffres financiers, la gestion quotidienne et la rigidité de l’actif immobilier posent des défis concrets que beaucoup sous-estiment.

Gestion locative et frais d’entretien imprévus

Anticiper la vacance locative et les sinistres divers. Ces périodes sans loyer coûtent cher au propriétaire. Mais attention, les imprévus techniques demandent une réactivité financière constante et immédiate.

Évaluer le poids des rénovations énergétiques obligatoires. Les nouvelles normes écologiques imposent des travaux très lourds. Sans ces investissements, le bien perd sa valeur locative. C’est une menace directe sur votre capital à long terme.

Analyser le temps chronophage de la gestion directe. Votre énergie personnelle a aussi un coût financier non négligeable.

Difficulté de mobilisation des capitaux sans décote

Comparer les délais de vente aux actifs financiers liquides. Vendre un immeuble prend des mois, voire des années. Les marchés boursiers offrent une disponibilité de cash instantanée.

Délai de vente (mois/années) vs actifs financiers instantanés. Risque de décote majeure en cas de vente forcée.

Analyser le risque de vente forcée en urgence. Devoir vendre vite oblige souvent à accepter une forte décote. En pratique, le prix de marché n’est jamais garanti lors d’une crise.

Expliquer le coût d’opportunité du capital immobilisé. Cet argent bloqué ne peut pas saisir de nouvelles opportunités. Vous perdez des occasions de gains sur d’autres marchés porteurs.

Pour sécuriser votre avenir et rééquilibrer vos actifs, contactez un conseiller financier à Genève afin de réaliser un bilan patrimonial complet.

Comment la fiscalité et le droit impactent votre rentabilité ?

Si la gestion est complexe, le cadre légal et fiscal peut s’avérer encore plus punitif pour l’investisseur non averti.

L’abolition prévue de la valeur locative pour les propriétaires occupants pourrait supprimer les déductions liées aux intérêts passifs et à l’entretien.

Évolutions réglementaires et remise en cause des déductions

La suppression de la valeur locative helvétique se précise. Ce basculement modifie l’équilibre fiscal des propriétaires. Les déductions d’intérêts pourraient s’évaporer avec cette réforme législative majeure.

Anticiper les risques de litiges avec les locataires devient impératif. Les batailles judiciaires s’étirent et s’alourdissent pour le bailleur. La protection des occupants se renforce au détriment du rendement.

Maîtriser l’ impôt sur un bien à l’étranger évite des déconvenues amères. La fiscalité internationale exige une vigilance constante. Un mauvais calcul grignote vite vos gains réels.

Conséquences d’une transmission de patrimoine mal anticipée

Les frais de succession pèsent lourd sur l’indivision. Ces taxes forcent souvent les héritiers à liquider le bien familial précipitamment. Une préparation négligée détruit la valeur du patrimoine transmis.

L’immobilier reste un actif difficilement divisible. Les tensions entre héritiers paralysent souvent la gestion des biens. Cela entraîne des frais de justice pesants. Une impasse familiale bloque toute valorisation.

Le démembrement lors d’une succession offre des leviers d’optimisation. Cette stratégie protège vos héritiers. Sollicitez un gestionnaire de patrimoine pour un bilan complet.

3 leviers stratégiques pour diversifier vos actifs immobiliers

Heureusement, des solutions existent pour conserver une exposition immobilière tout en éliminant les contraintes de la détention directe.

Avantages de l’immobilier indirect et des fonds cotés

Les SCPI offrent une souplesse largement supérieure au locatif physique. Donc, vous investissez des montants modestes avec simplicité. Ce levier ouvre des marchés professionnels inaccessibles en direct.

- Mutualisation des risques locatifs sur des centaines de baux.

- Gestion totalement déléguée.

- Liquidité des parts permettant une sortie rapide.

Mais l’immobilier papier affiche une performance résiliente dans la durée. Les dividendes versés sont réguliers et souvent nets de frais de gestion. Bref, c’est une solution de diversification moderne.

Crédit Lombard et optimisation de la prévoyance à Genève

Le crédit Lombard génère des liquidités immédiates sans céder vos placements. Alors, vous conservez vos titres financiers tout en finançant vos projets. Cela évite de vendre vos actifs immobiliers.

Intégrer le 2ème pilier renforce votre architecture patrimoniale globale. La prévoyance suisse recèle des leviers fiscaux majeurs.

Ce tableau synthétise les différences fondamentales entre ces modèles. Il illustre pourquoi l’immobilier indirect surpasse le direct en agilité. Analysez ces critères pour votre portefeuille. Voici le comparatif détaillé.

| Critère | Immobilier Direct | Immobilier Papier | Recommandation |

|---|---|---|---|

| Liquidité | Faible ❌ | Élevée ✅ | Papier |

| Gestion | Lourde ❌ | Déléguée ✅ | Papier |

| Ticket d’entrée | Élevé ❌ | Accessible ✅ | Papier |

| Diversification | Limitée ❌ | Forte ✅ | Papier |

| Fiscalité | Complexe | Optimisée | Mixte |

| Rendement net | Variable | Stable ✅ | Papier |

Contactez un conseiller financier. Réalisez votre bilan patrimonial complet dès aujourd’hui.

Une concentration excessive fragilise vos rendements nets et votre liquidité face aux mutations fiscales. Pour sécuriser votre avenir, diversifiez vos actifs vers des solutions indirectes ou le crédit Lombard dès maintenant. Maîtriser les risques de votre patrimoine immobilier transforme une rigidité coûteuse en une performance sereine et durable.