Une seule année de cotisation manquante réduit définitivement votre pension de 2,3 %, transformant votre fin de carrière en un véritable casse-tête financier. Cet article dévoile les leviers d’une optimisation AVS réussie pour sécuriser une rente maximale de 2 520 francs dès 2026. Découvrez comment combler vos lacunes, exploiter les bonifications éducatives et déjouer le plafonnement des couples pour garantir votre pouvoir d’achat futur.

- Les piliers d’une rente AVS au sommet en 2026

- Stratégies pour combler les lacunes de cotisation

- Les leviers pour gonfler vos droits futurs

- Arbitrer entre départ anticipé et ajournement de la rente

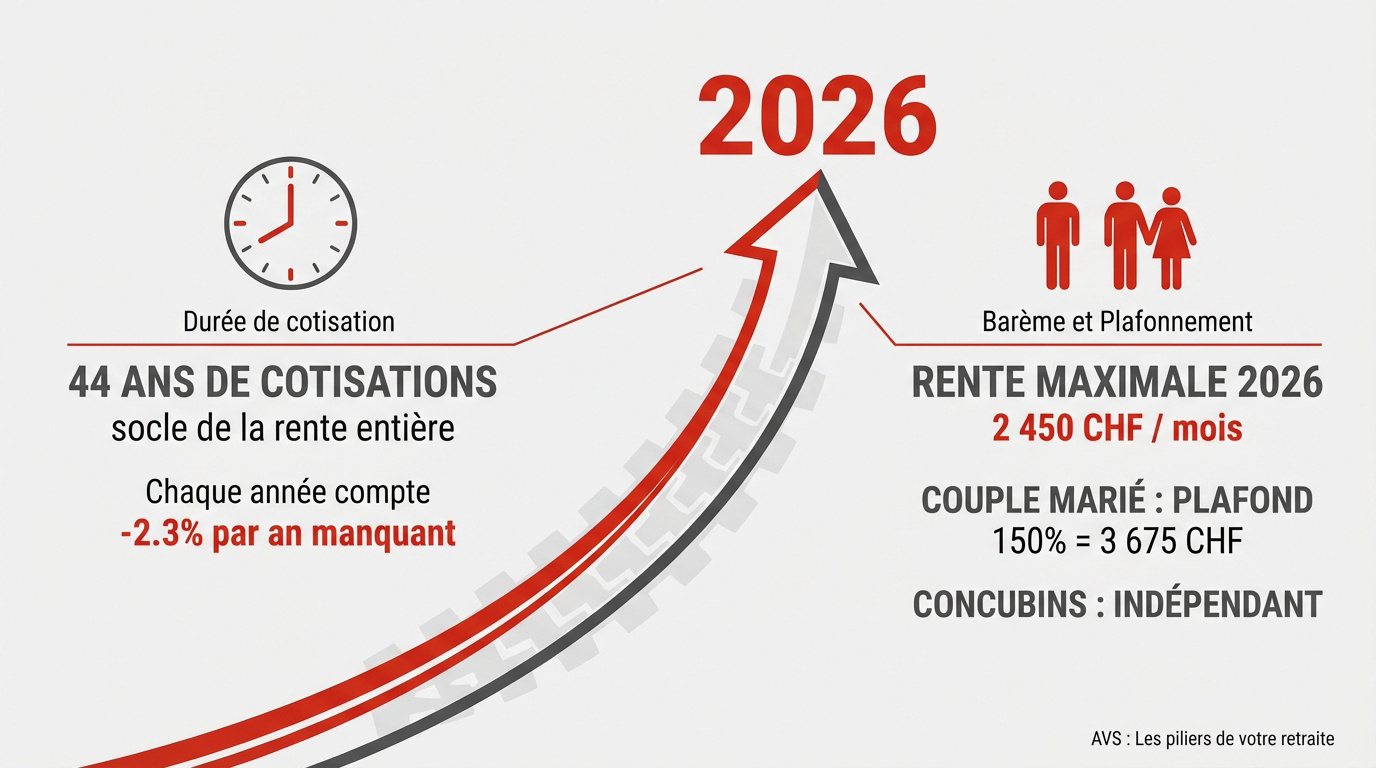

Les piliers d’une rente AVS au sommet en 2026

Après les récentes réformes, comprendre comment maximiser son premier pilier devient une priorité pour chaque futur retraité en Suisse.

Atteindre la durée de cotisation complète de 44 ans

Une carrière pleine entre 21 et 65 ans constitue le socle de la rente entière. Chaque année compte pour le calcul final. Il existe une panoplie de situations qui exigent votre vigilance.

Une seule année manquante réduit votre rente de 2,3 % à vie. C’est une perte sèche définitive sur votre pouvoir d’achat futur. Soyez donc vigilant sur votre parcours.

Les interruptions de carrière impactent lourdement le calcul. Vérifiez bien votre historique de cotisations régulièrement pour éviter toute mauvaise surprise au moment du départ.

Décrypter le barème des rentes et le plafonnement pour les couples

En 2026, la rente minimale s’élève à 1 260 francs et la maximale à 2 520 francs mensuels. Ces chiffres sont essentiels pour votre calcul rente AVS LPP.

Le système impose un plafonnement à 150 % pour les couples mariés, soit 3 780 francs au maximum. En concubinage, ce plafond ne s’applique pas et chaque partenaire touche sa propre rente complète.

| Statut | Rente Max 2026 |

|---|---|

| Individuel | 2 520 CHF |

| Couple marié | 3 780 CHF |

Cette différence juridique influence grandement votre budget global. Contactez un conseiller financier à Genève pour un bilan patrimonial complet et optimiser votre future retraite.

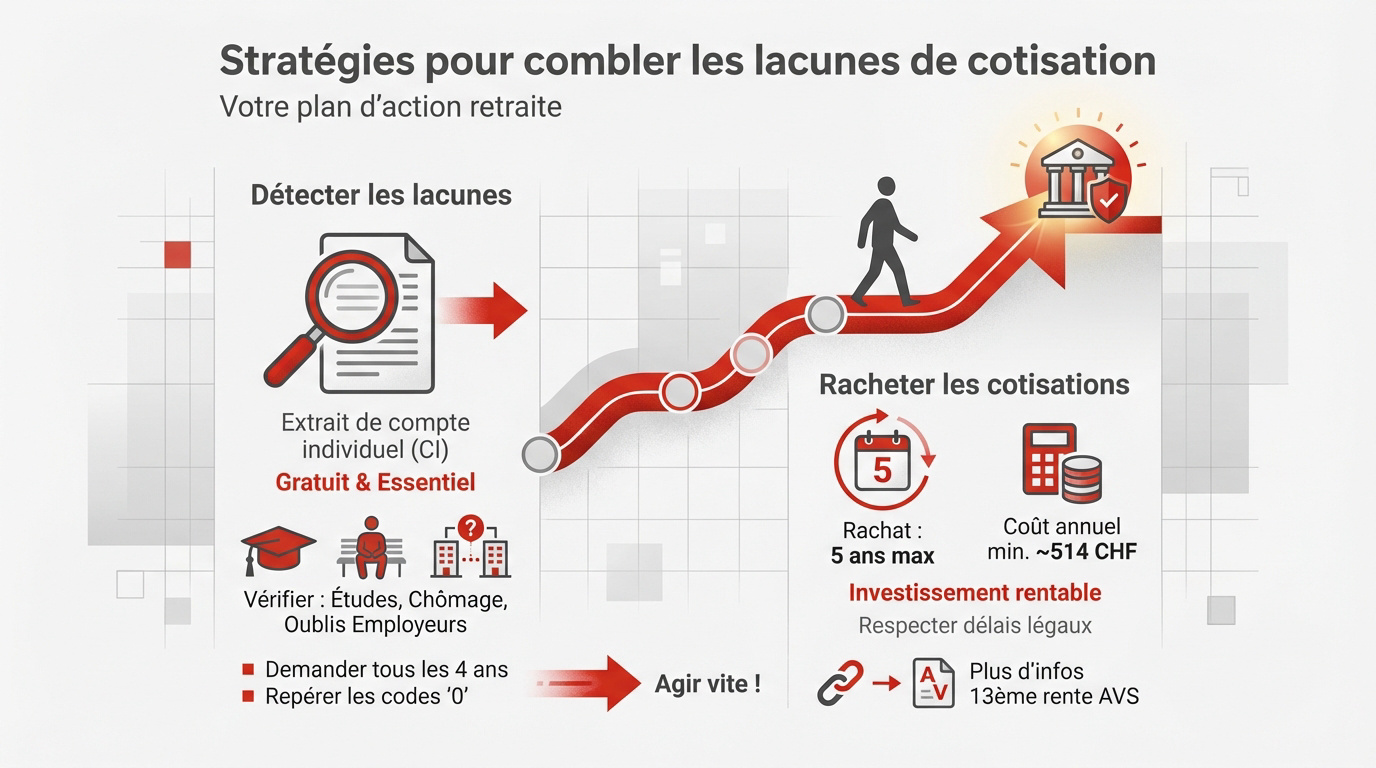

Stratégies pour combler les lacunes de cotisation

Si votre parcours présente des zones d’ombre, il existe heureusement des solutions concrètes pour redresser la barre avant l’échéance.

Détecter les années manquantes via l’extrait de compte

Demandez un extrait de compte individuel (CI) gratuit. Ce document liste vos cotisations passées. C’est l’étape indispensable pour votre planification.

Identifiez les périodes comme les études ou le chômage. Parfois, des employeurs oublient des déclarations. Ces oublis coûtent cher à long terme.

- Demander le CI tous les 4 ans

- Vérifier les revenus annuels

- Repérer les codes ‘0’ indiquant une lacune

Agissez vite dès la découverte d’un manque. La correction administrative demande du temps.

Racheter les cotisations dans les délais légaux

Respectez la règle des cinq ans. Vous ne pouvez racheter que les années récentes. Au-delà, la lacune devient malheureusement définitive.

Le coût minimal annuel tourne autour de 514 francs pour les inactifs. C’est un investissement très rentable. Ne laissez pas passer ce délai légal.

Rachat limité aux 5 dernières années. Coût minimal annuel entre 514 et 530 CHF.

Pour votre Optimisation AVS : Les secrets pour une rente maximale à la retraite, contactez un conseiller financier en Suisse pour un bilan complet.

Les leviers pour gonfler vos droits futurs

Au-delà des cotisations directes, le système prévoit des mécanismes de solidarité qui peuvent booster significativement votre dossier.

Exploiter les bonifications pour tâches éducatives ou d’assistance

Valoriser les années passées à élever des enfants est possible. Ces bonifications s’ajoutent fictivement à votre revenu moyen. Elles compensent l’arrêt partiel ou total du travail.

Mentionnez l’assistance aux proches dépendants. Si vous soignez un parent à domicile, des crédits existent. Il faut toutefois les annoncer chaque année à la caisse.

| Type de bonification | Condition d’octroi | Impact sur la rente |

|---|---|---|

| Tâches éducatives | Enfants de moins de 16 ans | Ajout au revenu moyen |

| Tâches d’assistance | Proches bénéficiant de l’API | Crédits de revenus fictifs |

| Cumul possible | Selon les périodes de soin | Gain hors salaire réel |

Maîtriser le mécanisme du splitting des revenus entre conjoints

Le splitting divise par deux les revenus cumulés du couple pendant le mariage. Ce calcul intervient au moment de la retraite. Il protège le conjoint au revenu plus faible.

Anticiper les changements de vie comme le divorce est judicieux. Dans ce cas, le partage des revenus est immédiat et obligatoire. Cela modifie vos droits futurs de manière irréversible. Prenez conseil pour évaluer l’impact sur votre situation personnelle.

Pour réussir votre Optimisation AVS : Les secrets pour une rente maximale à la retraite, vérifiez bien quel âge de retraite en Suisse s’applique à vous. Un conseiller financier Genève peut vous aider à simuler ces calculs complexes.

Arbitrer entre départ anticipé et ajournement de la rente

Le choix du moment opportun pour déclencher ses rentes est sans doute la décision la plus stratégique de votre fin de carrière.

- Ajournement (1-5 ans) : +5,2 % à +31,5 % de rente.

- Anticipation : -6,8 % par année d’avance.

- Seuil de rentabilité : environ 85 ans.

Calculer le gain financier d’un report de la perception

L’ajournement peut augmenter votre rente de 31,5 % au maximum. Il faut pour cela retarder le versement de cinq ans. C’est un bonus financier très puissant.

Comparez ce gain avec votre espérance de vie. Il faut généralement vivre jusqu’à 85 ans pour que le report soit rentable. C’est un pari sur la longévité et votre santé. Analysez vos besoins de trésorerie immédiats avant de trancher.

Pour affiner votre Optimisation AVS : Les secrets pour une rente maximale à la retraite, consultez notre guide sur le calcul retraite frontalier suisse. C’est un outil précieux.

Articuler l’AVS avec un bilan patrimonial complet à Genève

Ne voyez pas l’AVS de manière isolée. Elle doit s’intégrer avec votre LPP et vos avoirs privés. Une vision globale évite les erreurs fiscales coûteuses.

Prenez rendez-vous avec un conseiller financier à Genève pour un bilan complet. Nous analysons vos trois piliers pour optimiser chaque franc. C’est la garantie d’une retraite sereine et bien préparée. Ne laissez pas votre futur au hasard.

Découvrez également comment intégrer une assurance vie suisse dans votre stratégie globale. Cette solution complète idéalement vos revenus de base.

Sécuriser une rente AVS maximale en 2026 exige de combler chaque lacune de cotisation et d’exploiter les bonifications éducatives. Anticipez dès maintenant votre demande d’extrait de compte pour ajuster votre stratégie avant qu’il ne soit trop tard. Votre sérénité financière future dépend des décisions concrètes que vous prenez aujourd’hui.